|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка экономической эффективности предложенных мероприятий. ⇐ ПредыдущаяСтр 9 из 9

Определение приемлемого для инвестора уровня экономической эффективности инвестиций является наиболее сложной областью экономических расчетов, связанной с разработкой ТЭО, так как здесь надо свести воедино все множество факторов различных интересов потенциальных инвесторов, учесть трудно предсказуемые изменения во внешней среде по отношению к проекту, а также системы налогообложения в условиях экономики. Все это многократно усложняется в связи с тем, что оценка эффективности должна базироваться на соответствующей информации за весьма длительный расчетный период. Проблема оценки экономической эффективности инвестиционного проекта заключается в определении уровня его доходности в абсолютном и относительном выражении (т.е. в расчете на единицу инвестиционных затрат, капитала), что обычно характеризуется как норма дохода. Оценку эффективности рекомендуется проводить по системе следующих взаимосвязанных показателей: - чистый доход (ЧД); - чистый дисконтированный доход (ЧДД) или интегральный эффект (другое, довольно широко используемое за рубежом название показателя – чистая приведенная (или текущая) стоимость, net present value (NPV)); - индекс доходности (или индекс прибыльности, profitability (PI)); - срок окупаемости (срок возврата единовременных затрат РВ); - внутренняя норма дохода (или внутренняя норма прибыли, рентабельности, intemal rate of retum (IRR)). Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода (горизонт расчета). Горизонт расчета измеряется количеством шагов расчета. Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть месяц, квартал или год. Если принять, что притоки – достигнутые результаты реализации проекта (R), а оттоки – затраты (З), то разность этих величин будет составлять экономический эффект или чистый доход. Таким образом, в изначальном виде экономический эффект может быть выражен следующей формулой:

Здесь t указывает на принадлежность потоков денежных средств к конкретному t - му шагу расчета. В развернутом виде эта формула включает:

где

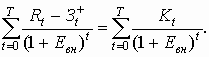

Д – проценты по кредитам; Н – налоги. Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

где

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава

а через

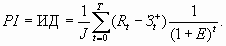

и выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений ( Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений.

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов, и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1- неэффективен. Внутренняя норма доходности ( ВНД) представляет собой ту норму дисконта ( Иными словами

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. Если сравнение альтернативных инвестиционных проектов по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД. Срок окупаемости - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это – период (измеряемый в месяцах, кварталах, годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно получится два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования.

Оценка эффективности предложенных нами мероприятий показала следующие результаты: Таблица 16. Результаты эффективности мероприятий

Продолжение Таблицы 16

При рыночной экономике производители, продавцы, покупатели действуют в условиях конкуренции самостоятельно, то есть на свой страх и риск. Их финансовое будущее является, поэтому непредсказуемым и мало прогнозируемым. Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. Риском можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска. Риск — это возможность опасности, неудачи и приобретений, выигрыша в предсказании результата. Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно, все рыночные оценки носят многовариантный характер. Важно не бояться ошибок в рыночной деятельности, поскольку от них никто не застрахован, а главное — оплошностей не повторять, постоянно корректировать систему действий с позиции максимума прибыли. Нами разработаны мероприятия по управлению конкурентоспособностью ООО «Гарант-ПроНет» в городе Нижневартовск. Срок реализации – 2 года. Предполагаемая прибыль 300 000, 00 Для оценки степени рисков предложенных мероприятий будем использовать метод на основе экспертных оценок. Опрос экспертов будем проводить в три этапа. На первом изучим потенциальные риски и сформируем их рейтинг, на втором – эксперты ознакомятся с возможными рисками и оценят вероятность и потенциальную прибыль реализации проекта, на третьем – оценят вероятность потери (получения выигрыша). Этап 1. Таблица 17. Рейтинг рисков

Продолжение Таблицы 17

Этап 2. Эксперты ознакомились с результатами первого этапа и оценивают вероятности, с которыми будет получена прибыль не меньше, чем 300 000, 00. Будем исследовать интервал (-0, 4*300 000, 00; 1, 6* 300 000, 00), с дополнительной разбивкой на интервалы, равные 20% от существующей величины прибыли. Общий интервал равен (-120 тыс.руб.; 480 тыс.руб.), дополнительные интервалы равны 60 тыс.руб.

Таблица 18. Экспертные оценки получения прибыли.

Продолжение Таблицы 18

Вероятность получения прибыли расчетной величины, равной 300 тыс.руб., составляет 80%. Уровень риска = 20%. Данные показатели соответствуют приемлемым величинам, так как приемлемым считается уровень риска, равный 10-20%, а следовательно, вероятность равная 80-90%.

Этап 3. Эксперты ознакомились с результатами второго этапа, и оценивают вероятности выигрыша, как разницу между предполагаемой прибылью и значениями шкалы предполагаемых результатов.

Таблица 19. Расчет вероятности потерь

Продолжение Таблицы 19

Вероятность реализации проекта с потерями, равными о тыс.руб., то есть с прибылью, равной планируемой – 300 тыс.руб., составляет 82, 5%, а уровень риска 17, 5%. Данные показатели соответствуют приемлемым.

После оценки уровня рисков необходимо проанализировать наиболее вероятные риски и потери по ним и предложить превентивные меры. Превентивные мероприятия основываются на контроле за риском как методе минимизации убытков. В процессе контроля за риском используются следующие приемы: 1.Уклонение от риска - осуществление попытки полностью устранить возможность данного вида убытков. За редким исключением, уклонение от риска чрезвычайно затруднено. 2.Предотвращение убытков - можно попытаться уменьшить ( но не полностью) конкретные убытки. 3. Минимизация потерь - за счет соблюдения всех правил, которые установлены законодательно правительством. Так можно избежать каких-либо штрафных санкций в случае какого-то инцидента. 4.Передача контроля за риском - способ избежания риска за счет передачи другому лицу или группе лиц а) реальной собственности или деятельности, или б) ответственности за риск. Например, фирма может продать здание, чтобы избежать риска, связанного с этим видом собственности. Такие меры напоминают уклонение от риска. Но риска можно также избежать, передав ответственность, то есть сам риск. На основе полученных показателей эффективности проекта можно сделать вывод о том, что он целесообразен и способен после внедрения проекта повысить конкурентоспособность ООО «Гарант-ПроНет» за счет управления сервисом.

Заключение

В условиях динамично развивающейся конкурентной среды необходимо проводить анализ конкурентоспособности своего предприятия на фоне других представителей данного сектора рынка. Это позволит получить информацию, о том, что привлекает потребителя в продукции или услугах данного предприятия, и какие преимуществами обладают его конкуренты. Анализ необходим, чтобы на его основе можно было усовершенствовать те моменты, которые способствуют снижению конкурентоспособности. Исходя из этого, проведение данного анализа является жизненно необходимой составляющей каждого предприятия, поскольку, не зная того, что нужно потребителю, не стремясь исправить сложившееся не завидное положение можно прийти к банкротству. Целью данной дипломной работы являлась разработка мероприятий по усовершенствованию сервиса для повышения конкурентоспособности на примере ООО «Гарант-ПроНет» и обоснование их экономической эффективности. Данная цель была достигнута за счет решения ряда задач: 1) были изучены теоретические и методологические аспекты анализа и оценки, усовершенствования сервиса за счет внедрения ряда услуг, которые показали, что в настоящее время отсутствует общепринятая методика разрешения данного вопроса. В конечном счёте, таких вариантов множество. И в сложившейся ситуации остаётся только помнить и придерживаться основного принципа: проведя комплексную диагностику фирмы, и, ориентируясь на те или иные пробелы в её работе, выбрать подход, в наибольшей степени соответствующий условиям собственного предприятия, и органично вписать его в общую систему управления для создания крепкого фундамента устойчивой позиции на рынке. 2). был проведен анализ конкурентоспособности на примере выбранной организации, в рамках которого были проанализированы: финансовое состояние, расположение конкурентных сил на рынке. По расположению конкурентных сил на рынке было выяснено, что основными конкурентами ООО «Гарант-ПроНет» является «КонсультантПлюс занимающий большую часть рынка СПС. ООО «Гарант-ПроНет» отстает от непосредственного лидера. Главными критериями, по которым ООО «Гарант-ПроНет» уступает лидеру, являются цена, разработка четкой стратегии, скорость заключения сделки по купле-продаже. Тем не менее, ООО «Гарант-ПроНет» обладает рядом преимуществ перед конкурентами, имея большой ассортимент предлагаемых услуг, высокое качество оформляемых сделок. 3. были выявлены основные проблемы: - отсутствие маркетинговых исследований рынка; - высокие цены на выполняемые услуги; - недостаточно знаний о конкурентах; - высокий уровень издержек; - один офис. На волне мирового финансового кризиса наибольшую угрозу для агентства недвижимости «Гарант-ПроНет» представляют экономические факторы. Именно на преодоление угрозы со стороны экономических факторов предприятию следует направить свои сильные стороны. Технологические, политические и социальные факторы дают фирме умеренные возможности, которые она в силах реализовать, если правильно направит на это свои сильные стороны, а также, если сумеет использовать эти возможности для усиления своих слабых сторон. Особое влияние на деятельность фирмы оказывают конкуренты. Конкуренция в данной области очень высока, поэтому фирмам, существующим на рынке СПС сравнительно недавно, очень трудно удерживать свои позиции. Исходя из этого, можно сделать вывод о том, что внешняя среда агентства недвижимости «Гарант-ПроНет» носит очень неблагоприятный характер. В период экономической нестабильности главная задача любого предприятия – минимизация затрат. Использование современных технологий позволит снизить расходы. По итогам исследования с целью улучшения финансового состояния организации и повышения конкурентоспособности были предложены следующие мероприятия: Совершенствование маркетинговой деятельности с помощью внедрения торгового сервиса, а именно мероприятий по управлению сервисом, то есть внедрения услуги «Горячая линия», услуги «Обучения пользователей» и внедрение онлайн-семинаров. Исходя из данных проведенных маркетинговых мероприятий можно сделать вывод о том, что при дальнейшем использовании своих конкурентных преимуществ и внедрении предложенных мероприятий ООО «Гарант-ПроНет» может значительно повысить свою конкурентоспособность, а, следовательно, и прибыль.

Список использованных источников

1. Азоев Г.Л. Конкуренция: анализ, стратегия и практика. — М.: Центр экономики и маркетинга, 2006. 2. Еленева Ю., Верстина Н. Как нам капитализировать Россию // Оборудование. — 2008. — № 12. 3. Еленева Ю.Я. Разработка и внедрение системы обеспечения конкурентоспособности в комплексе «предпринимательское дело»: Дис. канд. техн. наук. — М., 2007. 4. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление / Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2008. — 576 с. 5. Круглов М.И. Стратегическое управление компанией: Учебник для Вузов. — М.: Русская Деловая литература, 2007. — 768 с. 6. Моисева Н.К. Международный маркетинг: Учебник. — М.: Центр экономики и маркетинга, 2003. 7. Портер М. Международная конкуренция / Пер. с англ.; Под. ред. В.Д. Щетинина. — М.: Международные отношения, 2006. 8. Брейли Р., Майерс С. Принципы корпоративных финансов / Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2006. — 1120 с. 9. Скотт М. Факторы стоимости: Руководство для менеджеров по выявлению рычагов создания стоимости / Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2009. — 432 с. 10. Уолш К. Ключевые показатели менеджмента. Как анализировать, сравнивать и контролировать данные, определяющие стоимость компании / Пер. с англ. — М.: Дело, 2008. — 360 с. 11. Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. — М.: ИНФРА-М, 2006. — 312 с. 12. Юданов А.Ю. Конкуренция: теория и практика: Учебное пособие. — 2-е изд. — М.: Гном-Пресс, 2007. 13. Сенчагов В.К., Захаров А.Н., Зокин А.А. Конкурентоспособность и инвестиционный потенциал экономики России. // " Бизнес и банки " N 43, 2008. 14. Нэгл Т.Т., Холден Р.К. Стратегия и тактика ценообразования. Питер, 2006, с. 404. 15. Королев С. В. Издержки производства в системе конкурентоспособности компании: зарубежный опыт и российская практика // Внешнеэкономический бюллетень N 6, 2003, с. 55. 16. Томпсон А.А., Стрикленд АДж. Стратегический менеджмент. М., ЮНИТИ 2004, с. 43. 17. Емельянов С.М. США: международная конкурентоспособность национальной промышленности. 90-е годы XX в. М.: Международные отношения, 2006. 18. Егерев И.А. Стоимость бизнеса: искусство управления. М., ДЕЛО, 2007, с. 7. 19. Автоматизированные информационные технологии в экономике / Под ред. Г.А. Титоренко. – М.: ЮНИТИ, 2008. – 254с. 20. Александров А.А., Антонов П.А., Бочков А.Ф. Вертикально-интегрированные автоматизированные системы контроля и учета производства и потребления энергии промышленных предприятий// Теплоэнергетика.-2009.-№10.-С.19-24. 21. Булаев Ю.А., Еськин В.В., Табаков В.А. Комплексная автоматизация энергоснабжения предприятия// Промышленная энергетика.-2001.-№2.-С.11-15. 22. Гуртовцев А.Л. Комплексная автоматизация учета и контроля электроэнергии и энергоносителей на промышленных предприятиях и их хозяйственных объектах// Промышленная энергетика.-2000.-№4.-С.-21-27. 23. Самсонов В.С., Вяткин М.А. Экономика предприятия энергетического комплекса: Учебник для вузов. – М.: Высшая школа, 2007. – 416с. 24. Стан В.В., Московский А.Е. Автоматизированные системы контроля и учета электроэнергии для бытовых потребителей//Энергетик.-2008.-№5.-С.-4-5. 25.Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учеб. для студентов экон.спец.-4-е изд., доп и перераб.- М.: Финансы и статистика, 2007 26. Борисов Е. Ф. Экономическая теория: Учебник. — М.: Юристъ, 2009. 27. Финансовый анализ деятельности фирмы.-М.: ИСТ- cервис, 2008. 28. Экономика: Учебник / Под ред. доц. А. С. Булатова. 2-е изд., перераб. и доп. — М.: Издательство БЕК, 2007. 29. Савицкая, Глафира Викентьевна. Анализ хозяйственной деятельности предприятия: Учеб. пособие для студентов вузов, обуч. по экон. спец. и на-правлениям.-2-е изд., перераб., доп. — М.: Минск: ИП " Экоперспектива", 2002. 30. Экономика: Учебник по курсу " Экономическая теория" / [С.А.Бартенев, И.И. Большакова, А. С.Булатов и др.]; Под ред.А.С.Булатова.-2-е изд., перераб. и доп.-М.: Изд-во" Бек", 2008. 31. Экономика предприятия Учебник. М. «ИНФРА-М» 2007г. 32. Баканов М.И., Шеремет А.Д. Теория экономического анализа." Финансы и статистика" 2009. 33. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. - 3-е изд. -Минск: Экоперспектива, 2004. 34. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. Учебное пособие. -М.. «ИНФРА-М» 2003. 35. Яркина Т. В. Основы экономики предприятия: краткий курс. М. 2008. 36.А.В. Мутнян, И.М. Оконников, Е.А. Пантелеев «Микроэкономика», Ижевск, изд-во «Странник», 2003 37.О.Ю. Мамедов. «Современная экономика»: - Ростов-на-Дону, изд-во «Фе-никс», 2007. 38. В.Е. Адамов, С.Д. Ильенкова. «Экономика и статистика фирм»: - Москва, изд-во «Финансы и статистика», 2006 39. Е.И. Бородина «Финансы предприятий»: - Москва, изд-во «ЮНИТИ», 2002 40.Тренев Н.Н. «Управление финансами: Учеб.пособие.»-М.: Финансы и статистика, 2008.-496 с.: ил. 41. Балабанов И.Т. «Инновационный менеджмент».-СПб: Питер, 2001.-304 с.: ил. 42. Конюховский П.В. «Математические методы исследования операций экономике» - СПб: Питер, 2009. – 208 с.: ил. 43. Ансофф И. «Стратегическое управление». М.: Прогресс, 2003– 519 с. 44. Баканов М.И., Шеремет А.Д. «Теория экономического анализа», - М.: Финансы и статистика, 2004. – 234 с. 45. Винокуров В.А. «Организация стратегического управления на предприятии». – М.: Центр экономики и маркетинга, 2006. –160 с. 46. Виханский О.С. «Стратегическое управление». – М.: Издательство МГУ, 2005 – 252с. 47. Войтов А.Г. «Фундаментальная экономика». – М.: Экономика, 2003. –500с. 48. Герчикова И.Н. «Менеджмент». М.: Банки и биржи. ЮНИТИ, 2005.-235 с. 49. Грешилов А.А., Стакун А.А. «Математические методы построения прогнозов». – М.: Радио и связь, 2002. – 324 с. 50.Дерябин А.А «Система ценообразования и финансов, пути их совершенствования». –М.: НИИ по ценообразованию, 2000.-231 с. 51. Длин А.М. «Фактический анализ в производстве». – М.: Статистика, 2009.-243с. 52. Дружинин Н.К. «Математическая статистика в экономике». –М.: Статистика, 2007.-364 с. 53. Друкер П. «Рынок: как выйти в лидеры. Практика и принципы». – М.: Экономика, 2005.-165с. 54. Ефимова О.В. «Финансовый анализ».-М.: бухгалтерский учёт, 2006. –208 с. 55. Зальманова М.Е. «Логистика». – Саратов.: Саратовский гос.университет, 2008.-168с. 56. Зальманова М.Е., Новиков О.А. «Производственно-коммерческая логистика».-Саратов.: Саратовский технический университет, 2006.-76с. 57. Карасёв А.И., Кремер Н.Ш. «Математические методы и модели в планировании». – М.: экономика, 2009.-274с. 58. Карлоф Б. «Деловая стратегия».-М.: Экономика, 2008.-239с. 59. Ковалёв А.И., Привалов В.П. «Анализ финансового состояния предприятия».-М.: Центр экономики и маркетинга, 2008. – 192с. 60. Ковалёв В.В. «Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчётности.».-М.: Финансы и статистика, 2007.-432с. 61. Когович Е. «Финансовая математика».-М.: Финансы и статистика, 2008.-253с. 62. Коммерческий портфель/Под ред. Б.Ю.Рубина, В.И. Солдаткина.-М.: Соминтек, 2009.-463с. 63. Лопатников Л.И. «Экономико-математический словарь».-М.: Наука, 2006.-253с. 64. Лэйард Р. «Макроэкономика.Курс лекций для российских читателей».-М.: Джон Уайтли энд Санз, 2006.-160с. 65. Кулашина Г.Д. «Статистика товарного обращения».-М.: Финансы и стати-стика, 2008.-435с. 66. Мелкумов Я.С. «Теоритическое и практическое пособие по финансовым вычислениям».-М.ИНФРА-М, 2006.-336с. 67. Мескон М., Альберт М., Хедоури Р. «Основы менеджмента».-М.: Дело, 2007.-701с. 68. Моисеева Н.К., Анискин Ю.П. «Современное управление: конкурентоспособность, маркетинг».-М.: Внешторгиздат, 2008.-263с. 69.Организация, планирование, управление деятельностью промышленных предприятий/Под ред. С.каминицера.-М.: Высшая школа, 2006.-253с. 70.Орлов И.В., Половнеков В.А. «Курс лекций по экономико-математическому моделированию».-М.: Экономическое образование, 2003.-315с. 71. Пиндайк Р., Рубинфельд. «Микроэкономика». –М.: Экономика, 2007.-173с. 72.Райзберг Б.А., Лозовский Л.Ш. «Современный экономический словарь».-М.: ИНФРА-М, 2006.-273с. 73. Родионова В.М., Федотова М.Д. «Финансовая устойчивость предприятия в условиях инфляции».-М.: Перспектива, 2008.-274с. 74. Россия в цифрах: Краткий стат.об./Госкомстат России.-М.: Финансы и статистика, 2008.-400с. 75.Саськов В.И. «Кореляционный анализ в экономических исследованиях».-М.: Статистика, 2009.-167с. 76. Сорос Д. «Алхимия финансов. Рынок: как читать его мысли».- М.: ИНФРА-М, 2006.-416с. 77.Спирин А.А., Фомин Г.П. «Экономико-математические методы и модели в торговле».-М.: Экономика, 2007.-274с. 78.Стоянова Е. «Финансовый менеджемент».-М.?: Перспектива, 2004.-164с. 79.Уопарлян Р. «Фактор обновления: как сохранить конкурентоспособность лучших компаний».-М.: Прогресс, 2008.-163с. 80.Уткин Э.А. «Управление фирмой».-М.: АКАЛИС, 2006.-516с. 81.Уткин Э.А. «Цены.Ценообразование.Ценовая политика».-М.: Ассоциация авторов и издателей «Тандем», 2004.-224с. 82.Фатхутдинов Р.А. «Система менеджмента».-М.: Бизнес-школа «Интел-Синтез», 2004.-263с. 83.Фатхутдинов Р.А. «Разработка управленческого решения».-М.: Бизнес-школа «Интел-Синтез», 2006.-208с. 84.Фишер С., Дорнбуш Р. «Экономика».-М.: Дело, 2003.-830с. 85.Хейне П. «Экономический образ мышления».-М.: Издательство «Новости», 2001.-704с. 86.Холт Р.Н. «Основы финансового менеджмента».-М.: Дело, 2003.-174с. 87.Эклунд К. «Эффективная политика. Шведская модель».-М.: Экономика, 2002.-349с. Федеральный закон от 25.07.2002 Письмо Федеральной налоговой службы от 21 сентября 2005 г. Письмо Федеральной налоговой службы от 26 октября 2005 г. Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 декабря 2005 г. № 03-05-01-04/396;

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 225; Нарушение авторского права страницы

.

. (13)

(13) (14)

(14) – объем продаж;

– объем продаж;  – поступления от продаж активов;

– поступления от продаж активов;  операционные издержки;

операционные издержки;  (15)

(15) – результаты, достигаемые на

– результаты, достигаемые на  - ом шаге расчета;

- ом шаге расчета;  – затраты, осуществляемые на том же шаге;

– затраты, осуществляемые на том же шаге;  – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

– горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта). – эффект, достигаемый на

– эффект, достигаемый на  - м шаге.

- м шаге. – капиталовложения на

– капиталовложения на  – сумму дисконтированных капиталовложений, т.е.

– сумму дисконтированных капиталовложений, т.е.

,

,  - затраты на t - м шаге при условии, что в них не входят капиталовложения. Тогда

- затраты на t - м шаге при условии, что в них не входят капиталовложения. Тогда

).

).

), при которой величина приведенных эффектов равна приведенным капиталовложениям, т.е. ЧДД = 0.

), при которой величина приведенных эффектов равна приведенным капиталовложениям, т.е. ЧДД = 0.