|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1 Теория, структура, понятие бюджетирования предприятияСтр 1 из 7Следующая ⇒

Оглавление Введение 3 Глава 1 Теория, структура, понятие бюджетирования предприятия. 5 1.1. Основы методологии бюджетирования предприятия. 5 1.2. Система бюджетирования на предприятии. 8 1.3. Процесс планирования на предприятии. 16 Глава 2. Анализ финансово-хозяйственной деятельности ООО «Альфа». 22 2.1. Критерии анализа финансового состояния ООО «Альфа». 22 2.2 Структура имущества ООО «Альфа» и средств, вложенных в него 38 2.3. Анализ динамики состава и структуры источников финансирования ООО «Альфа». 44 Глава 3. Совершенствование управления бюджетированием предприятия с целью улучшения его финансового состояния. 48 3.1. Система мероприятий по совершенствованию управления бюджетирования ООО «Альфа». 48 3.2. Формирование стратегии путей бюджетирования ООО «Альфа»……56 3.3. Предложения по улучшению финансового состояния ООО «Альфа».60 Список использованной литературы.. 63 Приложение 1. 65 Приложение 2…………………………………………………………………...67 Введение Для работы с наибольшей экономической отдачей многие компании реформируют свою внутреннюю организационную структуру и методы управления бизнесом, одним из которых является бюджетирование. Все стороны хозяйственной деятельности охватываются бюджетами, в которые включены плановые и отчетные (фактические) данные. Бюджеты отражают цели и задачи компании. Поэтому процесс бюджетирования обеспечивает текущий контроль за решениями и этапами достижения запланированных финансовых показателей. Этот контроль осуществляется в результате формирования, распределения и использования хозяйственных средств предприятия и происходит на всех стадиях создания этого предприятия, на стадиях его деятельности, во время реорганизации и в процессе ликвидации, а также в результате формирования и изменения стоимостных оценок и пропорций активов и пассивов компании. Бюджетирование представляет собой систему краткосрочного планирования, учета и контроля ресурсов и результатов деятельности коммерческой организации по центрам ответственности и (или) сегментам бизнеса. Эта система позволяет сравнивать и анализировать прогнозируемые и полученные экономические показатели в целях управления бизнес-процессами. Актуальность дипломной работы заключается в значимости постановки бюджетирования в организации в первую очередь для повышения конкуренции между организациями, которое можно достичь путем получения дополнительных конкурентных преимуществ, например за счет более эффективного управления финансами. Благодаря эффективному управлению финансами каждая организация сможет изыскать внутренние резервы снижения затрат на производство, реализацию продукции, обоснования оптимальных уровней расхода финансовых средств, а также необходимость оптимизации налогообложения. В свою очередь у организаций появляется потребность в повышении ее инвестиционной привлекательности, поскольку для инвесторов наиболее интересны организации с высоким уровнем менеджмента. Следовательно, решение данных задач связано с совершенствованием системы управления. Бюджетирование - есть основа планирования и принятия управленческих решений в организации, оценки всех аспектов ее финансовой состоятельности, укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам организации в целом. Цель дипломной работы состоит в анализе и предложении пути совершенствования системы бюджетирования предприятия. Исходя из поставленной цели, основными задачами дипломной работы являются: - определение понятия, задач, функций и принципов бюджетирования; - исследование основных видов бюджетов предприятия; - изучение этапов процесса бюджетирования на предприятии; - анализ системы бюджетирования предприятия; - разработка мероприятий по совершенствованию системы бюджетирования предприятия. Объектом исследования является общество с ограниченной ответственностью «Альфа». Предметом исследования является система бюджетирования ООО «Альфа». На сегодняшний день многие практики и теоретики финансового менеджмента уделяют внимание технологии бюджетирования. Эта тема отражена в трудах как зарубежных, так и российских авторов: Бримсон Дж., Антос Дж., Иванова М.А, Кондраков Н.П., Алексеева М.М., Карпов А.Е., Бухалков М.И., Кондраков Н.П., Хруцкий В.Е., Стояновоа Е.С., Гамаюнов В.В., Старожукова И.А., Немировский И.Б..

Глава 1 Теория, структура, понятие бюджетирования предприятия Глава 2. Анализ финансово-хозяйственной деятельности ООО «Альфа» Аналитический баланс ООО «Альфа»

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ККредиторская задолженность | 371 | 43, 8 | 19988 | 96, 2 | 2017 | 56, 7 | 19617 | -17971 | 52, 4 | -39, 5 | 5288 | -90 | 98, 4 | 104, 3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| в том числе: поставщики и подрядчики | 323 | 38, 1 | 19941 | 96 | 1978 | 55, 6 | 19618 | -17963 | 57, 9 | -40, 4 | 6074 | -90 | 98, 4 | 104, 3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| задолженность перед персоналом организации |

|

| 28 |

| 21 |

| 28 | -7 |

|

|

| -25 |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| задолженность перед государственными внебюджетными фондами | 5 | 0, 6 | 4 |

| 4 |

| -1 | 0 |

|

| -20 | 0 |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| задолженность по налогам и сборам | 10 | 1, 2 | 14 |

| 13 |

| 4 | -1 |

|

| 40 | -7, 1 |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| прочие кредиторы | 33 | 3, 9 |

|

| 1 |

| -33 | 1 |

|

| -100 |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу V | 371 | 43, 8 | 19988 | 96, 2 | 2017 | 56, 7 | 19617 | -17971 | 52, 4 | -39, 2 | 5288 | -90 | 98, 4 | 104, 3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

БАЛАНС | 848 | 100 | 20785 | 100 | 3555 | 100 | 19937 | -17230 |

|

| 2351 | -83 | 100 | 100 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Как видно из таблицы, в период с 2006г. по 2008г. у предприятия резко выросла величина активов. Такой рост обусловлен, в первую очередь, резким ростом объемов производства, а также тем, что предприятие в 2006г. функционирует только с мая месяца. Практически вся величина активов предприятия выросла за счет запасов (на 91, 8% от общего изменения активов), на 6% - за счет внеоборотных активов, на 2% за счет дебиторской задолженности. Величина изменения денежных средств на общее изменение активов практически не повлияла (0, 3%). Среди источников образования активов наибольший удельный вес занимает кредиторская задолженность (96, 2% в 2007г.), соответственно кредиторская задолженность обеспечила 98, 5% прироста всех пассивов, тогда как прибыль всего лишь на 1.6%.

В 2008г. активы предприятия резко сократились. Произошло это в связи с уменьшением запасов на 95% по отношению к 2007г., которые предприятие в 2008г. использовало для производства. В величине общего сокращения активов сокращение запасов составило 102, 2%. Внеоборотные активы увеличились на 16, 8% по сравнению с 2007г., а общем изменении – на 1, 4%. Увеличились также денежные средства и дебиторская задолженность – на 16, 6% и 16, 8% к 2006г. соответственно. В величине общего изменения изменение этих двух статей в совокупности составило менее 1%.

Основываясь на полученных данных, можно сделать вывод о том, что предприятие развивается неравномерно, не имея четкой стратегии развития.

Динамика статей баланса наглядно представлена в рисунках 6 и 7.

2006 2007 2008

Рис. 6 Динамика показателей актива баланса

2006 2007 2008

Рис. 7 Динамика показателей пассива баланса

Как видно из рисунков, активы предприятия и источники их образования сначала резко растут, затем также резко уменьшаются, практически вернувшись на уровень 2006г. Как уже было сказано выше, активы предприятия изменялись в основном за счет изменения запасов, что отражено в рисунке 6, где линия изменения запасов повторяет общую тенденцию. Изменение пассивов происходило за счет кредиторской задолженности и в рисунке 7 эта связь хорошо прослеживается.

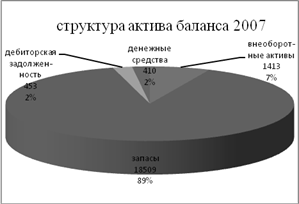

Изменение структуры актива и пассива баланса по годам представлено в рисунке 8.

Рисунок 8. Структура статей баланса

Структура баланса также изменялась неравномерно и как видно из рисунка, в 2007г. присутствует значительная диспропорция статей, как активов, так и пассивов. В 2006г. и в 2008г. эта диспропорция менее существенна.

Основным документом, отражающим финансовые результаты предприятия, является отчет о прибылях и убытках. Как признают многие эксперты в области управления финансами на предприятии, форма №2 «Отчет о прибылях и убытках» не позволяет полноценно проанализировать эффективность деятельности предприятия. В целях управленческого учета некоторые предприятия применяют, наряду с формой №2, форму, соответствующую международным стандартам финансовой отчетности.

На рассматриваемом предприятии рекомендуемая Минфином форма №2 составляется не в полном объеме. Так, например, в ней не выделены управленческие и коммерческие расходы, которые включены в себестоимость. По этим причинам сложно провести серьезный анализ финансовых результатов, позволяющий принимать адекватные управленческие решения, и проведенный далее анализ отчета о прибылях и убытках позволяет лишь выявить общую тенденцию развития предприятия и эффективности его деятельности.

В соответствии с данными отчета следует провести горизонтальный и вертикальный анализ, который позволит определить структуру финансового результата, состав и динамику. Для этого удобнее всего воспользоваться аналитической формой отчета о прибылях и убытках, которая представлена в таблице 4.

Таблица 4

Таблица 5

Группировка статей баланса

| Группа статей | Условное обозначение | Статьи баланса, входящие в группу | Величина | ||||

| 2006 | 2007 | 2008 | |||||

| АКТИВЫ | 848 | 20785 | 3555 | ||||

| 1.Наиболее ликвидные активы | А1 | - денежные средства; - краткосрочные финансовые вложения | 379 |

410 | 478 | ||

| 2. Быстрореализуемые активы | А2 | - дебиторская задолженность сроком погашения до 12 месяцев | 53 |

453 | 529 | ||

| 3. Медленно реализуемые активы | А3 | - запасы и затраты; - дебиторская задолженность сроком погашения более 12 месяцев | 202 | 18509 | 898 | ||

| 4. Труднореализуемые активы | А4 | - внеоборотные активы | 214 | 1413 | 1650 | ||

| ПАССИВЫ | 848 | 20785 | 3555 | ||||

| 1. Наиболее срочные обязательства | П1 | - кредиторская задолженность; | 371 |

19988 | 2017 | ||

| 2. Краткосрочные пассивы | П2 | - краткосрочные кредиты и займы | - |

- | - | ||

| 3. Долгосрочные пассивы | П3 | - долгосрочные кредиты и займы | - | - | - | ||

| 4. Постоянные пассивы | П4 | - капитал и резервы | 477 | 797 | 1538 | ||

Данные табл. 5 необходимы для дальнейшего анализа финансового состояния предприятия, но показатели баланса сгруппированы таким образом, что предварительные выводы можно сделать без расчетов. Данная группировка примерно соответствует бухгалтерскому балансу в западных компаниях и позволяет увидеть величину обязательств предприятия, начиная с наиболее срочных и величину активов, которые эти обязательства могут погасить.

По данным таблицы можно сделать следующие предварительные заключения: в 2005г. предприятие обладало достаточными денежными средствами для погашения наиболее срочных обязательств, в 2006г. величина наиболее ликвидных активов намного меньше краткосрочных обязательств, в 2007г. этот разрыв сокращается, но по-прежнему денежных средств недостаточно для погашения срочных обязательств.

Коэффициенты ликвидности, платежеспособности и финансовой устойчивости предприятия приведены в данных табл. 6.

Таблица 6

Рис. 12 Динамика коэффициентов рентабельности ООО «Альфа»

Коэффициенты рентабельности в данных табл. 7 и рис. 12 показывают отрицательную динамику эффективности деятельности предприятия в 2007г. и незначительный рост в 2008г.

В целом управление финансами на предприятии можно оценить по следующим объектам финансового менеджмента:

1) Управление финансовыми рисками носит консервативный характер, т.е. все меры принимаются при наступлении неблагоприятной ситуации. Особенно наглядно это видно по показателям ликвидности баланса.

2) Управление оборотным капиталом носит скорее стихийный, неупорядоченный характер.

3) Крайне неэффективной можно оценить работу по управлению производственными запасами. Даже не прибегая к финансовым расчетам оптимального количества запасов, можно увидеть по данным баланса, что запасы ТМЦ составляют значительную часть всех активов.

4) Работу по управлению денежными средствами также можно признать крайне неэффективной.

5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции.

Показатели

Абсолютные значения, тыс.руб.

Темп прироста, %

III Капитал и резервы

Структура капитала и резервов предприятия представлена в табл. 14.

Анализ структуры капитала и резервов ООО «Альфа» выявил основной источник капитала, который представлен нераспределенной прибылью. На протяжении анализируемого периода нераспределенная прибыль увеличивалась.

Таблица 14

Структура капитала и резервов предприятия

|

Показатели | Доля, % | Изменение, % | |||

| На конец 2006 года | На конец 2007 года | На конец 2008 года | За 2007 год | За 2008 год | |

| III Капитал и резервы | |||||

| Уставный капитал | 2, 10 | 1, 25 | 0, 65 | -0, 85 | 0, 6 |

| Нераспределенная прибыль (непокрытый убыток) | 97, 90 | 98, 75 | 99, 35 | 0, 85 | 0, 6 |

| ИТОГО по разделу 3 | 100, 0 | 100, 0 | 100, 0 | 0, 0 | 0, 0 |

В связи с нестабильностью российской экономики в целом в ООО «Альфа» отсутствует долгосрочный заемный капитал, что является достаточно традиционной ситуацией.

Динамика краткосрочного заемного капитала представлена в табл. 15.

Таблица 15

Динамика краткосрочного заемного капитала

|

Показатели | Абсолютные значения, тыс. руб. | Темп прироста, % | ||||

| На конец 2006 года | На конец 2007 года | На конец 2008 года | За 2007 год | За 2008 год | Среднегодовой темп прироста, % | |

| V. Краткосрочные обязательства |

|

|

| |||

| Займы и кредиты |

|

|

| |||

| Кредиторская задолженность | 371 | 19988 | 2017 | 5287, 60 | -89, 91 | 175, 87 |

| в том числе поставщики и подрядчики | 323 | 19941 | 1978 | 6073, 68 | -90, 08 | 182, 92 |

| задолженность перед персоналом организации | 28 | 21 | 100 | -25 | - | |

| задолженность перед государственными внебюджетными фондами | 5 | 4 | 4 | -20 | 0 | 92, 83 |

| задолженность по налогам и сборам | 10 | 14 | 13 | 40 | -7, 14 | 109, 14 |

| прочие кредиторы | 33 | 0 | 1 | -100 | 100 | - |

Из таблицы 15 следует, что заемный капитал предприятия имеет тенденцию к росту, но в последний анализируемый год рост замедлился, что обусловлено погашением задолженности перед поставщиками и подрядчиками, персоналом организации и снижением задолженности по налогом и сборам.

Основу заемного капитала предприятия составляет кредиторская задолженность (табл. 16).

Таблица 16

Структура заемного капитала предприятия

|

Показатели | Доля, % | Изменение, % | |||

| На конец 2006 года | На конец 2007 года | На конец 2008 года | За 2007 год | За 2008 год | |

| V. Краткосрочные обязательства |

|

| |||

| Займы и кредиты |

|

| |||

| Кредиторская задолженность | 100, 0 | 100, 0 | 100, 00 | ||

| в том числе поставщики и подрядчики | 87, 06 | 99, 76 | 98, 07 | 12, 7 | -1, 69 |

| задолженность перед персоналом организации | 0 | 0, 14 | 1, 04 | 0, 14 | 0, 9 |

| задолженность перед государственными внебюджетными фондами | 1, 35 | 0, 02 | 0, 2 | -1, 33 | 0, 18 |

| задолженность по налогам и сборам | 0, 03 | 0, 07 | 0, 64 | 0, 04 | 0, 57 |

| прочие кредиторы | 8, 890 | - | 0, 05 | -8, 89 | 0, 05 |

| ИТОГО по разделу 5 | 100, 0 | 100, 0 | 100, 0 | - | - |

Проанализировав структуру заемного капитала предприятия, можно сделать вывод о том, что основная доля заемного капитала приходится на задолженность перед поставщиками. В среднем за 3 года она составила 95 % от всей кредиторской задолженности предприятия. Второе место в структуре заемного капитала занимает задолженность перед персоналом организации, которая за анализируемый период имела тенденцию роста и в 2008 году составила 1% в общей структуре краткосрочных обязательств. Так же имела место задолженность перед государственными внебюджетными фондами. Примечательно то, что эта задолженность сократилась в 2007 году, а в 2008 опять незначительно увеличилась.

Заключение

Бюджетирование представляет собой технологию финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, позволяющая анализировать прогнозируемые финансовые показатели и управлять с их помощью ресурсами (прежде всего финансовыми как отдельного бизнеса, так и компании в целом).

В процессе бюджетирования обеспечивается текущий контроль за решениями и процедурами по достижению запланированных финансовых показателей в результате образования, распределения и использования хозяйственных средств компании на всех стадиях ее создания, деятельности, реорганизации и ликвидации, а также в результате формирования и изменения стоимостных оценок и пропорций активов и пассивов компании.

В качестве объекта исследования и последующего внедрения бюджетирования было выбрано коммерческое предприятие ООО «Альфа». Данное предприятие специализируется в производстве одежды из кожи и меха, мужской и женской одежды, производит массовый пошив для учреждений и организаций города, изготовление мелких партий на продажу, разработку и пошив коллекций с показом и последующей реализацией изделий, оказание услуг дизайнера-модельера, ремонт одежды, вышивка различных видов.

В теоретической части дипломной работы рассмотрены основные виды бюджетов предприятия и методы их составления, изучены принципы и этапы построения бюджетирования.

Исследование теоретических основ бюджетирования послужило необходимой базой для дальнейшего исследования и анализа системы бюджетирования в ООО «Альфа».

При изучении финансового состояния ООО «Альфа» выявилась низкая ликвидность и неплатежеспособность предприятия, крайне неустойчивое финансовое положение и неэффективное использование ресурсов.

В целом управление финансами на предприятии оценивалось по следующим объектам финансового менеджмента:

1) Управление финансовыми рисками в ООО «Альфа» носит консервативный характер, т.е. все меры принимаются при наступлении неблагоприятной ситуации. Особенно наглядно это видно по показателям ликвидности баланса.

2) Управление оборотным капиталом носит стихийный, неупорядоченный характер.

3) Работа по управлению производственными запасами определена как неэффективная, поскольку даже по данным баланса видно, что запасы ТМЦ составляют значительную часть всех активов.

4) Работа по управлению денежными средствами также была признана как крайне неэффективная.

5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции.

Учитывая результаты проведенного финансового состояния предприятия, в практической части были предложены мероприятия по совершенствованию управления бюджетирования ООО «Альфа», сформированы пути бюджетирования ООО «Альфа» и контрольные показатели бюджетирования и внесены предложения по улучшению финансового состояния ООО «Альфа».

Для улучшения процесса бюджетирования ООО «Альфа» были предложены такие мероприятия как:

· внедрение отдела бюджетирования в ООО «Альфа»,

· контроль бюджета,

· автоматизация системы бюджетирования.

При разработке системы бюджетирования для ООО «Альфа» были выбраны такие направления как создание системы координат для бизнеса, повышение эффективности использования имеющихся в распоряжении компании ресурсов, контроль за изменением финансовой ситуации на предприятии; повышение финансовой устойчивости и улучшение финансового состояния фирмы.

Поскольку ООО «Альфа» является малым предприятием и имеет несложную организационную структуру, и руководство не готово к децентрализации управления, то следует выбрать принцип бюджетирования «сверху вниз».

В качестве улучшения финансового состояния ООО «Альфа» в первую очередь было предложено увеличить выручку за счет увеличения объема продаж через разработку системы скидок, программы по привлечению покупателей, организации всевозможных акций, распродаж.

Сокращение производственной себестоимости продукции предложено достичь за счет снижения затрат на сырье и материалы посредством поиска новых поставщиков или договоренности о скидках с существующими поставщиками, установления лимитов на расход сырья через разработку норм затрат материалов.

Для снижения постоянных расходов следует установить на коммерческие расходы лимиты в пределах маркетинговой кампании, разработанной для стимулирования сбыта, а так же снизить управленческие расходы за счет передачи части производственных площадей в субаренду.

Так же были предложены рекомендации по увеличению прибыли, ликвидности и платежеспособности, финансовой устойчивости и независимости.

Предложенные мероприятия позволят повысить эффективность системы бюджетирования в ООО «Альфа». Таким образом, цели, поставленные в начале работы, выполнены.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Части первая, вторая и третья.

2. Налоговый кодекс Российской Федерации. Части первая и вторая.

3. Все положения по бухгалтерскому учету. М.: ГроссМедиа Ферлаг, 2007.

4. Адамов Н.А., Тилов А.А./ Бюджетирование в коммерческой организации: краткое руководство. –СПб.: Питер, 2007. 144 с.

5. Алексеева М.М. Планирование деятельности фирмы. М: Финансы и статистика, 2006.

6. Бадаш Х.З. Экономика предприятия. Ижевск, 2007.

7. Басовский Л. Е. Финансовый менеджмент. –М.: ИНФРА-М, 2007. с240

8. 5 Бизнес-план: стратегии и тактика развития компании: практ. Пособие / Ю.Н. Лапыгин, Д.Ю. Лапыгин. –М.: Изд-во “Омега-Л”, 2007. 350 с.

9. Бурцев В.В. Об этике и принципах финансового контроля.// Финансы. 2004. № 6. С. 59

10. Бурцев В.В. Через бюджетирование к эффективному менеджменту// Финансовый менеджмент, 2005, №1.

11. 3. Бурцев В.В. Основные принципы организации государственного финансового контроля в современных условиях// Финансовый менеджмент. 2004. №2. - С.- 94-105

12. Бухалков М.И. Планирование на предприятии. М.: ИНФРА-М, 2007.

13. Бюджетирование и контроль затрат на предприятии: практ. Пособие/О.С.Красова. –М.: Омега-Л, 2007. 169 с.

14. Виталкова А.П., Миллер, Д.П./Бюджетирование и контроль затрат в организации. -М.: Изд-во “Альфа-Пресс”, 2006. 104 с

15. Головизнина А.Т., Архипова О.И. Теория бухгалтерского учета. М. 2008.

16. Есипович Ф. Не просто экономия// Эксперт Северо-Запад №23, 19 июня 2006.

17. Карпов А.Е. Бюджетирование как инструмент управления. –М.: “Результат и качество”, 2007. 531 с.

18. Карпов А.Е. Регламент системы бюджетирования. –М.: “Результат и качество”, 2007. 464 с.

19. Карпов А.Е. Финансовая модель бюджетирования. –М.: “Результат и качество”, 2007. 528 с.

20. Кравцова Л. Эликсир неудачи// Эксперт Урал №24, 28 июня 2004.

21. Кобец Е.А. Планирование на предприятии. Таганрог, 2006.

22. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. –2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005.

Последнее изменение этой страницы: 2020-02-17; Просмотров: 255; Нарушение авторского права страницы