|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 2. Анализ финансово-хозяйственной деятельности ООО «Альфа»

Критерии анализа финансового состояния ООО «Альфа» Общество с ограниченной ответственностью «Альфа», именуемое в дальнейшем «Общество», образовано в мае 2006 г. Общество является юридическим лицом с момента его государственной регистрации и руководствуется в своей деятельности Гражданским Кодексом РФ, Федеральным законом от 8 февраля 1998г. №14-ФЗ «Об обществах с ограниченной ответственностью», учредительными документами общества (Устава), действующим законодательством РФ. Общество является частным предприятием Основным назначением предприятия является производство и сбыт товаров народного потребления. Общество имеет своей целью деятельность, направленную на получение прибыли и наиболее полному удовлетворению общественных потребностей в продукции, товарах, работах и услугах. ООО «Альфа» специализируется в производстве одежды из кожи и меха, мужской и женской одежды, производит массовый пошив для учреждений и организаций города, изготовление мелких партий на продажу, разработку и пошив коллекций с показом и последующей реализацией изделий, оказание услуг дизайнера-модельера, ремонт одежды, вышивка различных видов. Основные виды деятельности и их удельный вес в общей выручке предприятия представлены на рисунке 5.

Рис. 5 Виды деятельности ООО «Альфа» и удельный вес в выручке

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе предприятия (Приложение 1) и в отчете о прибылях и убытках (Приложение 2). Для изучения динамики показателей и структуры баланса необходимо провести горизонтальный и вертикальный анализ основных его статей. Вертикальный анализ позволяет рассмотреть структуру баланса по каждому периоду, а горизонтальный определяет динамику показателей баланса. Анализ баланса по структуре и динамике представлен в данных таблице 3.

Таблица 3 Аналитический баланс ООО «Альфа»

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ККредиторская задолженность | 371 | 43, 8 | 19988 | 96, 2 | 2017 | 56, 7 | 19617 | -17971 | 52, 4 | -39, 5 | 5288 | -90 | 98, 4 | 104, 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| в том числе: поставщики и подрядчики | 323 | 38, 1 | 19941 | 96 | 1978 | 55, 6 | 19618 | -17963 | 57, 9 | -40, 4 | 6074 | -90 | 98, 4 | 104, 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| задолженность перед персоналом организации |

|

| 28 |

| 21 |

| 28 | -7 |

|

|

| -25 |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| задолженность перед государственными внебюджетными фондами | 5 | 0, 6 | 4 |

| 4 |

| -1 | 0 |

|

| -20 | 0 |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| задолженность по налогам и сборам | 10 | 1, 2 | 14 |

| 13 |

| 4 | -1 |

|

| 40 | -7, 1 |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| прочие кредиторы | 33 | 3, 9 |

|

| 1 |

| -33 | 1 |

|

| -100 |

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу V | 371 | 43, 8 | 19988 | 96, 2 | 2017 | 56, 7 | 19617 | -17971 | 52, 4 | -39, 2 | 5288 | -90 | 98, 4 | 104, 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

БАЛАНС | 848 | 100 | 20785 | 100 | 3555 | 100 | 19937 | -17230 |

|

| 2351 | -83 | 100 | 100 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Как видно из таблицы, в период с 2006г. по 2008г. у предприятия резко выросла величина активов. Такой рост обусловлен, в первую очередь, резким ростом объемов производства, а также тем, что предприятие в 2006г. функционирует только с мая месяца. Практически вся величина активов предприятия выросла за счет запасов (на 91, 8% от общего изменения активов), на 6% - за счет внеоборотных активов, на 2% за счет дебиторской задолженности. Величина изменения денежных средств на общее изменение активов практически не повлияла (0, 3%). Среди источников образования активов наибольший удельный вес занимает кредиторская задолженность (96, 2% в 2007г.), соответственно кредиторская задолженность обеспечила 98, 5% прироста всех пассивов, тогда как прибыль всего лишь на 1.6%.

В 2008г. активы предприятия резко сократились. Произошло это в связи с уменьшением запасов на 95% по отношению к 2007г., которые предприятие в 2008г. использовало для производства. В величине общего сокращения активов сокращение запасов составило 102, 2%. Внеоборотные активы увеличились на 16, 8% по сравнению с 2007г., а общем изменении – на 1, 4%. Увеличились также денежные средства и дебиторская задолженность – на 16, 6% и 16, 8% к 2006г. соответственно. В величине общего изменения изменение этих двух статей в совокупности составило менее 1%.

Основываясь на полученных данных, можно сделать вывод о том, что предприятие развивается неравномерно, не имея четкой стратегии развития.

Динамика статей баланса наглядно представлена в рисунках 6 и 7.

2006 2007 2008

Рис. 6 Динамика показателей актива баланса

2006 2007 2008

Рис. 7 Динамика показателей пассива баланса

Как видно из рисунков, активы предприятия и источники их образования сначала резко растут, затем также резко уменьшаются, практически вернувшись на уровень 2006г. Как уже было сказано выше, активы предприятия изменялись в основном за счет изменения запасов, что отражено в рисунке 6, где линия изменения запасов повторяет общую тенденцию. Изменение пассивов происходило за счет кредиторской задолженности и в рисунке 7 эта связь хорошо прослеживается.

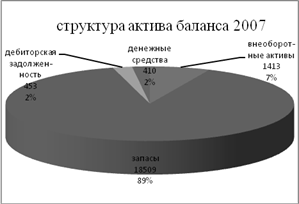

Изменение структуры актива и пассива баланса по годам представлено в рисунке 8.

Рисунок 8. Структура статей баланса

Структура баланса также изменялась неравномерно и как видно из рисунка, в 2007г. присутствует значительная диспропорция статей, как активов, так и пассивов. В 2006г. и в 2008г. эта диспропорция менее существенна.

Основным документом, отражающим финансовые результаты предприятия, является отчет о прибылях и убытках. Как признают многие эксперты в области управления финансами на предприятии, форма №2 «Отчет о прибылях и убытках» не позволяет полноценно проанализировать эффективность деятельности предприятия. В целях управленческого учета некоторые предприятия применяют, наряду с формой №2, форму, соответствующую международным стандартам финансовой отчетности.

На рассматриваемом предприятии рекомендуемая Минфином форма №2 составляется не в полном объеме. Так, например, в ней не выделены управленческие и коммерческие расходы, которые включены в себестоимость. По этим причинам сложно провести серьезный анализ финансовых результатов, позволяющий принимать адекватные управленческие решения, и проведенный далее анализ отчета о прибылях и убытках позволяет лишь выявить общую тенденцию развития предприятия и эффективности его деятельности.

В соответствии с данными отчета следует провести горизонтальный и вертикальный анализ, который позволит определить структуру финансового результата, состав и динамику. Для этого удобнее всего воспользоваться аналитической формой отчета о прибылях и убытках, которая представлена в таблице 4.

Таблица 4

Последнее изменение этой страницы: 2020-02-17; Просмотров: 346; Нарушение авторского права страницы