|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ данных отчета о прибылях и убытках

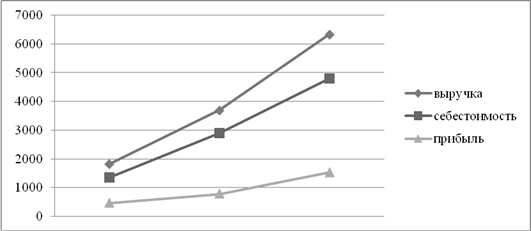

По данным таблицы видно, что доля прибыли в выручке в 2007 г. сократилась на 4, 3%, соответственно на эту величину увеличилась себестоимость вместе с прочими расходами. В 2008г. доля прибыли возросла до 24, 1%, таким образом, прибыль увеличилась на 2, 8% по сравнению с 2007г. Структура отчета о прибылях и убытках наглядно представлена в рис.9. Анализ динамики отчета виден в последних двух столбцах табл.7.. Темп роста выручки составил 202, 4% в 2006г., 179, 8% - в 2008г. Однако в 2076г. темп роста прибыли отстает от темпов роста выручки и себестоимости и составляет 168, 5%. В 2008г. ситуация изменяется, и уже темп роста прибыли опережает рост выручки, составив 194, 2%. Темп роста выручки в 2008 г. составил 171, 7%, темп роста себестоимости - 165, 6%. Снижение темпов роста себестоимости является положительным фактом.

Динамика финансовых результатов наглядно представлена в рис. 10.

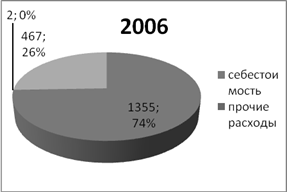

Рис. 9 Структура финансовых результатов ООО «Альфа» Как видно из рисунка, структура отчета о прибылях и убытках менялась незначительно: доля себестоимости в выручке в период с 2006 по 2008гг. составляла 74-79%, доля прибыли – 21-26%.

2006 2007 2008 Рис. 10 Динамика финансовых результатов ООО «Альфа» После проведения структурного и динамического анализа финансовой отчетности необходимо провести анализ финансового состояния предприятия: платежеспособности, ликвидность активов баланса, показатели финансовой устойчивости, затем определить эффективность деятельности предприятия на основе коэффициентов рентабельности. Финансовое состояние предприятия – это сложная экономическая категория, отражающая на определенный момент способность субъекта финансировать свою деятельность и вовремя рассчитываться по своим обязательствам. [13, с. 16] Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Платежеспособность является внешним проявлением финансового состояния предприятия, а финансовая устойчивость – внутренняя сторона, обеспечивающая стабильную платежеспособность в длительной перспективе, в основе которых лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового рисков, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. Прежде чем проводить анализ, необходимо перегруппировать статьи баланса: активы – в порядке убывания ликвидности, пассивы – в порядке уменьшения срочности погашения обязательств. Таблица 5 Группировка статей баланса

Данные табл. 5 необходимы для дальнейшего анализа финансового состояния предприятия, но показатели баланса сгруппированы таким образом, что предварительные выводы можно сделать без расчетов. Данная группировка примерно соответствует бухгалтерскому балансу в западных компаниях и позволяет увидеть величину обязательств предприятия, начиная с наиболее срочных и величину активов, которые эти обязательства могут погасить. По данным таблицы можно сделать следующие предварительные заключения: в 2005г. предприятие обладало достаточными денежными средствами для погашения наиболее срочных обязательств, в 2006г. величина наиболее ликвидных активов намного меньше краткосрочных обязательств, в 2007г. этот разрыв сокращается, но по-прежнему денежных средств недостаточно для погашения срочных обязательств. Коэффициенты ликвидности, платежеспособности и финансовой устойчивости предприятия приведены в данных табл. 6. Таблица 6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 250; Нарушение авторского права страницы