|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теоретические основы анализа оборачиваемости оборотных средств предприятияСтр 1 из 9Следующая ⇒

РЕФЕРАТ

62 с., 10 табл., 7 рис., 51 источник литературы

Оборотные активы торговой организации, запасы, дебиторская задолженность, денежные средства, показатели эффективности использования оборотных активов, рентабельность оборотных активов. Объектом исследования в курсовой работе является ООО «ПС Стандарт». Целью курсовой работы является исследование теоретических и методических основ анализа эффективности использования оборотных активов торгового предприятия, проведение анализа эффективности использования оборотных активов ООО «ПС Стандарт» и разработка направлений повышения их эффективности. В ходе работы систематизированы теоретические и практические аспекты анализа эффективности использования оборотных активов организации, проведен анализ эффективности использования оборотных активов ООО «ПС Стандарт». В результате исследования сформулированы рекомендации по увеличению эффективности использования оборотных активов ООО «ПС Стандарт».

Содержание Введение ……………………………………………………………………….…4 Теоретические основы анализа оборачиваемости оборотных средств предприятия 1.1. Экономическая сущность и роль оборотных средств в деятельности предприятия. Структура оборотных средств…………………………………..6 1.2. Информационное обеспечение анализа ….……………………………….15 Методика анализа оборачиваемости оборотных средств 2.1. Этапы анализа оборотных средств ……………………………………….17 2.2. Методика анализа величины собственных оборотных средств и чистых активов …………………………………………………………………………..18 2.3. Методика анализа показателей оборачиваемости оборотных средств..20 2.4. Методика анализа эффективности использования оборотного средств….31 3. анализ оборачиваемости оборотных средств (на примере ООО «ПС Стандарт) 3.1. Краткая характеристика ООО «ПС Стандарт» ………………………..…38 3.2. Анализ статей бухгалтерского баланса ООО «ПС Стандарт» …………42 3.3. Расчет и оценка величины собственных оборотных средств и чистых активов……………………………………………………………………….….50 3.4. Расчет и оценка показателей оборачиваемости оборотных средств…...53 3.5. Оценка эффективности использования оборотного капитала …………....55

Заключение ……………………………………………………………………60 Список использованных источников …………………….……………..…62 Приложения ……………………………………………………………..…….65

Введение Ежедневно в деятельности торговой организации происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, транспортировка до места продажи, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка покупателям, уценка, списание и другие. Процесс приобретения и продажи товаров непосредственно связан с движением денежных потоков в организации, образованием и погашением задолженностей продавцов и покупателей. Все это относится к хозяйственным операциям. Кроме того, для обеспечения нормальной деятельности торговая организация должна иметь торговое оборудование, холодильники, склады, помещения для торговли, транспортные средства и прочее. Чтобы обзавестись таким имуществом, торговая организация должна иметь необходимые средства, которые называются источниками формирования имущества. К ним относятся вклады собственников, займы, кредиты, прибыль организации, целевое финансирование, безвозмездные поступления, задолженность поставщикам и покупателям. За счет этих источников формируется не только основной, но и оборотный капитал организации. Торговля как отрасль экономической деятельности отличается от других отраслей относительно высокой потребностью в оборотных средствах и высокой скоростью их оборачиваемости. Потребность в оборотных средствах торгового предприятия определяется тремя главными статьями оборотных активов: товарными запасами, неизбежной дебиторской задолженностью, необходимыми платежами (денежными) средствами и, кроме того, запасами малоценных и быстроизнашивающихся предметов (тара, упаковочные материалы, посуда), топлива и материалов, используемых в технологических процесса торговли и при транспортировке товаров. Потребность в оборотных средствах обратно пропорциональна товарооборачиваемости: чем выше скорость товарооборота, тем меньше оборотных активов требуется для обеспечения заданного объема товарооборота. Торговля не является фондоёмкой отраслью. Внеоборотных активов у нее гораздо меньше чем оборотных, и относительно меньше, чем в других отраслях. В основных фондах всей экономики России торговля занимает до 2%, в то время как в валовом внутреннем продукте (ВВП) не менее 10 %. Таким образом, вопрос анализа оборачиваемости оборотных средств и их влияния на результаты хозяйственной деятельности применительно к предприятиям торговли является наиболее актуальным. Информационное обеспечение процесса анализа оборотных активов включает в себя бухгалтерскую и статистическую отчетность, оперативные данные, различные неформализованные внеучетные сведения. Центральной формой бухгалтерской отчетности, содержащей информацию о составе и структуре оборотных активов торгового предприятия является бухгалтерский баланс. Именно на основе данных бухгалтерского баланса реализуется важнейший этап управления оборотными активами – анализ состояния оборотных активов предприятия. Целью курсовой работы является исследование теоретических и методических основ анализа оборачиваемости оборотных средств предприятия, проведение анализа оборачиваемости оборотных средств ООО «ПС Стандарт» и разработка направлений повышения эффективности их использования. Поставленная цель определила следующие задачи в работе: - исследовать экономическую сущность и состав оборотных средств предприятия, привести их классификацию; - изучить методику проведения анализа оборачиваемости оборотных средств; - провести анализ состава, структуры и эффективности использования оборотных средств ООО «ПС Стандарт» на основе данных бухгалтерского баланса; - сформулировать рекомендации по повышению эффективности использования оборотных средств в ООО «ПС Стандарт». Теоретической базой написания курсовой работы явились нормативно – правовые источники, учебная и научная литература, а также материалы периодической печати. В частности, были использованы труды таких авторов как Донцова Л.В., Селезнева Н.Н., Ионова А.Ф., Абрютина М.С., Чернов В.А., Баканов М.И. Предметом исследования в курсовой работе являются оборотные средства предприятия. Объектом исследования - ООО «ПС Стандарт».

Теоретические основы анализа оборачиваемости оборотных средств предприятия Функциональное назначение Роль в Производстве Принцип Организации Источники Формирования Рис. 1. Структура оборотных активов предприятия [6] Оборотные активы предприятий состоят из трех частей: А)Производственные запасы - это предметы труда, необходимые для начала производственного процесса. С соответствиисПБУ 5/01" " Учет материально-производственных запасов" к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: - используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); - предназначенные для продажи; - используемые для управленческих нужд организации. Материальные ценности, используемые при производстве продукции, выполнении работ, оказании услуг, а так же для управленческих нужд подразделяются на следующие группы (см. табл. 1) Таблица 1 Классификация товарно - материальных ценностей [7]

Что касается такого вида материальных ценностей как покупные полуфабрикаты и комплектующие изделия, то необходимо помнить, что под ними понимаются материалы, прошедшие определенные стадии обработки, но не являющиеся готовой продукцией. Особенностью приведенной классификации является выделение из группы вспомогательных материалов в связи с особенностью использования топлива, тары и тарных материалов, запасных частей. Поступление материалов в организацию осуществляется в следующем порядке: а) по договорам купли-продажи, договорам поставки, другим аналогичным договорам в соответствии с действующим законодательством; б) путем изготовления материалов силами организации; в) внесения в счет вклада в уставный (складочный) капитал организации; г) получения организацией безвозмездно (включая договор дарения). Материалы должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках). По этим же единицам измерения устанавливается учетная цена. Б) Незавершенное производство. Под незавершенным производством понимается часть продукции, которая не достигла 100-процентной степени готовности, и не может рассматриваться в качестве готовой продукции и, следовательно, не может быть продана покупателю. Определение объема незавершенной продукции и степени ее приближенности к выпуску очень важно. В) Расходы будущих периодов - это невещественные элементы оборотных производственных фондов, включающие затраты на подготовку и освоение новой продукции. Оборотные активы обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. И все это – в течение одного производственного цикла или кругооборота.[8] Другой элемент оборотных средств – фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения включают: готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Остановимся более подробно на рассмотрении каждого элемента данных оборотных средств. Г) Готовая продукция и товары в пути. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. Д) Денежные средства. Включают общую сумму денежных средств, которой располагает организация: остатки наличных и денежных документов в кассе, а также рубли и иностранная валюта на счетах в банках. Е) Средства в расчетах (дебиторская задолженность). Дебитором называют организацию (физическое лицо), являющуюся должником данной организации по приобретенным товарам, выполненным работам, оказанным услугам и т. п., дебиторской задолженностью — возникшие обязательства дебиторов; кредитором называют организацию (физическое лицо), являющуюся заимодавцем для данной организации, а кредиторской задолженностью — обязательства, возникшие у данной организации перед кредитором при покупке товаров, выполнении работ, оказании услуг и т. п. Дебиторская задолженность представляет собой имущество, в том числе денежные средства, которые другие лица (физические, юридические) должны данной организации. В составе дебиторской задолженности отражают долги поставщиков и покупателей, переплату по налогам и сборам, невозвращенные подотчетные суммы, выданные работникам организации займы. Кроме того, штрафы и пени за нарушение хозяйственных договоров, признанные должниками или присужденные судом, и т.д. Обратите внимание: ничем не обеспеченная и не погашенная в срок дебиторская задолженность показывается за минусом созданного резерва по сомнительным долгам. В активе баланса дебиторскую задолженность по видам расшифровывать необязательно. Исключение сделано лишь для задолженностей покупателей и заказчиков. [9] Объединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные средства обусловлено тем, что, во-первых, процесс воспроизводства – это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во-вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс. Оборотные активы, предназначены для обеспечения непрерывности процесса производства и реализации продукции, и могут быть охарактеризованы как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения. Величина оборотных активов определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотные активы на постоянные и переменные (см. рис. 2).

Рис.2. Постоянные и переменные оборотные активы как компоненты динамического ряда активов предприятия [10] В теории финансового менеджмента существуют две основные трактовки понятия «постоянный оборотный капитал». Согласно первой трактовке постоянный оборотный капитал представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по временному параметру, величина текущих активов, находящихся в постоянном ведении предприятия. Согласно второй трактовке постоянный оборотный капитал может быть определен как минимум, необходимый для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств, например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала. Категория переменного оборотного капитала отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующих периоду высокой деловой активности. Важнейшей функцией руководства организации является осуществление управления активами. Основные этапы управления активами представлены на рисунке 3.

Рис. 3. Этапы управления оборотными активами предприятия [11] Анализ оборотных активов торгового предприятия и эффективности их использования является важнейшей функцией управления. Рассмотрим методику осуществления анализа эффективности использования оборотных активов.

Рис. 4. Состав бухгалтерской отчетности организаций Формы бухгалтерской отчетности утверждены Приказом Минфина РФ от 22 июля 2003 г. N 67н " О формах бухгалтерской отчетности организаций" (с изменениями от 31 декабря 2004 г.). Основной формой, на основании которой проводится анализ финансовой устойчивости организации является бухгалтерский баланс (ф. №1). При осуществлении анализа финансовой устойчивости организации, охватывающей период более двух лет, на основе данных бухгалтерского баланса необходимо помнить, что с 2004 года форма бухгалтерского баланса (ф. №1) несколько модернизировалась. Рис. 5. Схема анализа оборотных активов Особое место в системе анализа оборотных активов предприятия занимают изучение их текущего состояния а также показателей интенсивности и эффективности использования. Балансовые методы, используемые при расчете коэффициентов, характеризующих состояние, движение капитала, результативность его функционирования, основываются на данных финансовой бухгалтерской отчетности. Этот момент имеет большое значение в плане точности использования информации, поскольку в бухгалтерской отчетности предприятия с правовой и счетной позиций достоверно, системно отражаются данные об его имущественном, финансовом положении и результатах деятельности в денежном выражении. Дальнейшее анализ бухгалтерской отчетности в части анализа оборотных активов предполагает следующие этапы: - расчет и оценка величины собственных оборотных средств и чистых активов; - расчет и оценка показателей оборачиваемости оборотных средств; - анализ эффективности использования оборотных активов. Таблица 2 Таблица 3 Предварительная оценка финансового состояния ООО «ПС Стандарт» за 2005 -2006 г.г., тыс. руб. [14]

IБ = Б акт 1/ Б акт 0 = 38117 / 36664 = 1, 04 – индекс роста валюты баланса IQ Пр = Q рп 1 / Q рп 0 = 86270 / 73528 = 1, 17 – индекс роста объема реализации продукции. I Пр = Пр1 / Пр0 = 4180 / 4620 = 0, 91 – индекс роста прибыли в свободном распоряжении. I П бух = П бух 1 / П бух 0 = 6530 / 7428 = 0, 88 – индекс роста бухгалтерской прибыли. IБ акт < IQ Пр 1, 04 < 1, 17 IБ акт < I Пр 1, 04 > 0.91 IБ акт < I П бух 1, 04 > 0, 88 Судя по соотношению валюты баланса и роста выручки, предприятие за отчетный период улучшило использование своих ресурсов. Однако т.к. соотношение между индексом роста прибыли и индексом роста валюты баланса имеет обратный знак, то можно предположить отрицательную тенденцию в деятельности предприятия: рост затрат, себестоимости и внереализационных расходов в совокупности. 4 этап: Оценка абсолютных изменений по отдельным статьям баланса. Сведем результаты оценки в таблицу 4. Таблица 4 Таблица 8 Анализ показателей величины собственных оборотных активов и чистых активов ООО «ПС Стандарт» в 2005-2006 г.г. [16]

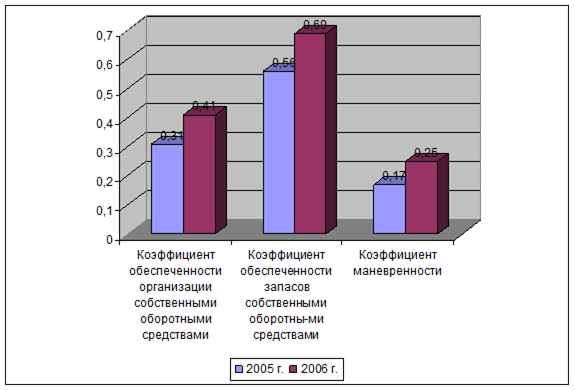

Для наглядности представим динамику коэффициентов, характеризующих величину собственных оборотных активов ООО «ПС Стандарт» с помощью рисунка (Рис. 9).

Рис. 9. Динамика коэффициентов, характеризующих величину собственных оборотных активов ООО «ПС Стандарт» в 2005-2006 г.г. [17]

Таким образом, произведенные расчеты показали, что в 2006 г. в ООО «ПС стандарт» наблюдается положительная динамика в части формирования оборотного капитала.

Таблица 9 Анализ показателей оборачиваемости оборотных активов ООО «ПС Стандарт» в 2005-2006 г.г. [18]

Далее рассчитаем для ООО «ПС Стандарт» величину абсолютной экономии (привлечения) оборотных активов в результате изменения продолжительности оборота рассчитывается по формуле 14:

D CO = (67-73)* (86270/360) = - 6 *239, 64 = - 1437, 84 тыс. руб.

Таким образом, в 2006 г. за счет сокращения длительности одного оборота оборотных активов на 6 дней произошло высвобождение оборотных активов равное 1437, 84 тыс. руб. Произведем расчет величина прироста объема продукции ООО «ПС Стандарт» за счет ускорения оборотных средств, при этом воспользуемся формулой 15: D Vp = (5, 35 - 4, 92) * 16131, 5 = 0, 43 * 16131, 5 = 6936, 55 тыс. руб.

В 2006 г. за счет ускорения оборотных активов прирост объема реализованной продукции составил 6936, 55 тыс. руб. Проводя дальнейший анализ воспользуемся формулой 16 и произведем расчет влияния оборачиваемости оборотных активов ООО «ПС Стандарт» на приращение прибыли Р рассчитывается по формуле: D Р = 4602 *(5, 35 /4, 92) – 4602 = 402, 21 тыс. руб. Расчет показал, что в 2006 г. по сравнению с 2005 г. ускорение оборачиваемости оборотных активов положительным образом повлияло на приращение прибыли ООО «ПС Стандарт», данное влияние составило 402, 21 тыс. руб. Как было отмечено ранее, большое значение для эффективности использования оборотных средств имеет расчет относительного высвобождения оборот ных средств (Вот). Определим его как разницу между величиной оборотных активов базового периода (ОСБ), пересчитанных (скорректированных) по обороту реализации продукции и услуг анализируемого (отчетного) периода (Nотч), и фактической величиной ротных средств в анализируемом (отчетном) периоде в ООО «ПС Стандарт» (ОCA), для расчета воспользуемся формулой 17. Вот = (15002*86270) / 73528 -17261 = 340, 76 тыс. руб. Расчет показал, что относительное высвобождение оборотных активов ООО «ПС Стандарт» в 2006 г. составило 340, 76 тыс. руб. Обобщая результаты анализа оборачиваемости оборотных активов ООО «ПС Стандарт» можно сделать вывод, что в 2006 г. организация увеличила скорость обращения оборотных активов, что положительным образом сказалось на финансовом результате деятельности ООО «ПС Стандарт».

Заключение

На основании проведенного в курсовой работе исследования можно сделать следующие основные выводы: 1) Оборотными активами называется совокупность денежных средств, авансированных организацией для создания оборотных производственных фондов и фондов обращения, обеспечивающих планомерный и непрерывный процесс производства и реализации продукции. 2) Особенность оборотных активов является то, что в условиях нормальной хозяйственной деятельности оборотные активы не расходуются, а авансируются в различные виды текущих затрат организации, возвращаясь после завершения каждого оборота к своей исходной величине. 3) Период времени, в течение которого совершается оборот оборотных активов, представляет собой длительность производственно – коммерческого цикла. В работе наиболее подробнейшим образом раскрыта методика анализа эффективности использования оборотных активов, изложенная авторами Ионовой А.Ф. и Селезневой Н.Н. в учебнике «Финансовый анализ». Использование данной методики предполагает следующие этапы: - расчет и оценка величины собственных оборотных средств и чистых активов; - расчет и оценка показателей оборачиваемости оборотных средств; - расчет и оценка показателей оборачиваемости запасов; -расчет и оценка показателей оборачиваемости дебиторской задолженности. - анализ эффективности использования оборотных активов. Преимуществом методики авторов Ионовой А.Ф. и Селезневой Н.Н. является её простота и, вместе с тем, возможность углубленного анализа эффективности использования оборотных активов. Для определения доли участи собственных средств в формировании оборотных активов организации рассчитываются такие коэффициенты как: коэффициент обеспеченности предприятия собственными оборотными средствами, коэффициент обеспеченности запасов собственными оборотными средствами, коэффициент маневренности, который показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Важнейшим показателем при анализе оборотных активов является показатель чистого оборотного капитала, динамика его величины и состав в решающей степени определяют текущее финансовое состояние организации, её способность отвечать по обязательствам перед партнерами, государством, учредителями, работниками. Таким образом, оборотные активы должны обеспечивать непрерывность процесса хозяйственной деятельности организации, поэтому состав и размер потребности предприятия в оборотных активах определяется нуждами производства и обращения. Значимость проведенного в работе исследования заключается в его практической направленности. В курсовой работе был проведен анализ эффективности использования оборотных активов ООО «ПС Стандарт». На основании расчетных данных были сделаны следующие выводы: 1) В 2006 г. коэффициент обеспеченности ООО «ПС Стандарт» собственными оборотными средствами врос на 0, 10 (0, 41-0, 31), что говорит о том, что собственные оборотные средства ООО «ПС Стандарт» в общем объеме оборотных средств стали составлять 41 %. 2) В 2005 г. запасы ООО «ПС Стандарт» формировались за счет собственных источников на 56 %, в то время как в 2006 г. величина собственных средств в формировании запасов составила 69 %, что находится в пределах рекомендуемых нормативных ограничений. 3) Расчет показал, что в 2006 г. в ООО «ПС Стандарт» увеличилась величина чистых оборотных активов на 579 тыс. руб. 4) Коэффициент закрепления оборотных активов в ООО «ПС Стандарт» снизилось в 2006 г. на 0, 2 и составил 0, 18., т.е в 2006 г. на один рубль оборотных активов ООО «ПС Стандарт» приходилось 0, 18 руб. реализованной 5) В 2006 г. за счет сокращения длительности одного оборота оборотных активов на 6 дней произошло высвобождение оборотных активов равное 1437, 84 тыс. руб. 6) Расчет показал, что в 2006 г. по сравнению с 2005 г. ускорение оборачиваемости оборотных активов положительным образом повлияло на приращение прибыли ООО «ПС Стандарт», данное влияние составило 402, 21 тыс. руб. Обобщая результаты анализа оборачиваемости оборотных активов ООО «ПС Стандарт» можно сделать вывод, что в 2006 г. организация увеличила скорость обращения оборотных активов, что положительным образом сказалось на финансовом результате деятельности ООО «ПС Стандарт».

Список использованной литературы 1. Гражданский Кодекс РФ Часть первая. от 30.12.1994 г. № 51 – ФЗ, с изм. от 21.03.2002 2. Гражданский Кодекс РФ Часть вторая. от 26.01.1996 г. № 14 – ФЗ, с изм. от 17.12.1999. 3. Федеральный закон «О несостоятельности и (банкротстве)» Утвержден президентом Российской Федерации - № 6 ФЗ от 08.01.98 г. 4. Методическое положение по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса. Утверждены распоряжением Федерального управления по делам о несостоятельности (банкротстве) предприятий. - № 31-р от 12.08.94 г. 5. Абрютина М.С., Грачев А.В. Анализ финансово – экономической деятельности предприятия. – М.: Дело и Сервис, 2005. - 578 с. 6. Анализ хозяйственной деятельности в промышленности.// Учебное пособие. Под ред. Стражева В.И. – Минск.: Высшая школа, 2004. – 281 с. 7. Анализ хозяйственной деятельности предприятия / под ред. В.А. Раевского. – М.: Финансы и статистика, 2007. – 456 с. 8. Анализ финансово – экономической деятельности предприятия. Учеб. пособие для вузов / под ред. проф. Н.П.Любушина. – М.: ЮНИТИ - ДАНА, 2006. – 378 с. 9. Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2004. – 625 с. 10. Бакаев А. С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии, - М:. Международный центр финансово-экокомического развития, 2004. - 125 с. 11. Барногльц С. Б., Экономический анализ хозяйственной деятельности предприятий и объединений, М.: 2002. – 486 с. 12. Белайчук А.К., Окладников Д.Е. Новый подход к финансовому анализу. – М. Высшая школа. 2005. – 390 с. 13. Бухгалтерский анализ / Учебник. Под ред. Гольдберга М. А - М.: Финансы, 2007. – 380 с. 14. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой отчетности: Учебник – М.: ИНФРА 2004. – 368 с. 15. Вартанов А.С. Экономическая диагностика предприятия: организация и методология – М.: Финансы и статистика, 2005. - 436 с. 16. Глушков И.Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету. М.: Экор, 2004.- 800с. 17. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. - М.: Финпресс, 2005. – 477 с. 18. Донцова Л.В., Никифорова Н.А. Состояние и анализ годовой бухгалтерской отчетности – М.: Дело и Сервис, 2004. – 564 с. 19. Друри К. Введение в управленческий и производственный учет - М.: Дело, 2003. – 578 с. 20. Ефимова 0. В. Как анализировать финансовое положение предприятия. – М.: ЮНИТИ, 2004. – 592 с. 21. Ефимова О. В. Финансовый анализ – М.: Бухгалтерский учет, 2004. – 110 с. 22. Жак Ришар Аудит и анализ хозяйственной деятельности предприятия. – М.: ЮНИТИ, 2004. - 652 с. 23. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: учеб. М.: ТК Велби, 2007. 624 с. 24. Ковалев К. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Дело, 2005. – 596 с. 25. Кравченко Л.И. Анализ финансового состояния предприятия- Минск.: ПФК «Экаунт», 2006. – 278 с. 26. Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. -М.: Профит, 2005. – 631 с. 27. Кураснова Л.П. Бухгалтерский учет: Учебник. – М.: Финансы и статистика, 2007. – 527 с. 28. Лоханина И.М. Финансовый анализ на основе бухгалтерской отчетности – Ярославль.: 2003. – 346 с. 29. Методика экономического анализа деятельности промышленного предприятия / Под. Ред. А. И. Бужинского, А. Д. Шеремета – М.: Финансы и статистика, 2004. – 670 с. 30. Михайлова – Станюта И.А. «Оценка финансового состояния предприятия» - Минск.: Наука и техника, 2004. – 635 с. 31. Мишин Ю. А., Долгов В. П., Долгов А. П. Учет и анализ: проблемы качественной обработки учетной информации. – Краснодар.: Статпроф, 2004. – 369 с. 32. Муравьев А.И. Теория экономического анализа: проблемы и решения - М.: Финансы и статистика, 2004. – 387 с. 33. Новодворский В. Д., Хорин А. Н. Балансовое обобщение как метод бухгалтерского анализа / Бухгалтерский учет. – 2003. –15 с. 34. Палий В.Ф. Новая бухгалтерская отчетность. Содержание. Методика анализа-М.: Библиотека журнала “Контроллинг”, 2004. – 78 с. 35. Палий В.Ф., Палий В.В. Финансовый учет. М.: ФКБ - ПРЕСС, 2005. 508с. 36. Панков Д.А. Современные методы анализа финансового положения- М.: Профит, 2004. – 521 с. 37. Родионова В. М., Федотова М. А. Финансовая устойчивость предприятия в условиях инфляции. - М.: Трэк, 2005. – 610 с. 38. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие – 7-е изд., испр. – МН.: Новое знание, 2004. – 704 с. 39. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебное пособие. – М.: ЮНИТИ – ДАНА, 2004. – 479 с. 40. Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2004. – 353 с. 41. Финансовый менеджмент: Теория и практика: Учебник / Под ред. Е.С. Стояновой. – М.: Перспектива, 2004. – 430 с. 42. Финансовый менеджмент: Учебник для вузов / Г.Б.Поляк, И.А. Акодис, Т.А.Краева и др. – М.: Финансы, ЮНИТИ, 2005. – 518 с. 43. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. –М.: Бизнес, 2004. – 760 с. 44. Шеремет А. Д., Сайфулин Р. С., Негашев Е. В.. Методика финансового анализа предприятия – М.: Финансы, 2003. – 592 с. 45. Шеремет А. Д. Методика финансового анализа предприятия – М.: Финансы, 2006. – 592 с. 46. Экономика предприятия: учебник для вузов по ред. Горфинкеля В.Я.- 2-е изд., перераб. и доп. М.: Банки и биржи, ЮНИТИ, 2004. 742с 47. Экономика предприятия: учеб. пособие. М.: Финансы и статистика, 2005 208 с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 260; Нарушение авторского права страницы