|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

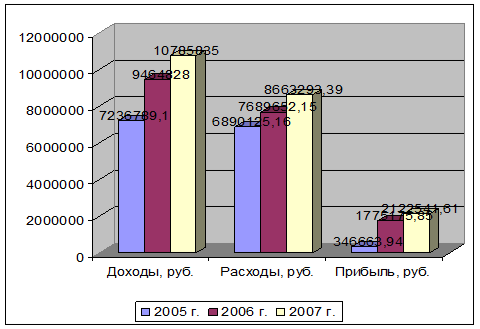

Экономические показатели деятельности ООО «ПС Стандарт» в 2005-2007 г.г.

Графически динамика показателей деятельности ООО «ПС Стандарт» представлена на рисунке 8.

Рис.8. Динамика основных экономических показателей деятельности ООО «ПС Стандарт» в 2005-2007 г.г. На основании анализа основных экономических показателей деятельности ООО «ПС Стандарт» можно сделать следующие основные выводы: 1. В течение анализируемого периода наблюдается рост доходов фирмы. Так, в 2007 г. доходы возросли на 1321007 руб. (13, 96%). Рост показателей выручки был вызван ростом объемов реализации продукции. 2. Рост объемов реализации привел к росту расходов. В 2007 году значительно возросли расходы на консультационные услуги, повышение квалификации, страхование, заработную плату, социальные нужды, охрану. Были снижены расходы по командировкам, учебу, доработку. Наибольшими издержками, кроме затрат на закупку, являются заработная плата, отчисления на социальные нужды, содержание зданий. 3. Темп роста прибыли в 2007 г. составил 19, 57 % (347365, 8 руб.). Таким образом, темп роста прибыли больше темпа роста расходов ООО «ПС Стандарт», что является положительной динамикой в деятельности фирмы.

Анализ статей бухгалтерского баланса ООО «ПС Стандарт»

Предварительная оценка финансового состояния ООО «ПС Стандарт» состоит из следующих этапов. Этап: Формальная счетная проверка Проведена: 1. Визуальная проверка – требования по заполнению типовых форм выполнены; 2. Арифметическая проверка – валюта баланса и все промежуточные итоги подсчитаны правильно; 3. Проверка взаимосвязи – показатели форм соответствуют друг другу, расхождений нет. Баланс готов к чтению. Этап: Изучение основных взаимосвязей разделов и статей бухгалтерской отчетности 1 Соотношение: величина всех активов = величине всех пассивов начало года А (36664) = П (36664) конец года А (38117) = П (38117) В анализируемом балансе это соотношение выполняется. 2 Соотношение: собственные средства > внеоборотные активы начало года 26310 > 21662 конец года 27960 > 20856 Предприятие формирует внеоборотные активы полностью за счет собственных источников. 3 Соотношение: оборотные активы > заемные средства начало года 15002 > 10354 конец года 17261 > 10157 Оборотные средства формируются не только за счет заемных, но и за счет собственных средств, т.е. Предприятие имеет собственные средства. 4 Соотношение: бухгалтерская прибыль > отвлеченная прибыль отчетный период 6530 > 2211 базовые период 7428 > 2608 Величина средств, направляемых на цели налогооболожения, не превышает налогооблагаемую базу. 5 Соотношение: в балансе предприятия не должны быть одновременно представлены прибыли и убытки, как отчетного года, так и прошлых лет (кроме консолидированных балансов). В данном балансе это условие выполняется, баланс не является консолидированным. Этап: Оценка пропорций роста показателей Сведем данные оценки в таблицу 3. Таблица 3 Предварительная оценка финансового состояния ООО «ПС Стандарт» за 2005 -2006 г.г., тыс. руб. [14]

IБ = Б акт 1/ Б акт 0 = 38117 / 36664 = 1, 04 – индекс роста валюты баланса IQ Пр = Q рп 1 / Q рп 0 = 86270 / 73528 = 1, 17 – индекс роста объема реализации продукции. I Пр = Пр1 / Пр0 = 4180 / 4620 = 0, 91 – индекс роста прибыли в свободном распоряжении. I П бух = П бух 1 / П бух 0 = 6530 / 7428 = 0, 88 – индекс роста бухгалтерской прибыли. IБ акт < IQ Пр 1, 04 < 1, 17 IБ акт < I Пр 1, 04 > 0.91 IБ акт < I П бух 1, 04 > 0, 88 Судя по соотношению валюты баланса и роста выручки, предприятие за отчетный период улучшило использование своих ресурсов. Однако т.к. соотношение между индексом роста прибыли и индексом роста валюты баланса имеет обратный знак, то можно предположить отрицательную тенденцию в деятельности предприятия: рост затрат, себестоимости и внереализационных расходов в совокупности. 4 этап: Оценка абсолютных изменений по отдельным статьям баланса. Сведем результаты оценки в таблицу 4. Таблица 4 Изменение отдельных статей баланса ООО «ПС Стандарт» в 2005-2006 г.г., тыс. руб.

Несмотря на то, что у предприятия соблюдаются нормальные взаимосвязи между основными разделами баланса и это свидетельствует об отсутствии явных признаков финансового неблагополучия, тем не менее исследование баланса по отдельным статьям выявило целый ряд негативных тенденций. Уменьшение сумм основных средств и нематериальных активов, скорее всего, произошло за счет амортизационных отчислений. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 252; Нарушение авторского права страницы