|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Информационное обеспечение анализа. Важное значение при проведении анализа оборачиваемости оборотных средств

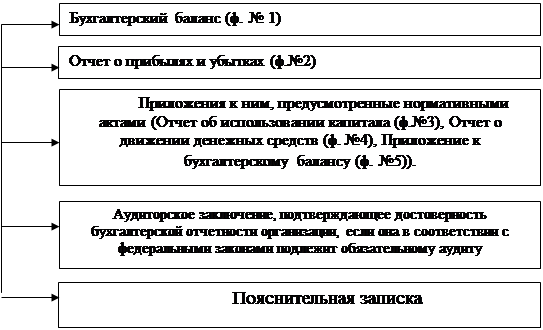

Важное значение при проведении анализа оборачиваемости оборотных средств предприятия играет его информационное обеспечение. Субъектами информации в анализе трудовых ресурсов являются пользователи информации, которые заинтересованы в информации относительно эффективности использования трудовых ресурсов организации. Объектами информации в анализе являются определенные показатели, характеризующие эффективность использования трудовых ресурсов организации на определенную дату. Основными источниками информации при анализе являются данные бухгалтерского учета и отчетности, изучение которых позволяет оценить финансовое положение организации, изменения, происходящие в ее активах и пассивах, убедиться в наличии прибылей и убытков, выявить перспективы развития. В соответствии со статьей 13 ФЗ " О бухгалтерском учете" все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность [2]. Бухгалтерская (финансовая) отчетность представляет собой систему показателей, сгруппированных в определенные формы, характеризующих финансово-хозяйственную деятельность предприятия за отчетный период. Бухгалтерская отчетность коммерческих организаций состоит из следующих элементов (см. рис. 4).

Рис. 4. Состав бухгалтерской отчетности организаций Формы бухгалтерской отчетности утверждены Приказом Минфина РФ от 22 июля 2003 г. N 67н " О формах бухгалтерской отчетности организаций" (с изменениями от 31 декабря 2004 г.). Основной формой, на основании которой проводится анализ финансовой устойчивости организации является бухгалтерский баланс (ф. №1). При осуществлении анализа финансовой устойчивости организации, охватывающей период более двух лет, на основе данных бухгалтерского баланса необходимо помнить, что с 2004 года форма бухгалтерского баланса (ф. №1) несколько модернизировалась. Методика анализа оборачиваемости оборотных средств Этапы анализа оборотных средств

Предметом экономического анализа торговой деятельности является система товарного обращения в целом, его научно – обоснованное структурирование по каналам реализации и сегментам спроса, изменение динамики, установление связи между показателями макро – и микроуровня, а также оценка финансово – экономического состояния торговых предприятий. Экономический анализ торговой деятельности устанавливает её отличительные особенности от других видов деятельности и исследует вклад торговой деятельности в национальную экономику, в первую очередь в валовой внутренний продукт. Методами экономического анализа предприятий торговли является диалектический, системный подход к изучаемым объектам. Это означает, что объекты анализа рассматриваются во взаимной связи, движении и развитии, выявляются причины и следствия изменений в состоянии экономики в целом, её отраслях и т.д. Системный подход к объектам изучения означает, что любой объект анализа рассматривается в целом, структурируется (разбивается на части), а сам объект рассматривается как часть более общего целого. Так, торговая деятельность рассматривается на вершине макроуровня, как часть национальной экономики в целом, а на среднем его уровне – как сумма оптовой, розничной и внешней торговли, которые в свою очередь являются обобщением деятельности торговых предприятий, имеющих сходство в характере своих услуг. Анализ проводится с целью получения объективной информации о реальном состоянии оборотных активов предприятия.

Рис. 5. Схема анализа оборотных активов Особое место в системе анализа оборотных активов предприятия занимают изучение их текущего состояния а также показателей интенсивности и эффективности использования. Балансовые методы, используемые при расчете коэффициентов, характеризующих состояние, движение капитала, результативность его функционирования, основываются на данных финансовой бухгалтерской отчетности. Этот момент имеет большое значение в плане точности использования информации, поскольку в бухгалтерской отчетности предприятия с правовой и счетной позиций достоверно, системно отражаются данные об его имущественном, финансовом положении и результатах деятельности в денежном выражении. Дальнейшее анализ бухгалтерской отчетности в части анализа оборотных активов предполагает следующие этапы: - расчет и оценка величины собственных оборотных средств и чистых активов; - расчет и оценка показателей оборачиваемости оборотных средств; - анализ эффективности использования оборотных активов. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 244; Нарушение авторского права страницы