|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансовой структуры баланса. Финансовое положение субъектов хозяйствования, его устойчивость во многом зависит от

Финансовое положение субъектов хозяйствования, его устойчивость во многом зависит от оптимальности структуры источников капитала и оптимальности структуры активов организации. Основными источниками информации для проведения финансового анализа служат бухгалтерские отчетности ОАО «Автобусный парк № 6 г. Гомеля» за 2009 -2011 года: форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках», форма №3 «Отчет о движении фондов и других средств», форма №4 «Отчет о движении денежных средств», форма №5 «Приложение к бухгалтерскому балансу». Бухгалтерский баланс отражает хозяйственные операции и другие события, группируя их в обширные классы в соответствии с их экономическими характеристиками. Активы, обязательства и собственный капитала (пассивы) являются элементами, непосредственно связанными с измерением финансового положения в бухгалтерском балансе. Доходы и расходы являются элементами, непосредственно связанными с измерением показателей в отчете о финансовых результатах. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто. Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении организации. Анализ по балансу проводится с помощью одного из следующих способов: анализ непосредственно по балансу без предварительного изменения состава балансовых статей; построение уплотненного сравнительного аналитического баланса путем агрегирования некоторых однородных по составу элементов балансовых статей; дополнительная корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах. Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Увеличение доли собственных средств за счет любого из источников способствует усилению финансовой устойчивости. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности. Исследование изменения структуры активов позволяет получить важную информацию для оценки финансового положения ОАО «Автобусный парк № 6 г. Гомеля». Рассмотрим состав и структуру активов и пассивов бухгалтерского баланса ОАО «Автобусный парк № 6 г. Гомеля» за 2009 - 2011 года в таблицах 2 - 3. Таблица 2 - Состав и структура активов ОАО «Автобусный парк № 6 г. Гомеля» за 2009 - 2011 гг.

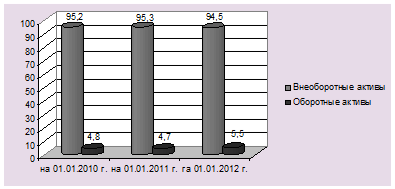

Для наглядности структуры актива бухгалтерского баланса представим графически структуру активов ОАО «Автобусный парк № 6 г. Гомеля» на рисунке 5.

Рисунок 5 - Структура активов ОАО «Автобусный парк № 6 г. Гомеля» Как видно из таблицы 2 произошло увеличение общей стоимости имущества на 55216 млн. руб. (110829 - 56613), что составляет 95, 8%. Наибольший удельный вес в составе актива организации приходится на внеоборотные активы: около 95%, а на долю оборотных активов приходится 5%. Изменение структуры активов в сторону увеличения доли оборотных средств, которая рассматривается как формирование мобильной структуры активов, способствующей ускорению оборачиваемости средств организации; отвлечение части текущих активов на кредитование потребителей товаров, продукции, работ и услуг организации и прочих дебиторов. Увеличение удельного веса запасов и расходов в составе оборотных активов характеризуется как: наращиванием производственного потенциала организации, стремление за счет вложений в производственные запасы и расходы защитить денежные активы организации от обесценивания, нерациональность выбранной хозяйственной стратегии. Рассмотрим пассив бухгалтерского баланса данного предприятия. Данные пассива баланса позволяют оценить соотношение источников финансирования имущества, различающихся по единственному признаку: собственные или заемные, которые в свою очередь делятся на долгосрочные и краткосрочные. Здесь возникает вопрос: каково рациональное соотношение этих источников. Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации. Так, увеличение доли источников собственных средств за счет любого из источников способствует усилению финансовой устойчивости организации. Пассив баланса отражает источники финансирования средств предприятия, сгруппированные на определенную дату по их принадлежности и назначению. Пассив показывает: величину средств (капитала), вложенных в хозяйственную деятельность предприятия; - степень участия в создании имущества организации. Данные по пассиву баланса отразим в таблице 3.

Таблица 3 - Состав и структура капитала ОАО «Автобусный парк № 6 г. Гомеля» за 2009 - 2011 гг.

Для наглядности структуры пассива бухгалтерского баланса представим графически структуру пассивов ОАО «АП № 6 г. Гомеля» на рисунке 6.

Рисунок 6 - Структура пассивов ОАО «Автобусный парк № 6 г. Гомеля» По данным таблицы 3 видно, что к 2012 году наблюдается тенденция увеличения доли собственного капитала в составе пассива баланса по сравнению с 2010 и 2009 годами. Доля заемного капитала в составе пассива баланса снизилась: доля долгосрочных обязательств к 2012 году по сравнению с 2009 годом снизилась на 17, 4%; доля краткосрочных обязательств в 2011 году увеличилась на 0, 8% по сравнению с 2009 годом. Данное изменение было вызвано увеличением доли кредиторской задолженности к 2012 году по сравнению с 2009 годом на 0, 9%. Общие признаки хорошего бухгалтерского баланса: объем валюты баланса в конце отчетного периода увеличился по сравнению с началом; темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов; собственный фонд организации превышает заемный, и темпы его роста, выше, чем темпы роста заемного фонда; темпы прироста дебиторской задолженности и кредиторской задолженности примерно одинаковы. Определим соответствие бухгалтерского баланса ОАО «АП № 6 г. Гомеля» на 1 января 2012 года данным признакам. Сравнительный аналитический баланс ОАО «АП № 6 г. Гомеля» на 1 января 2012 года представлен в таблице 4. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Таблица 4 - Сравнительный аналитический баланс ОАО «АП № 6 г. Гомеля» за 2012 г.

Из аналитического баланса, который представлен в таблице 4 можно получить ряд важнейших характеристик финансового состояния организации: общая стоимость имущества организации (стр. 300); стоимость иммобилизированных средств (активов) или недвижимого имущества, равная итогу раздела I баланса (стр. 190); стоимость мобильных средств, равная итогу раздела II баланса (стр. 290); стоимость материальных оборотных средств (стр. 210); величина собственных средств организации, равная итогу раздела I баланса (стр. 190); величина заемных средств, равная итогу раздела V пассива баланса (стр. 690); величина собственных средств в обороте, равная разнице итогов раздела пассива и раздела I актива баланса; рабочий капитал, равный разнице между оборотными активами и текущими обязательствами (итог раздела II актива стр. 290 - итог раздела V пассива стр. 690). Из сравнительного аналитического баланса видно, объем валюты баланса в конце отчетного периода увеличился по сравнению с началом на 43200 млн руб., что составляет 63, 8%; темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов на 30, 2%; темп роста заемного фонда составляет 95, 5%, темп роста собственного фонда 193, 4%; темпы прироста дебиторской и кредиторской задолженностей не одинаковы. Данные сравнительного аналитического баланса ОАО «АП № 6» на 1 января 2012 года свидетельствуют об удовлетворительной структуре баланса.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 237; Нарушение авторского права страницы