|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ФФБД, 2 курс, ДФН-1 (подпись) Ю.Г. ЦедикСтр 1 из 2Следующая ⇒

КУРСОВАЯ РАБОТА

По дисциплине: Денежное обращение и кредит

на тему: Лизинговые компании: сущность и операции.

Студент ФФБД, 2 курс, ДФН-1 (подпись) Ю.Г. Цедик (дата)

Руководитель (подпись) И.Н. Рабыко канд. экон. наук, (дата) доцент

МИНСК 2016

РЕФЕРАТ Курсовая работа: 24 с., 6 табл., 14 источников, 2 прил. ЛИЗИНГОВЫЕ КОМПАНИИ, ЛИЗИНГ, ЛИЗИНГОВЫЕ ОПЕРАЦИИ, ЛИЗИНГОДАТЕЛЬ, ЛИЗИНГОПОЛУЧАТЕЛЬ

Объект исследования - лизинговые компании Предмет исследования - лизинговые операции, их виды. Цель работы - изучение лизинговых компаний, раскрытие сущности лизинговой деятельности и особенности её осуществления в Республике Беларусь. Методы исследования - методы описания, систематизации, классификации, аналитический метод, метод сравнительного анализа, статистический, графический, метод сбора фактов, логический метод, метод группировок, метод экспертных оценок. Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

СОДЕРЖАНИЕ

Введение ……………………………………………………………………4 1 Сущность лизинговых компаний и их виды ……….……….…….……5 1.1 Сущность лизинговых компаний ……………………..……..………..5 1.2 Виды операций лизинговых компаний...………………...……..……6 2 Анализ деятельности лизинговых компаний в Республике Беларусь.8 2.1 Анализ лизинговых операции. ………………………………………..8 2.2 Анализ деятельности лизинговых компаний ………………………..13 3 Проблемы и перспективы развития лизинговых компаний в Республике Беларусь........................................................................................................17 3.1 Проблемы развития лизинговых компаний ………………………….17 3.2 Перспективы развития лизинговых компаний ………………………19 Заключение…………....................................................................................21 Список использованных источников..........................................................22 Приложение А………………………………………………………………23 Приложение Б. ……………………………………………………………….24

ВВЕДЕНИЕ

С момента провозглашения в нашем государстве рыночных отношений актуальным становится вопрос рационального и эффективного использования имеющихся ресурсов и капиталов в денежной форме. Особенно остро это ощущается в условиях экономического упадка в стране, инфляции национальной валюты, падения производства и других негативных факторов. Ресурсы и капиталы в денежной форме в таких обстоятельствах при простаивании и нерациональном использовании постоянно теряют свою стоимость и, следовательно, ими нужно умело управлять. Одним из способов выгодного вложения ресурсов для банков и других учреждений, имеющих свободные денежные средства, становится лизинговый бизнес. Главными участниками лизингового бизнеса являются лизинговые компании. Лизинговая компания - компания, специализирующаяся на предоставлении услуг лизинга. Обычно это либо независимые финансовые компании, либо «дочерние» подразделения банков, либо «специальные фирмы, учрежденные крупнейшими мировыми производителями автомобилей. Задачами данной работы являются: 1. Изучение понятия лизинговой компании. 2. Описание видов операций лизинговых компаний. 3. Анализ деятельности лизинговых компаний в Республике Беларусь. 4. Анализ проблематики развития лизинговых компаний. Актуальность данной работы обусловливается тем, что в Республике Беларусь сейчас происходят изменения в сфере лизинговой деятельности. Главной задачей лизинговой компании является Объектом исследования является лизинговые компании, а предметом исследования являются лизинговая деятельность ею проводимая, типы лизинговой деятельности, нормативно-правовая база. Данная курсовая работа состоит из введения, трех глав, последовательно раскрывающих тему, заключения и списка использованной литературы. Невозможно не заметить, что лизинговые компании за последние годы постепенно наращивают темп развития, свидетельством чему служит появление новых компании, рост числа заключаемых сделок, количество объектов, передаваемых в лизинг, их стоимость и сроки лизинговых договоров.

СУЩНОСТЬ ЛИЗИНГОВЫХ КОМПАНИЙ И ИХ ВИДЫ Сущность лизинговых компаний Лизинговые компании — организации, фирмы, осуществляющие лизинговые операции. Они могут быть специализированными и универсальными. Специализированные компании имеют дело с одним товаром (например, автомобилями) или группой однородных товаром (например, строительным оборудованием, компьютерами). Такие компании обычно сами осуществляют техническое обслуживание объекта лизинга и следят за поддержанием его в нормальном эксплуатационном состоянии. Универсальные компании передают в аренду самые разнообразные объекты, техническое обслуживание и ремонт которых может осуществлять как сама лизинговая компания, так и лизингополучатель. Лизинговые компании могут быть независимыми или выступать как филиалы, дочерние компании промышленных, торговых фирм, банков, страховых обществ. В ряде случаев промышленные, строительные фирмы имеют лизинговые компании, использующие для сдачи в аренду свою собственную продукцию. Распространенными являются и лизинговые компании при различного рода посреднических и торговых фирмах. Участниками (учредителями) лизинговой компании могут становиться организации, предприятия, банки, ассоциации и т.п. путем объединения их вкладов на основе учредительного договора. В счет вкладов в уставный фонд фирмы могут быть включены здания, сооружения, оборудование и другие материальные ценности, денежные средства, в том числе в свободно конвертируемой валюте, иное имущество. Учредители участвуют в управлении делами компании; имеют право на часть прибыли (дивиденды) от ее деятельности; получают свою долю имущества в случае ликвидации компании и т.д. Лизинговая компания помимо осуществления всех видов лизинга оказывает посреднические, технические, маркетинговые, представительские, информационные, рекламные, консультационные услуги и выполняет другие коммерческие операции. [1]

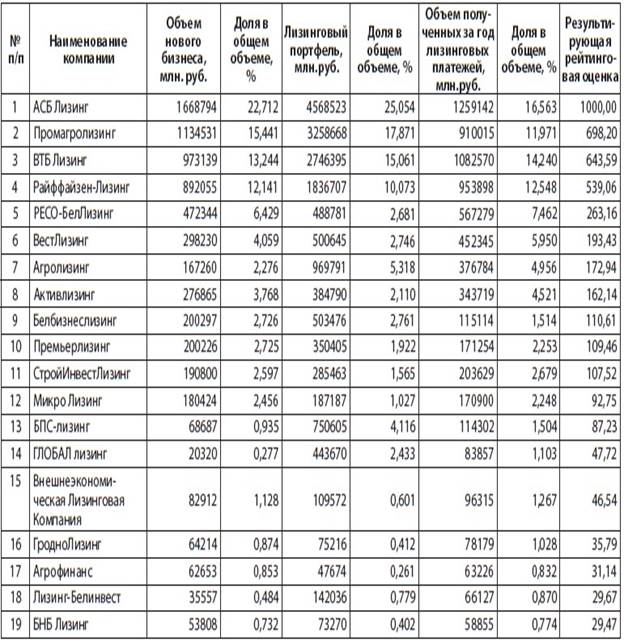

АНАЛИЗ ДЕЯТЕЛЬНОСТИ ЛИЗИНГОВЫХ КОМПАНИЙ В РЕСПУБЛИКЕ БЕЛАРУСЬ Анализ лизинговых компаний К концу 2014 г. на профессиональной основе лизинговыми операциями занимались лишь немногим более 40 лизинговых компаний. Для остальных предприятий, которые совершали в 2014 г. лизинговые операции, лизинг является только одним из видов экономической деятельности, и не занимает существенную долю в общем объеме активных хозяйственных операций предприятия. Рейтинг лизинговых компаний, построенный на основе их отчетности в соответствии с утвержденной Ассоциацией лизингодателей методикой, представлен в приложении А.[2] Распределение участников рейтинга по регионам Беларуси выглядит следующим образом: г. Брест – 2 (5, 26%). г. Витебск – 1 (2, 63%). г. Гомель – 1 (2, 63%). г. Гродно и Гродненская область – 2 (5, 26%). Минская область – 1 (2, 63%). г. Минск – 31 (81, 59%). Видно, что лизинговые компании преимущественно расположены в г. Минске. Компании, находящиеся в остальных регионах республики, составляют менее 19% от общего количества участников рейтинга. В 2012 г. этот показатель равнялся 21%, в 2011 г. 14, 3%, в 2010 г. – 22, 5%, в 2009г. – 25%, а в 2008г. – 25, 9%. Из компаний, принявших участие в рейтинге, 18 компаний работают на рынке 10 и более лет (47, 37 % от общего числа участников), 9 компаний – от 5 до 10 лет (23, 68 %), 11 компаний – менее 5 лет (28, 95 %). При этом из 10 компаний – лидеров рейтинга нет ни одной компании, работающей на рынке менее 6 лет. Это подтверждает многолетнюю тенденцию о выходе на первые роли более опытных компаний. Из первой пятерки рейтинга 4 компании относятся к категории банковских компаний, в первой десятке их семь, что в целом соответствует общеевропейским показателям, где наиболее крупные лизингодатели относятся либо к банковскому сектору, либо являются подразделениями крупных промышленных и финансово-инвестиционных холдингов (кэптивными лизинговыми компаниями). Все это в целом повторяет расклад предыдущих рейтингов. [3] С 1 сентября 2014 г. вступил в силу Указ Президента Республики Беларусь № 99 от 25 февраля 2014 г. «О регулировании лизинговой деятельности». Данный нормативный документ существенно изменил условия и правила осуществления лизинговой деятельности на территории Республики Беларусь. В частности, им предусматривается возможность предоставления в пользование на условиях финансовой аренды (лизинга) предметов лизинга не только субъектам хозяйствования Беларуси для использования в предпринимательских целях, но и физическим лицам, не осуществляющим хозяйственной деятельности, для использования в личных (бытовых) целях. В рамках рейтинговых исследований были систематизированы данные по таким договорам. Проведение подобного анализа позволяет получить представление о первых результатах работы в данном сегменте. Информация по договорам финансовой аренды с физическими лицами, заключенными в 2014 г. лизинговыми компаниями приведена в таблице 1. [3]

Таблица 1. Договора финансовой аренды с физическими лицами

Примечание – Источник: собственная разработка на основе [3]

Оценка эффективности лизинговой деятельности Оценка эффективности лизинговой компании (способности рационально использовать имеющиеся в ее распоряжении ресурсы) может дать ориентир потенциальным инвесторам и собственникам по целесообразности инвестирования в компанию. Оценка эффективности проводилась по следующим параметрам: Показатели характеризующие общую эффективность использования вовлеченных в бизнес активов: • сумма новых договоров лизинга – совокупная стоимость заключенных в течение года лизинговых договоров (с НДС); • коэффициент рентабельности активов – отношение прибыли к средней величине общих активов за отчетный год. • коэффициент рентабельности капитала – отношение чистой прибыли к собственному капиталу. • Показатели, характеризующие динамику роста бизнеса лизинговых компаний: • темп роста бизнеса – отношение лизингового портфеля на конец года к величине лизингового портфеля на начало года; • темп роста объема нового бизнеса – отношение суммы новых договоров лизинга в анализируемом году к величине объема нового бизнеса в предшествующем году. Согласно приложению Б Наиболее динамично развивающимися компаниями в 2014 г. были: ОАО «Премьерлизинг», ЗАО «Белбизнеслизинг», ООО «Автопромлизинг», которые имели коэффициент темпа роста бизнеса более 2. Учитывая очень большую разницу в размерах лизинговых портфелей участников рейтинга при проведении сравнительного анализа в целом по рынку за несколько отчетных периодов, сравниваются коэффициенты темпа роста бизнеса, определенные исходя из суммарных данных по совокупному лизинговому портфелю за соответствующий период. Динамика изменения коэффициента темпа роста бизнеса, рассчитанного исходя из данных совокупного лизингового портфеля за 2009 – 2014 гг., видна из табл.2.

Таблица 2. Коэффициенты темпа роста бизнеса за 2009 – 2014 гг.

Примечание – Источник: собственная разработка на основе [3]

Как видно из таблицы 18 коэффициент темпа роста бизнеса в 2014 г. немного выше аналогичного показателя за 2013 г., что позволяет говорить о реальном росте бизнеса среди профессиональных лизинговых компаний в целом по рынку. У 71% участников рейтинга был зафиксирован коэффициент темпа роста бизнеса больше 1 (в 2013 г. число таких компаний равнялось 62 % от общего количества участников рейтинга), что подтверждает большую активность участников рынка в 2014 г. Динамика изменения коэффициента темпа роста объема нового бизнеса, рассчитанного исходя из данных совокупного нового бизнеса за 2009 – 2014 гг. видна из таблицы 3.[3]

Таблица 3. Коэффициенты темпа роста объема нового бизнеса за 2009 – 2014 гг.

Примечание – Источник: собственная разработка на основе [3] Как видно из табл. 20 темп роста объема нового бизнеса в 2014 г. в целом по рынку увеличился на 31, 4 %, что свидетельствует о существенном увеличении активности лизинговых компаний в 2014 г. Следует отметить, что в 2014 с целью унификации применяемой Ассоциацией лизингодателей Беларуси методики оценки показателя «Объем нового бизнеса» с международными методиками были изменены подходы при определении данного показателя. В настоящем исследовании он определялся как совокупная стоимость предметов лизинга, переданных в отчетном году (без НДС), в отличие от рейтинговых исследований в предыдущие годы, когда он определялся как совокупная стоимость заключенных в течение года лизинговых договоров (с НДС). С учетом особенностей переходного периода в изменении методики для сопоставимости коэффициентов темпа роста объемов нового бизнеса за период с 2009 г. по 2014 г. при проведении настоящих рейтинговых исследований темп роста объема нового бизнеса определялся по методике 2013 г., а в строке «Объем нового бизнеса за 2014 г.» таблицы 20 указано совокупное значение таблицы 14. Наиболее высокий темп роста объема нового бизнеса в 2014 г. показали, ЗАО «Белбизнеслизинг», СООО «Интерконсалтлизинг», ОАО «Премьерлизинг» которые имели коэффициент более 6. За счет увеличения числа участников увеличилось общее число компаний, которые имели данный коэффициент меньше 1. В 2014 г. их стало 17 (в 2013 г. – 16). Учитывая существенное увеличение коэффициента темпа роста объема нового бизнеса, рост его совокупного объема в национальной валюте по сравнению с 2013 г. на 51, 3 % и сформировавшихся реальных показателей девальвации белорусского рубля за 2014 г. (9, 93 % по отношению к Евро, и 24, 6 % по отношению к доллару США) можно говорить о росте реального объема нового бизнеса по итогам года на рынке лизинга в сегменте профессиональных лизинговых компаний. Финансовая устойчивость лизинговой компании, т.е. ее зависимость от внешних обстоятельств, является ориентиром для инвесторов с точки зрения оправданности вложения средств для финансирования новых лизинговых проектов. В соответствии с методикой проведения рейтинга при расчете взвешенного показателя финансовой устойчивости использовались следующие показатели: – соотношение заемных и собственных средств (коэффициент финансового левериджа); – участие собственным капиталом в финансировании лизинговых проектов; – доля просроченной задолженности. Вторым показателем финансовой устойчивости компании при осуществлении предпринимательской деятельности является участие лизинговой компании в финансировании лизинговых проектов собственным капиталом, так как чрезмерная зависимость лизинговой компании от заемного капитала (особенно, если условия привлечения данного капитала регламентированы условиями кредитных договоров) ставит лизинговую компанию в жесткую зависимость от получаемых лизинговых платежей, которые иногда являются единственным источником погашения своих обязательств перед кредиторами. В условиях нестабильной экономической ситуации в Беларуси, это может при резком ухудшении экономического положения в целом по республике приводить, как показывает практика, к очень серьезным проблемам (вплоть до банкротства) для лизингодателя. В целом 52, 6 % компаний в 2014 г. участвовали в реализации проектов собственными ресурсами в объеме более 30 %. (в 2013 г. – 56, 8%). На финансовую устойчивость компании не в последнюю очередь влияет ее способность оценивать перспективу своевременности расчетов со стороны лизингополучателей. Так, при рассмотрении ранжированного списка лизинговых компаний по доле просроченной задолженности в лизинговом портфеле (табл. 23) выявлено, что лишь 3 компании (7, 89 %) не имеют просроченной задолженности по лизинговым платежам. В 2013 г. этот показатель равнялся 29, 7 %. Уровень просроченной задолженности менее 1 % имеют 34, 21 % (в 2013 г. – 16, 22 %) компаний. По сравнению с 2013 г. увеличилось количество лизингодателей с проблемной задолженностью. Если в 2011 г. только 8 лизингодателей имели просроченную задолженность 1 и более про- центов, то в 2012 г. их стало 13., в 2013 г. –20, а в 2014 г. – 25. Уровень задолженности от 1% до 5% имели 44, 73% (в 2011 г. – 21, 43 %, в 2012 г. - 30, 3%, в 2013 г. – 35, 14%) компаний, свыше 5% - 21, 05 % (в 2011 г. – 7, 14 %, в 2012 г. - 9, 1%, в 2013 г. – 18, 92 %) компаний. Приведенные данные свидетельствуют о росте сумм просроченной задолженности и ее доли в лизинговом портфеле компаний. Следует отметить сохраняющуюся положительную динамику к увеличению размера чистых активов лизинговых компаний в целом: по итогам 2011г. чистыми активами в объеме свыше 1 млрд. руб. обладало 18 компаний, по итогам 2012 г. - 22, по итогам 2013 г. –27 компаний, по итогам 2014 г. – 31.

По состоянию на 1 июля 2015 г. в реестр лизинговых организаций была включены 100 лизинговых организаций (по состоянию на 1 августа 2015 г. – 98 лизинговых организаций). При этом с начала 2015 года из реестра исключены 6 лизинговых организаций. Из них 4 лизинговые организации исключены по заявлению, 2 лизинговые организации ввиду несоблюдения требований Указа Президента Республики Беларусь от 25 февраля 2014 г. № 99 “О вопросах регулирования лизинговой деятельности” по формированию минимального размера уставного фонда. В объеме лизингового портфеля 99, 9 процента занимают операции финансового лизинга. С условием выкупа предмета лизинга заключено 94, 2 процента договоров. Обязательства по договорам, заключенным в национальной валюте, составляют 62, 9 процента лизингового портфеля. [6]

ЗАКЛЮЧЕНИЕ Для того, чтобы создать дополнительные условия для развития лизинговых отношений в Республике Беларусь основные усилия государства в ближайшей перспективе должны быть направлены на: - формирование надлежащей инфраструктуры в системе лизинговой деятельности; - формирование благоприятного для лизинга таможенного режима; - отражение в законодательстве отнесения лизинговых платежей к той же группе очередности, как и платежи по кредитам и возможности использования инкассового распоряжения для взыскания просроченной задолженности по лизинговым платежам; - разработку правила валютного регулирования и валютного контроля за осуществлением лизинга в Республике Беларусь для осуществления беспрепятственных расчетов; Таким образом, на основании проведенного анализа можно сделать вывод о том, что лизинговые отношения в Республике Беларусь имеют огромный потенциал для развития и могут выступить катализатором обновления технологической базы субъектов хозяйствования, о чем свидетельствует достаточно хорошо проработанная законодательная база в данной области. В то же время реализовать этот потенциал в текущих экономических условиях не представляется возможным из-за узости сфер эффективного использования лизинга.

ПРИЛОЖЕНИЕ А Примечание – Источник: собственная разработка на основе [3] ПРИЛОЖЕНИЕ Б

Примечание – Источник: собственная разработка на основе [3] КУРСОВАЯ РАБОТА

По дисциплине: Денежное обращение и кредит

на тему: Лизинговые компании: сущность и операции.

Студент ФФБД, 2 курс, ДФН-1 (подпись) Ю.Г. Цедик (дата)

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1290; Нарушение авторского права страницы