|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономическое обоснование направлений повышения эффективности использования трудовых ресурсов ⇐ ПредыдущаяСтр 7 из 7

Заработную плату рабочих бригады токарей, а также количество фактически отработанного времени характеризуют данные таблицы 3.4.

Таблица 3.4 - Данные о заработной плате рабочих бригады токарей

Примечание - Источник: собственная разработка

Рассчитаем индивидуальные коэффициенты, КТУ, заработную плату каждого работника бригады. Результаты расчётов представлены в таблице 3.5.

Таблица 3.5 - Результаты расчёта заработной платы рабочих бригады токарей

Примечание - Источник: собственная разработка

На основании полученных данных проведём сравнительный анализ величин заработной платы рабочих бригады токарей до и после внедрения бестарифной системы оплаты труда. Результаты отражены в таблице 3.6.

Таблица 3.6 - Фактическая и проектируемая заработная плата токарей

Примечание - Источник: собственная разработка

Для наглядности полученные данные представим на рисунке 3.3.

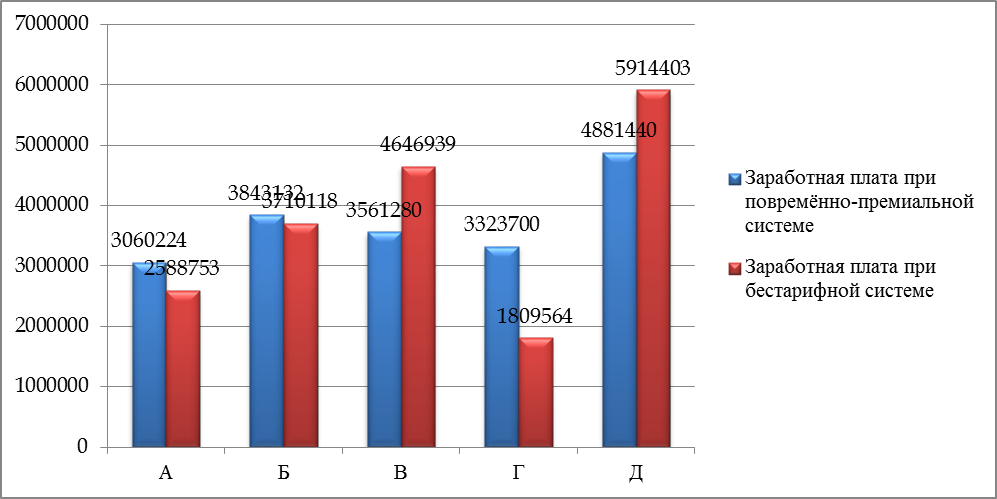

Рисунок 3.3 - Фактическая и проектируемая заработная плата токарей Примечание - Источник: собственная разработка

На рисунке 3.3 видно, что заработная плата токарей, согласно действующей системе, незначительно отличается между собой по размеру, в то время как при бестарифной системе наблюдается определённый разрыв между минимальной и максимальной заработной платой, что показывает зависимость величины оплаты труда от трудового вклада каждого работника. Рассчитаем экономический эффект от внедрения бестарифной системы оплаты труда. Для этого сравним минимальную и максимальную заработные платы при повремённо-премиальной и бестарифной системе. Экономическим эффектом от внедрения бестарифной системы оплаты труда является увеличение разрыва в оплате труда низкоэффективных и высокоэффективных работников в 1, 86 раза (или на 32, 1 % соответственно). Таким образом, можно сделать вывод, что бестарифная система оплаты, основанная на оценке трудового вклада работника в общие результаты труда коллектива, поможет решить проблему усиления стимулирующей функции заработной платы. Так как заработок работника теперь будет зависеть от его вклада в общий успех подразделения, где он трудится, и личного трудового результата, у него появится заинтересованность в увеличении объёма производства, росте производительности труда, снижении себестоимости продукции, улучшении её качества и повышении общей прибыли предприятия. В ООО «ЮНИВЕСТ-М» была проведена фотография рабочего времени, в результате которой выявлены потери рабочего времени из-за нарушения трудовой дисциплины (таблица 3.7). Таблица 3.7 - Потери рабочего времени из-за нарушения трудовой дисциплины в ООО «ЮНИВЕСТ-М»

Примечание - Источник: собственная разработка

Как свидетельствуют данные таблицы 3.7, потери рабочего времени из-за нарушения трудовой дисциплины составили 90 мин. Расчет роста производительности труда за счет сокращения потерь рабочего времени осуществляется по формуле:

где К упл – коэффициент уплотнения рабочего времени.

Коэффициент уплотнения рабочего времени рассчитывается по формуле:

К упл. = Т возм.упл./ Т набл., (3.2) где Т возм.упл. – время возможного уплотнения; Т набл. – продолжительность наблюдения.

К упл.= 90 мин. / 480мин. = 0, 188,

Рассчитаем рост производительности труда

Таким образом, рост производительности труда составит 23, 2% за счёт повышения чувства ответственности, инициативности, стремления к сотрудничеству и дисциплине. Применение программы «1С: Зарплата и управление персоналом» в ООО «ЮНИВЕСТ-М» позволит повысить эффективность использования трудовых ресурсов. Для оценки эффективности внедрения программы ««1С: Зарплата и управление персоналом» в ООО «ЮНИВЕСТ-М» целесообразно рассчитать чистый дисконтированный доход, а также срок окупаемости. Программный продукт будет установлен на 15 рабочих местах работников предприятия. Стоимость установки программного обеспечения составит 150 млн.руб. Стоимость обучения сотрудников составит 7 млн. Закупка нового оборудования, установка и наладка сети не понадобятся, поскольку на предприятии полностью налажена инфраструктура управления. Сумма капитальных затрат на внедрения «1С: Зарплата и управление персоналом» в ООО «ЮНИВЕСТ-М» составит 157 млн.руб. Расширение штата сотрудников не потребуется и доплат за использование предлагаемой информационной системы не предусмотрено. Внедрение программы «1С: Зарплата и управление персоналом 8» в организации не требует дополнительных текущих затрат по абонентскому обслуживанию программного обеспечения. Произведем затрат на электроэнергию для 15 компьютеров. Затраты на потребляемую энергию составят. Потребляемая мощность ПЭВМ составляет 0, 3 кВт. Время работы – 8 ч, годовой фонд времени составит 264 дня. Стоимость 1 кВт электроэнергии составляет 1 498 руб.

З эл = 1498 х 0, 3 х 8 х 264 х 15 = 14, 2 млн. руб.

Применение программного не повлечет за собой закупку нового оборудования, поэтому расчет амортизационных отчислений производится по остаточной стоимости компьютеров предприятия, а также по сумме затрат на закупку нового оборудования. Норма амортизационных отчислений равна 20%, сумма остаточной стоимости компьютеров составляет 1, 5 млн.руб.

За = (15 х 1, 5) х 0, 2 = 4, 5 млн.руб.

Таблица 3.8 - Эксплуатационные затраты

Примечание - Источник: собственная разработка

Основные выгоды от использования «1С: Зарплата и управление персоналом 8» в ООО «ЮНИВЕСТ-М»: - автоматизация работы работников в сфере управления персоналом; - повышение скорости обработки документов; - снижение вероятности ошибок при оформлении документов; - повышение эффективности принятия управленческих решений; - рост эффективности управления персоналом; - предприятие сможет увеличить объем реализации продукции за счет оптимизации работы сотрудников и выручки от реализации возрастет на 0, 2% (по данным предприятия выручка в 2013 году 308522 млн. руб., следовательно прирост выручки в 2014 году составит 617 млн.руб. В качестве основного показателя эффективности применения «1С: Зарплата и управление персоналом 8» возьмем рост объема реализации организации. Основным показателем эффективности внедрения программы «1С: Зарплата и управление персоналом 8» в ООО «ЮНИВЕСТ-М» будет выступать прирост прибыли. Рассчитаем финансовый поток как разность между экономией и текущими затратами

ФП = 617– 18, 7 = 598, 3 млн. руб.

Экономический эффект от внедрения программного продукта выступает в виде чистой прибыли и определяется как разница между финансовым потоком и налогом на прибыль (18%).

НП = 598, 3 х 0, 18 = 107, 7 млн. руб. Пч = 598, 3 – 107, 7 = 490, 6 млн. руб. Чистый финансовый поток равен сумме чистой прибыли и амортизационных отчислений.

ЧФП = 490, 6 + 4, 5 = 495, 1 млн. руб.

Для расчета эффективности внедрения программы «1С: Зарплата и управление персоналом 8» в организации составим проект. Проект будет рассчитан на 1, 25 года с разбивкой по кварталам. Норма дисконта (Е) берется из расчета ставки рефинансирования, которая равна 25% годовых или 6, 25% в квартал. Денежные средства будут привлечены из собственных фондов.

Чистый финансовый поток в квартал = 495, 1 /4 = 123, 8 млн. руб.

Таблица 3.9 - Расчет эффективности внедрения программы «1С: Зарплата и управление персоналом 8» в организации

Примечание - Источник: собственная разработка

Срок окупаемости составляет 0, 3 года или 3, 8 месяца. Таким образом, реализация мероприятия по внедрению программы «1С: Зарплата и управление персоналом 8» рентабельна и эффективна.

ЗАКЛЮЧЕНИЕ

В условиях нестабильности экономики фактическая потребность предприятия в персонале определенных категорий непрерывно меняется под воздействием внутренних и внешних факторов. Подобные изменения не всегда означают увеличение или сохранение потребности в рабочей силе. Внедрение новых технологий, освоение производства конкурентоспособной продукции, сокращение рыночного спроса на производимые товары и услуги может привести к уменьшению численности персонала, как по отдельным категориям, так и по всему составу. Поэтому определение реальной потребности в рабочей силе и прогноз ее изменения должны стать основой совершенствования управления персоналом на предприятиях. Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Группа компаний «ЮНИВЕСТ-М» осуществляет свою деятельность в Республике Беларусь с 2001 года. Группе компаний принадлежат следующие объекты: Смолевичский завод ЖБИ, гостиница «СлавинаСпорт» в Жлобине, бизнес-центры «Азимут» и «Карат» в Минске, памятник архитектуры конца XVIII - первой половины XIX века «Усадьба Ваньковичей» по ул. Филимонова в Минске, а также ряд других. Сегодня группой компаний «ЮНИВЕСТ-М» реализуется масштабный инвестиционный проект - миниполис «Каскад» в Минске. Также компания принимает участие в проекте - жилой комплекс «Ноттингем» в Минском районе. Выручка от реализации продукции, товаров, работ, услуг в 2013 году составила 308522 млн.руб. и возросла на 36, 19% по сравнению с уровнем 2012 года. Темп роста себестоимости реализованной продукции, товаров, работ, услуг в 2013 году составил 135, 63%. Валовая прибыль в 2013 году составила 40971 млн.руб. и увеличилась по сравнению с 2012 годом на 11702 млн.руб. Размер чистой прибыли предприятия в 2013 году составил 20792 млн.руб. и возрос по сравнению с 2012 годом на 40, 09%. В ходе анализа эффективности использования трудовых ресурсов ООО «ЮНИВЕСТ-М» были сделаны следующие выводы: - кадровая политика предприятия направлена на создание благоприятных условий работы; - предприятие укомплектовано высоквалифицированными кадрами, имеющими высокий опыт работы в строительной отрасли; - на предприятии наблюдается возрастающий уровень текучести кадров; - в организации растет количество уволенных за нарушение трудовой дисциплины, что свидетельствует о снижении мотивации персонала; - рост заработной платы опережает рост производительности труда, что свидетельствует о неэффективной работе в сфере повышения эффективности использования трудовых ресурсов. Наиболее важной задачей управления персоналом в ООО «ЮНИВЕСТ-М» является оценка его деятельности. Оценка результативности труда каждого работника направлена на определение уровня эффективности выполнения его работы. Она характеризует их способность оказывать непосредственное влияние на деятельность какого-либо структурного подразделения организации. Результат труда работника может влиять на достижение цели подразделения или организации в целом. При оценке труда в ООО «ЮНИВЕСТ-М» целесообразно использовать графическую шкалу оценки является наиболее простым и популярным методом аттестации сотрудников. Экономическим эффектом от внедрения бестарифной системы оплаты труда является увеличение разрыва в оплате труда низкоэффективных и высокоэффективных работников в 1, 86 раза (или на 32, 1 % соответственно). Рост производительности труда составит 23, 2% за счёт повышения чувства ответственности, инициативности, стремления к сотрудничеству и дисциплине. Повышение качества управления персоналом на современном этапе является одним из главных составляющих элементов экономической политики любого предприятия. Одним из важнейших путей решения этой проблемы является автоматизация деятельности по управлению персоналом, что позволяет предоставить руководству и службам предприятия оперативный доступ к данным по кадровым ресурсам предприятия, повысить уровень и скорость принятия решений, обеспечить оперативность внутреннего документооборота, административного контроля и многое другое. В данной связи в ООО «ЮНИВЕСТ-М» целесообразно применение автоматизированной системы управления персоналом. Ее использование особо актуально в условиях наличия представительств предприятия за рубежом. Основные выгоды от использования «1С: Зарплата и управление персоналом 8» в ООО «ЮНИВЕСТ-М»: - автоматизация работы работников в сфере управления персоналом; - повышение скорости обработки документов; - снижение вероятности ошибок при оформлении документов; - повышение эффективности принятия управленческих решений; - рост эффективности управления персоналом; - предприятие сможет увеличить объем реализации продукции за счет оптимизации работы сотрудников и выручки от реализации возрастет на 0, 2%. Срок окупаемости проекта составляет 0, 3 года или 3, 8 месяца, что свидетельствует о целесообразности его реализации на предприятии.

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 4701; Нарушение авторского права страницы

= (К упл./(1-К упл.) * 100 (3.1)

= (К упл./(1-К упл.) * 100 (3.1)