|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Состав финансовых ресурсов. 4 часа. ⇐ ПредыдущаяСтр 3 из 3

Вопрос 1. Понятие финансов организации, их значение и сущность. Вопрос 2. Функции и принципы организации финансов. Вопрос 3. Финансовый механизм организации. Вопрос 4. Финансовая модель управления денежными потоками хозяйствующего субъекта. Вопрос 5. Характеристика финансовых отношений. Вопрос 6. Финансовый рынок: характеристика и функции. Вопрос 7. Ресурсы хозяйствующего субъекта. Вопрос 8. Нематериальные активы хозяйствующего субъекта. Вопрос 1. Понятие финансов организации, их значение и сущность. · Финансы организации – экономические отношения, возникающие в процессе использования денежных средств предприятия. · Задачи финансов хозяйствующего субъекта: формирование денежных фондов и использование их на основе эффективного управления денежным потоком. · На предприятии финансы используются в следующих экономических отношениях: 1. отношения между предприятием и другими предприятиями. К финансовым отношениям не относятся отношения купли-продажи, обмена и т.п., а относится только применение финансовых санкций за невыполнение или некачественное выполнение; 2. между предприятиями и работниками по поводу выплаты денежных средств, главным образом из прибыли, и части, попадающей под государственное регулирование; 3. между предприятием и государственным бюджетом по поводу уплаты налогов и по поводу получения льгот, целевого финансирования, государственных кредитов в различных формах и т.д.; 4. между предприятием и коммерческими банками по поводу получения и возврата кредитов; 5. между предприятиями и инвестиционными институтами по поводу формирования свободных денежных ресурсов и их использования (инвестиционные фонды, пенсионные фонды и т.д.);

Вопрос 2. Функции и принципы организации финансов. · Функции финансов: 1. Обеспечивающая функции – систематическое формирование необходимого объема ДС для обеспечения текущей ХД фирмы и реализации стратегических целей ее развития. 2. Распределительная – распределение и перераспределение общей суммы финансовых ресурсов организации 3. Контрольная – осуществление стоимостного учета затрат на производство и реализацию продукции. · Принципы организации финансов предприятия: 1) самоокупаемость и самофинансирование; 2) самоуправление или хозяйственная самостоятельность; 3) материальная ответственность, означающая, что в организации должна существовать определенная система ответственности за ведение и результаты хозяйственной деятельности; 4) осуществление контроля над финансово-хозяйственной деятельностью организации; 5) формирование финансовых резервов. Финансовой основной формирования финансовых резервов служит чистая прибыль, остающаяся после уплаты налогов и других обязательных платежей.

Вопрос 3. Финансовый механизм организации. · Финансовый механизм предприятия - это система управления финансами предприятия. · В структуру механизма финансового менеджмента входят следующие элементы:

1. Система регулирования финансовой деятельности, она включает: · Государственное нормативно-правовое регулирование финансовой деятельности предприятия (принятие законов и других нормативных актов, регулирующих финансовую деятельность предприятий). · Рыночный механизм регулирования финансовой деятельности предприятия. · Внутренний механизм регулирования отдельных аспектов финансовой деятельности предприятия.

2. Система внешней поддержки финансовой деятельности предприятия включает: · Государственное и другие внешние формы финансирования предприятия. · Кредитование предприятия. Этот механизм основан на предоставлении предприятию различными кредитными институтами разнообразных форм кредита. · Лизинг (аренда). Этот механизм основан на предоставлении в пользование предприятию целостных имущественных комплексов, отдельных видов необоротных активов за определенную плату на предусмотренный период. · Страхование. Механизм страхования направлен на финансовую защиту активов предприятия и возмещение возможных его убытков при реализации отдельных финансовых рисков. · Прочие формы внешней поддержки финансовой деятельности предприятия. (лицензирование, государственную экспертизу инвестиционных проектов).

3. Система финансовых рычагов включает: · Цену. · Процент. · Прибыль. · Амортизационные отчисления. · Чистый денежный поток. · Дивиденды. · Пени, штрафы, неустойки. · Прочие экономические рычаги.

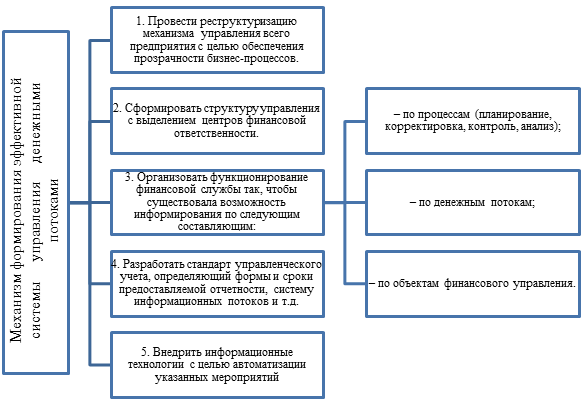

4. Система финансовых инструментов состоит из следующих контрактных обязательств, фиксирующих финансовые отношения с другими экономическими объектами: · Платежные инструменты (платежные поручения, чеки, аккредитивы и т.п.). · Кредитные инструменты (договоры о кредитовании, векселя и т.п.). · Депозитные инструменты (депозитные договоры, депозитные сертификаты и т.п.). · Инструменты инвестирования (акции, инвестиционные сертификаты и т.п.). · Инструменты страхования (страховой договор, страховой полис и т.п.). · Прочие виды финансовых инструментов. Вопрос 4. Финансовая модель управления денежными потоками хозяйствующего субъекта. · В настоящее время активизируется роль финансового менеджмента в управлении организацией. Основной функцией финансового менеджмента является управление денежными потоками. · При формировании эффективной системы управления денежными потоками предприятия выделяют следующие компоненты организации: 1. Применение информационных технологий (управление денежными потоками на предприятии должно базироваться на применении корпоративной информационной системы) 2. Эффективная структура данных. 3. Оперативный и достоверный учет. · Затраты на совершенствование управления на зарубежных предприятиях достигают 2–5% всех расходов. · Для формирования механизма формирования эффективной системы управления денежными потоками необходимо осуществить следующие действия: 1. Провести реструктуризацию механизма управления всего предприятия с целью обеспечения прозрачности бизнес-процессов. 2. Сформировать структуру управления с выделением центров финансовой ответственности. 3. Организовать функционирование финансовой службы так, чтобы существовала возможность информирования по следующим составляющим: – по процессам (планирование, корректировка, контроль, анализ); – по денежным потокам; – по объектам финансового управления. 4. Разработать стандарт управленческого учета, определяющий формы и сроки предоставляемой отчетности, систему информационных потоков и т.д. 5. Внедрить информационные технологии с целью автоматизации указанных мероприятий. · · При расчетах с контрагентами необходимо использовать «Систему ускорения – замедления платежного оборота». Данная система предусматривает разработку на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат, но при этом указанные мероприятия не должны ставить под угрозу деловую репутацию компании и мешать ее стратегическому развитию. · Определение финансовых параметров производственного процесса. На предприятии должна быть разработана нормативная карта, определяющая допустимые объемы использования материальных ресурсов, должны быть лимитированы прочие статьи расходов, разработана эффективная система оплаты труда сотрудников: во-первых, коррелирующая с качеством труда; во-вторых, ориентированная на достижение планируемых ключевых показателей эффективности деятельности компании (KPI). · Распределение и перераспределение поступивших денежных средств. В рассматриваемом сегменте финансовый менеджер исследует следующие проблемы: · – определение объема финансирования, обеспечивающего непрерывное производство и выполнение договорных обязательств с контрагентами; · – в случае дефицита денежных средств – привлечение денежных средств (при этом следует стремиться к минимизации стоимости капитала); · - в случае избытка – максимально эффективное размещение свободных средств; · – определение объема денежных средств для реализации инвестиционных программ и части чистой прибыли, направляемой на выплату дивидендов или распределяемых среди учредителей предприятия; · – определение объема вознаграждений персоналу и финансирования социальных программ; · – уплата налогов, взносов и иных обязательных платежей. · Отправной точкой в построении эффективной модели управления денежными потоками является определение структурных подразделений, ответственных за предоставление информации, анализ, планирование, оптимизацию и контроль за денежными потоками. Для достижения наибольшего эффекта от управления денежными потоками необходимо добиться синергетического эффекта при взаимосвязи подразделений хозяйствующего субъекта. Вопрос 5. Характеристика финансовых отношений. · В зависимости от субъектов хозяйствования система финансов состоит из двух подсистем: А) Общегосударственные финансы (государственные и местные) Б) финансы хозяйствующих субъектов. · Система финансов хозяйствующих субъектов представлена тремя подсистемами: 1) коммерческие предприятия и организации; 2) некоммерческие организации; 3) финансовые посредники. · К последним относят частные пенсионные фонды, страховые организации и другие финансовые институты. Достаточно часто в эту подсистему включают кредитные институты. · Потребность в финансах есть и у домашних хозяйств, но экономическая наука и практика не всегда рассматривают домашние хозяйства как самостоятельный субъект финансовой системы. · По функциональному назначению устройство финансовой системы можно представить в виде четырех сфер: финансы хозяйствующих субъектов, государственные финансы (бюджет, внебюджетные фонды, кредит на разных территориальных уровнях), международные финансы (международные расчеты, международные финансовые институты и организации), финансовый рынок (денежный рынок и рынок ссудных капиталов) и особого звена системы - страхование. · Финансовые отношения выражают денежные связи между субъектами экономической системы. Наиболее распространенные типами связей являются денежные связи «государство - предприятие», «предприятие - государство», «предприятие - население», «население - государство», «население - предприятие», «предприятие - предприятие», «население - население», «государство- население». · Финансовые отношения между предприятием и государством могут отличаться ввиду формы собственности предприятия. Если предприятие имеют государственную форму собственности, финансовые отношения между ними могут устанавливаться по поводу уплаты налогов, осуществления различных платежей и отчислений, уплаты ренты, арендной платы (денежный поток направлен от предприятия к государству), а также по поводу бюджетного финансирования, прямого ассигнования, дотаций, субвенций, льгот, ценных бумаг (от государства к предприятию). · Если предприятие негосударственной формы собственности, то отношения устанавливаются по поводу уплаты налогов, арендной платы, платы на природные ресурсы, отчислений. А со стороны государства - оплата государственного заказа, льготы. · Финансовые отношения между предприятиями-контрагентами складываются с одной стороны по поводу оплаты продукции, товаров, услуг, вознаграждений, а с другой - штрафные санкции, неустойки. Кроме того, как со стороны поставщика, так и со стороны потребителя могут поступать денежные средства в виде инвестиций, регламентированных договором платежей. · Между предприятием и банком с одной стороны - кредит, коммерческие услуги, проценты, инвестиции, с другой стороны - плата за кредит, коммерческие услуги, возврат ссуд, вклады, взносы участников-пайщиков. · Особые отношения имеет центральный банк с коммерческим банком: обязательные резервные фонды, плата за кредит, ценные бумаги (со стороны предприятия); кредит, ценные бумаги (со стороны центрального банка). · Финансовая связь «государство - население»: трансферты (пенсии, пособия, стипендии), кредита на строительство жилья и другие нужды, проценты по госценбумагам. · «Население - государство» - налоги, вклады, займы, лотереи, разные платежи, пошлины, проценты за кредит, плата за страхование, за услуги, за выкуп имущества. Определяющую роль играет подоходный налог, взимаемый с граждан в зависимости от индивидуального дохода. · «Государство - территория». Отношения по поводу образования и распределения финансовых ресурсов между государственными органами и местными органами власти. Государству - часть доходов, от государства - дотации, субсидии (официальные трансферты на развитие общественно значимых мероприятий, госкредит.

Вопрос 6. Финансовый рынок: характеристика и функции. · Финансовый рынок – совокупность рыночных институтов, направляющих поток денежных средств от их собственников к заемщикам. · Это организованная система торговли финансовыми инструментами. · Элементы структуры финансового рынка: 1. - рынок ссудных капиталов; 2. - рынок ценных бумаг; 3. - страховой рынок; 4. - валютный рынок. · Основным звеном является рынок ссудных капиталов. · Ссудный капитал – это денежные средства, отданные в ссуду под определенный процент при условии возвратности. · Формой движения ссудного капитала является кредит. · Основными источниками ссудного капитала служат денежные средства, высвобождаемые в процессе воспроизводства. · К ним относятся: 1. - амортизационный фонд предприятий; 2. - часть оборотного капитала; 3. - прибыль; 4. - денежные доходы и сбережения населения; 5. - денежные накопления государства. Вопрос 7. Ресурсы хозяйствующего субъекта · Предпринимательский капитал, кредитный капитал, основной капитал. · Предпринимательский капитал — это инвестиции в предприятия. Различают два вида инвестиций: 1) прямые инвестиции — капиталовложения непосредственно в машины, оборудование и другие факторы производства; 2) портфельные — вложения в акции, облигации и другие ценные бумаги зарубежных предприятий. · Кредитный капитал - это денежный капитал, предоставленный в кредит на условиях возвратности и платности. В отличие от предпринимательского кредитный капитал не вкладывается в предприятие, а передается другому предпринимателю (инвестору) во временное пользование с целью получения процента. Кредитный капитал выступает как товар, и его ценой является процент. · Основной капитал — это часть производительного капитала, который полностью и многократно принимает участие в производстве товара, переносит свою стоимость на новый продукт по частям, в течение ряда периодов · Нематериальные активы, оборотные активы. · Уставный капитал, добавочный капитал. · Уставный капитал — это сумма, зафиксированная в учредительных документах организации, прошедших государственную регистрацию. · Уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов. · Добавочный капитал — сумма дооценки внеоборотных активов, средства ассигнований из бюджета, направленные на пополнение оборотных активов, а также другие поступления в собственный капитал предприятия (например, безвозмездно переданные основные фонды). · Добавочный капитал — статья пассива баланса, складывающаяся из следующих элементов: 1. эмиссионный доход — разница между продажной и номинальной стоимостью акций предприятия; 2. курсовые разницы — разницы при оплате доли уставного капитала в иностранной валюте; 3. разница при переоценке основных средств — разница при изменении стоимости основных средств. · Добавочный капитал относится к собственным средствам предприятия. · Активы и пассивы хозяйствующего субъекта. · Активы - это основные средства, нематериальные активы, оборотные средства. · Пассивы - это совокупность его долгов и обязательств, состоящих из заемных и привлеченных средств, включая кредиторскую задолженность.

Вопрос 8. Нематериальные активы хозяйствующего субъекта. · Нематериальные активы - это право пользования земельными участками и природными ресурсами, патенты, ноу-хау, авторские права, монопольные права и привилегии, гудвилл, цена фирмы и др · Гудвилл - Деловая репутация — нематериальное благо, которое представляет собой оценку деятельности лица с точки зрения его деловых качеств. Деловая репутация организации — это разница между покупной ценой организации и стоимости ее по бухгалтерскому балансу · Модель доходов фирмы от использования Ноу Хау.

Лекция 5, 6. Тема 4. Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1315; Нарушение авторского права страницы