|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Структура себестоимости товарной продукции

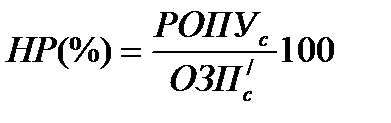

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Затраты на производство продукции образуют производственную (заводскую) себестоимость Спр, а затраты на производство и реализацию (сбыт) – полную себестоимость промышленной продукции Сп. Затраты цеха на производство продукции образуют цеховую себестоимость. В промышленности речного транспорта при планировании полной себестоимости товарной продукции затраты группируются по следующим калькуляционным статьям расходов: 1. Материальные затраты (МЗ) с учетом транспортно-заготовительных расходов, в том числе: 1.1. Основные материалы, за вычетом возвратных отходов (Мо). 1.2. Прочие материалы Мп 1.3. Покупные изделия, полуфабрикаты и услуги кооперативных предприятий и контрагентские поставки (далее контрагентские поставки и работы КПР 1.4. Транспортно-заготовительные расходы по Мо, Мп и КПР 1.5. Полуфабрикаты собственного производства 1.6. Топливо и энергия на технологические нужды (для энергоемкой продукции). В курсовой работе расходы на полуфабрикаты собственного производства (п. 1.5) и на топливо на технологические нужды (п. 1.6) не рассчитываются. 2. Расходы на оплату труда (РОТ) основных производственных рабочих, в том числе: РОТр=ОЗП+ДЗП (4.1) 2.1. Основная заработная плата (ОЗП) производственных рабочих, в том числе: 2.1.1. За вычетом доплат по сдельно-премиальным системам (ОЗП/). 2.2. Дополнительная заработная плата производственных рабочих (ДЗП). 3. Отчисления на социальные нужды (ОСН) основных производственных рабочих (единый налог или социальные взносы во внебюджетные фонды Нормы отчислений на социальные нужды устанавливаются Правительством РФ и обязательны для всех предприятий, независимо от формы собственности [2]. 4. Расходы на подготовку и освоение производства, в том числе: 4.1. Расходы на подготовку и освоение новых видов продукции. 5. Расходы по обслуживанию производства и управлению (РОПУ), в том числе: 6. Прочие специальные расходы. 7. Прочие производственные расходы (ППР). 8. Внепроизводственные расходы (ВПР). Соответствующим Постановлением правительства (1991 год) их сумма не должна превышать 1, 5% от производственной себестоимости. По некоторым видам продукции отдельные статьи расходов могут отсутствовать. В частности в курсовой работе не рассчитываются расходы входящие в статьи 4 и 6. Расходы по обслуживанию производства и управлению (РОПУ) распределяются между отдельными видами продукции (заказами) пропорционально основной заработной плате производственных рабочих (без доплат по сдельно премиальным системам оплаты труда ОЗП), отраженной в п. 2.1.1 калькуляции себестоимости этой продукции (заказа). Нормативы (проценты) РОПУ могут устанавливаться дифференцированными (по цехам, по видам продукции и т.д.) или в целом по предприятию. Чаще всего они называются «нормативами (процентами) накладных расходов» или просто «накладные расходы». В составе курсовой работы РОПУ можно принимать в размере (400-600% от ОЗПр РОПУ=

ОЗП/с – годовая сумма годовой основной заработной платы производственных рабочих без доплат по премиальным системам.

Спр=МЗ+РОТр+ОСНр+(НР/100)*ОЗПр/+ППР (4.3)

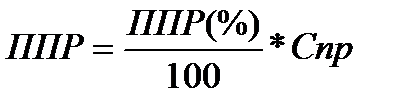

Прочие производственные расходы ППР могут рассчитываться для каждого вида продукции (заказа) отдельно или распределяться пропорционально их производственной себестоимости.

В курсовой работе можно принять ППР(%) = 10%. Норматив вне производственных расходов ВПР (%) устанавливается Правительством единой для всех видов продукции в процентах от производственной себестоимости (в настоящее время, как уже отмечалось, он равен 1, 5%). Таким образом полная себестоимость годового объема продукции цеха может быть рассчитана по формуле: Сп = (МЗ + РОТр + ОСНр + РОПУ + ППР + ВПР)=Спр+ВПР (4.5)

Объем производства ведущего цеха в денежном выражении (валовой и товарной продукции): ВП = ТП = Сп (1 + Где Р – установленная для предприятия рентабельность продукции (%) [2]

Расчет стоимости материалов Стоимость единицы основных материалов принимаются укрупненно по действующим ценам (из периодической печати или согласно [2]). Стоимость прочих материалов принимается в размере 10-15% от основных. Расчет суммарных затрат на материалы производится по форме, приведенной в таблице с точностью до 10 тыс. руб..

Таблица 4.1 Расчет материальных затрат на производство продукции.

Для КСЗ и ДОЦ один вид основных материалов таблица 2.1 строка 10.1, графы 3 и 4 соответственно, для МСЦ строка 10.1, графы 6-10. 4.3. Расчет расходов на оплату труда основных производственных рабочих (РОТр)

Для расчета годовой суммы расходов, относимых к заработной плате основных производственных рабочих, необходимо: - произвести распределение рабочих по разрядам; - определить средний тарифный коэффициент; - принять часовую тарифную ставку рабочих 1-го разряда; - произвести расчет годового фонда заработной платы;

Распределение рабочих по разрядам производится в соответствии с действующей шестиразрядной тарифной сеткой, в зависимости от степени сложности работ, выполняемых в цехе. Для укрупненных расчетов можно принять следующее примерное распределение по разрядам рабочих в ведущих цехах судоремонтных предприятий.

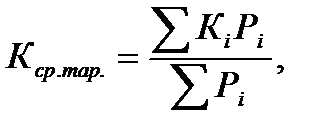

Часовая ставка 1 разряда для основных производственных рабочих (кроме станочников) определяется из [2] или другого источника с учетом следующих условий: - форма оплаты труда сдельная; - по механическим и деревообделочным цехам принимают категорию нормальных условий труда; - по корпусно-сварочным цехам принимают категорию «тяжелые работы с вредными условиями труда». Тарифные ставки для станочников, работающих на металлорежущих станках, отличаются от ставок для других работ и расчет их заработной платы ведется отдельно. Средний тарифный коэффициент определяется по формуле:

где SКiРi – сумма произведений числа рабочих (Рi) соответствующего разряда на их тарифный коэффициент (Кi); SРi =Р – общее число основных рабочих в цехе; Кi – тарифный коэффициент рабочих i-го разряда; i – разряд рабочих. Расчет среднего тарифного коэффициента по цеху производится по форме таблицы 4.2 (в МСЦ раздельно для станочников на металлообрабатывающих станках и прочих рабочих (слесарей)). Пример. В КСЦ работает Р = 50 основных производственных рабочих, сдельно на тяжелых работах с вредными условиями труда. Распределение по разрядам выполнено в соответствии с характером производства и сложностью работ.

Таблица 2.16 Расчет среднего тарифного коэффициента

Средний тарифный коэффициент Ктар. ср. = Годовой фонд заработной платы (фонд оплаты труда) основных производственных рабочих состоит из суммы основной заработной платы (ОЗПр) и дополнительной заработной платы (ДЗПр). Годовая сумма основной заработной платы основных производственных рабочих ОЗПр состоит из зарплаты по сдельным расценкам (тарифная часть Ст), премий сдельщикам по сдельно премиальным системам Спрем и прочих видов доплат Спроч.

ОЗПр = (Ст + Спроч + Спрем) = (tIКтар. ср.Тн) + (0, 4÷ 0, 6)Ст+(0, 2÷ 0, 4) = = (Ст + Спроч) + Спр = ОЗПр/ + Спрем, (4.8) В том числе ОЗПр/=(Ст+Спроч) (4.9) где tI – часовая тарифная ставка 1 разряда, руб.; Ктар.ср. – средний тарифный коэффициент; Сдопл. – коэффициент доплат (без учета премий) за: - работу в ночное и сверхурочное время; - совмещение профессий; - обучение учеников; - руководство бригадой неосвобожденным бригадиром; - разницу в тарифных разрядах; - районные коэффициенты (Крайний Север и др.); Сдопл принимаются в среднем 40-60% от тарифной части зарплаты, т.е. Спроч=(0, 4÷ 0, 6)Ст Спрем. – премии по сдельно-премиальным системам, входящие в фонд заработной платы, принимаются в размере 20-40% от суммы зарплаты по сдельным расценкам и доплат, т.е. Спрем=(0, 2÷ 0, 4)Ст

tср. – часовая тарифная ставка среднего разряда; Тн – нормированная трудоемкость, норм, чел.-ч.(таблица 1.1)

Дополнительная заработная плата включает выплаты, предусмотренные законодательством о труде за неявочное время (все виды оплачиваемых отпусков, за время выполнения государственных или общественных обязанностей), единовременные выплаты за выслугу лет, выходные пособия, стоимость бесплатно (или с частичной выплатой) предоставляемых услуг, продуктов и т.д. В курсовой работе можно принять ДЗП = (40-50)% от ОЗП. В целом расходы на оплату труда: РОТр = ОЗПр + ДЗПр (4.10) Среднегодовая заработная плата основных рабочих Сср=ОЗПр/р (4.11)

Численности промышленно-производственного персонала цеха, согласно формуле 1.13 включает: Как уже упоминалось ранее (раздел 1.2.2) в численность ППП цеха входят: Ро-основных рабочих (таблица 1.1.2) Рв –вспомогательных рабочих. Принимается в процентах от общего количества основных рабочих (9-14% для КСЦ, 11-16% для МСЦ и 13-14% для ДОЦ); Численность служащих Рс определяется в % от суммарного числа основных и вспомогательных рабочих; для КСЦ (8-13)%, для МСЦ (9-12)%, для ДОЦ (9-14)%. Рцппп=Ро+Рв+Рс (4.12)

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 809; Нарушение авторского права страницы

× ОЗПр/ (4.1)

× ОЗПр/ (4.1) , (4.2)

, (4.2) (4.4)

(4.4) ) (4.6)

) (4.6) i = (1, 2, 3…….6), (4.7)

i = (1, 2, 3…….6), (4.7) = 1, 27.

= 1, 27.