|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Доходы и расходы предприятия. Прибыль и рентабельность работы предприятий. ⇐ ПредыдущаяСтр 10 из 10

Доходы предприятия формируются как доходы от реализации товаров (работ, услуг) и имущественных прав (доходы от реализации) и внереализационные доходы. Доходы от реализации состоят из выручки от реализации:

Внереализационные доходы формируются от долевого участия в других организациях; от операций купли-продажи иностранной валюты; в виде штрафов, пени и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; от сдачи имущества в аренду (субаренду); от предоставления в пользование прав на результаты интеллектуальной деятельности; в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав; в виде положительной разницы, полученной от переоценки имущества (за исключением амортизируемого имущества, ценных бумаг); в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанных в связи с истечением срока исковой давности; в виде доходов, полученных от операций с финансовыми инструментами срочных сделок, и другие обоснованные доходы. Основным итоговым показателем, характеризующим результаты деятельности предприятия, является прибыль. Если доходы предприятия превышают его расходы, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка от реализации продукции равна себестоимости, то удается лишь возместить расходы на производство и реализацию продукции. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит предприятие в сложное финансовое положение, не исключающее и банкротство. Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. Прибыль как категория рыночных отношений выполняет следующие функции:

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции. Прибыль как финансовый результат выступает в следующих формах: валовая, от продаж, налогооблагаемая, чистая. Процесс формирования прибыли представлен на рисунке.

Рис. 20.2. Механизм формирования прибыли

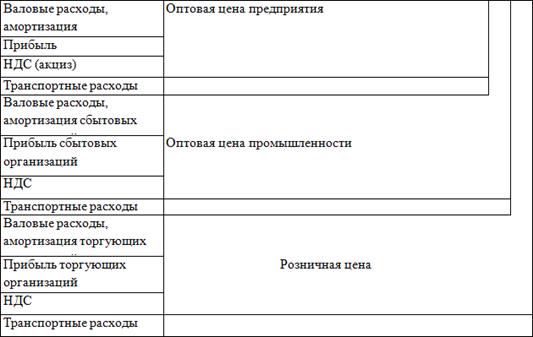

Ценовая политика предприятия. Виды цен и методы их расчета Виды цен Цена - денежное выражение стоимости единицы товара. От уровня цены зависят: • величина прибыли коммерческой организации; • конкурентоспособность организации и ее продукции; • финансовая устойчивость предприятия. Цена как экономическая категория выполняет ряд важнейших функций. Учетная функция цены отражает общественно необходимые затраты труда на выпуск и реализацию продукции. В учетной функции цена служит средством исчисления всех стоимостных показателей. К ним относятся как количественные показатели — валовой внутренний продукт (ВВП), национальный доход, объем капитальных вложений, объем товарооборота, объем продукции и качественные рентабельность, производительность труда, фондоотдача и др. Распределительная функция цены состоит в том, что через ценообразование осуществляется перераспределение национального дохода между отраслями экономики, государственным и другими ее секторами, регионами, фондами накопления и потребления, социальными группами населения. Функция балансирования спроса и предложения выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом. Цена сигнализирует о диспропорциях в сферах производства и обращения и требует принятия мер по их преодолению. Она служит гибким инструментом для достижения соответствия спроса и предложения. Функция цены как средства рационального размещения производства проявляется наиболее полно в условиях рыночной экономики. С помощью механизма цен происходит перелив капиталов в секторы экономики и производства с более высокой нормой прибыли. Стимулирующая функция цены проявляется в том, что цена при определенных условиях может стимулировать ускорение НТП, улучшение качества продукции, увеличение выпуска продукции и спроса на нее. Это связано с тем, что цены дифференцированы в зависимости от технического уровня и качества продукции. По этим же причинам цены могут оказывать и дестимулирующее воздействие на производство. Структура цены выглядит следующим образом:

Цены, действующие в рыночной экономике страны, классифицируют по следующим основным признакам. По характеру обслуживаемого оборота выделяют:

7. цены, обслуживающие внешнеторговый оборот. В зависимости от сферы регулирования различают: 1. свободные цены, которые устанавливаются производителями продукции и услуг на основе спроса и предложения; 2. договорно-контрактные цены, которые устанавливаются по соглашению сторон. При этом продавец и покупатель, заключая договор-контракт, принимают на себя определенные обязательства; 3. цены в условиях частичной или полной монополизации рынка, которые вынуждают одну или обе стороны принимать какие-то принудительные условия; 4. регулируемые цены - цены, устанавливаемые под контролем государства. Различают прямые и косвенные методы регулирования. Прямое регулирование осуществляется путем установления фиксированных цен, предельных цен, надбавок, предельного уровня рентабельности. Косвенное регулирование предполагает воздействие на цены через изменение налогов и процентных ставок. В зависимости от метода включения транспортных расходов в цену товара выделяют: 1. цену «франко-склад поставщика»; 2. цену «франко-станция отправления»; 3. цену «франко-склад потребителя» и др. Система франкирования показывает, до какого пункта по пути продвижения товара от продавца к покупателю продавец возмещает транспортные расходы; они, соответственно, включаются в цену товара. По времени действия цены подразделяются на: 1. твердые (постоянные), которые не меняются в течение всего срока действия контракта; 2. текущие, меняющиеся в рамках одного контракта в связи с изменением ситуации на рынке; 3. сезонные, действующие в пределах определенного периода времени; 4. скользящие, устанавливаемые на изделия с длительным сроком изготовления. Скользящие цены позволяют учитывать изменения в издержках производства за период времени, необходимый для изготовления изделия. В классификации цен отдельно выделяются цены, используемые в статистике: • текущие; • средние; • сопоставимые; • неизменные. Статистические цены являются агрегированными (обобщенными). Они позволяют анализировать и выявлять тенденции в динамике цен, устанавливать изменения в динамике физических объемов производства и реализации товаров. а также осуществлять анализ стоимостных показателей.

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1333; Нарушение авторского права страницы