|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовые результаты деятельности

Для оценки эффективности деятельности страховой компании необходимо рассчитать общую прибыль и прибыль по видам деятельности: П= Д – Р, (8.1) где П – прибыль; Д – доходы страховщика (выручка от реализации страховых услуг и доходы от иной деятельности); Р - расходы страховщика (себестоимость страховых услуг и прочие расходы). Прибыль отчетного периода страховой организации равна сумме прибыли от страховой, инвестиционной и прочей деятельности. Различают два вида прибыли: нормативную и фактическую. Нормативная прибыль закладывается в страховой тариф и является элементом нагрузки. Ее размер зависит от спроса на данную страховую услугу, от уровня убыточности определенного вида страхования и не одинаков в разных видах страхования. Фактическая прибыль является результатом текущей деятельности страховщика и может быть как больше, так и меньше нормативной. Кроме прибыли существуют и другие показатели, характеризующие эффективность деятельности страховой компании. Их можно разделить на две группы: - абсолютные; - относительные. К абсолютным показателям относятся: • 1. Число заключенных договоров (характеризует страховой портфель, спрос на страховую услугу, место СК на страховом рынке) • 2. Страховая сумма по всем застрахованным объектам и средняя страховая сумма, т.е. на 1 объект • 3. Объем поступивших страховых премий (отражает размер финансовых средств, которыми располагает СК). • 4. Выплаты страхового возмещения (характеризуют объем исполненных обязательств, уровень платежеспособности) • 5. Объемы доходов и расходов по видам деятельности (состав, структура, динамика, факторы роста) • 6. Объем страховых резервов (служит для оценки платежеспособности СК) Для оценки финансовых результатов деятельности страховой организации используются следующие относительные показатели: 1. Рентабельность. Различают следующие виды рентабельности: - рентабельность страховых операций в целом либо по каждому виду страхования:

- рентабельность инвестиций

- уровень выплат

- рентабельность активов

2. Норматив выплат по видам страхования Нв (норматив выплат, заложенный в тарифе, сравнивается с фактическим уровнем):

3. Уровень расходов - определяется коэффициентом убыточности

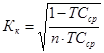

При этом расходы страховой компании включают страховые выплаты и расходы на ведение дела. 4. Финансовая устойчивость страховой компании определяется двумя путями: 4.1 как вероятность дефицита средств. Для этого используется так называемый «коэффициент профессора Ф.В. Коньшина»

где n – число застрахованных объектов; ТСср – средняя тарифная ставка по всему страховому портфелю. Чем меньше будет значение Кк , тем ниже вероятность дефицитности средств и тем выше финансовая устойчивость страховой компании. Однако данный коэффициент дает наиболее точные результаты в тех случаях, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми страховыми суммами (однородными по стоимости страховыми рисками). На величину показателя К, как видно из формулы, не влияет величина страховой суммы (страхового покрытия), ее нет в формуле, а влияют лишь количество застрахованных объектов (n) и размеры средней тарифной ставки (ТСср). Иными словами, чем больше застрахованных объектов и выше размер страхового тарифа, тем меньше будет коэффициент Кк и выше финансовая устойчивость страховых операций. 4.2 как отношения доходов к расходам за тарифный период (практический аспект):

где Кфу – коэффициент финансовой устойчивости; Д – сумма доходов страховщика за тарифный период; Р – сумма расходов за тот же период; Сзф – сумма средств в запасных фондах. Нормальным состоянием финансовой устойчивости страховой организации, если Кфу > 1, т.е. когда сумма доходов с учетом остатка средств в запасных фондах превышает все расходы страховщика.

Страховая статистика В практике актуарных расчетов широко используется страховая статистика. Она представляет собой изучение и обобщение наиболее массовых и типичных страховых операций на основе статистических методов обработки натуральных и стоимостных показателей, характеризующих страховое дело. Показатели страховой статистики делятся на две группы. Первая группа отражает процесс формирования страхового фонда, вторая группа – его использование. В обобщенном виде страховую статистику можно свести к анализу следующих показателей: - число объектов страхования – n; - число страховых событий – е; - число пострадавших объектов в результате страховых событий – m; - сумма собранных страховых платежей – ∑ Р; - сумма выплаченного страхового возмещения – ∑ SВ; - страховая сумма для всех объектов страхования – ∑ Sn; - страховая сумма, приходящаяся на поврежденный объект – ∑ Sm. Расчетные показатели страховой статистики: 1. Частота страховых событий – равна соотношению между числом страховых событий и числом застрахованных объектов, т.е. она показывает сколько страховых случаев приходится на один объект страхования

Причем страховое событие может быть одно (град, землятресение), но вызвать многочисленные страховые случаи (пострадавшие объекты). 4. Опустошительность страхового события (коэффициент кумуляции риска) – отношение числа пострадавших объектов к числу страховых событий: Ккум = m / e. (8.11) Он показывает, сколько застрахованных достигает то или иное событие, иначе говоря, сколько страховых случаев происходит в результате одного события. Минимальный коэффициент кумуляции риска = 1. Если опустошительность > 1, то больше и кумуляция риска. Поэтому на практике страховые компании при страховании имущества стремятся избежать сделок, где есть большой коэффициент кумуляции. 5. Коэффициент убыточности (степень ущербности) – соотношение между суммой выплаченного страхового возмещения и страховой суммой всех пострадавших объектов, т.е. Куб = 4. Средняя страховая сумма на один объект страхования – отношение общей страховой суммы всех объектов страхования к числу застрахованных объектов, т.е. Sn = 5. Средняя страховая сумма на один пострадавший объект – отношение страховой суммы всех пострадавших объектов на число этих объектов: Sm = 6.Тяжесть риска – отношение средних страховых сумм:

С помощью этого отношения производится оценка и переоценка частоты проявления страхового события. 7. Убыточность страховой суммы (вероятность ущерба) равна сумме выплаченного страхового возмещения, деленной на страховую сумму всех объектов страхования:

Показателем величины риска является число < 1. Обратное соотношение недопустимо, так как это означает недострахование. 8. Норма убыточности – это соотношение суммы выплаченного страхового возмещения, выраженное в процентах к сумме собранных страховых платежей

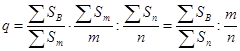

Для практических целей исчисляют нетто-норму и брутто-норму убыточности. Этот показатель может быть < 1, = 1, > 1. Величина нормы убыточности свидетельствует о финансовой стабильности данного вида страхования. 9. Частота ущерба. Определяется как произведение частоты страховых случаев и опустошительности

Данный показатель отражает частоту наступления страхового случая. Всегда < 1. Если q = 1, это означает достоверность наступления страхового события для всех объектов. Выражается в % (или промилле) к числу объектов страхования. Кроме того, должны быть установлены факторы, влияющие на частоту ущерба. Это позволяет выявить группы риска. 10. Тяжесть ущерба . В некоторых видах страхования возможны страховые случаи, которые причиняют ущерб, равный действительной стоимости застрахованного имущества. Такой ущерб называется полным. Однако в большинстве видов имущественного страхования ущерб меньше действительной стоимости имущества, которое не уничтожено, а только повреждено. Такой ущерб называется частичным. Тяжесть ущерба можно выразить математически как произведение коэффициента ущербности (∑ SB: ∑ Sm) и соотношения средних страховых сумм:

где n – число застрахованных объектов; ∑ Sn – страховая сумма по всем договорам; m – число пострадавших объектов; ∑ Sm – страховая сумма по всем пострадавшим объектам. Следовательно:

Тяжесть ущерба (степень, объем ущерба, вероятность распространения ущерба) показывает, какая часть страховой суммы уничтожена. Снижается с увеличением страховой суммы.

РАЗДЕЛ 3 ВИДЫ СТРАХОВАНИЯ И ИХ ОСОБЕННОСТИ ( часов) Лекция 9 Личное страхование и его особенности (2 часа) План лекции: 9.1 Понятие, виды и особенности личного страхования 9.2 Страхование жизни и его виды 9.3 Страхование от несчастных случаев

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1258; Нарушение авторского права страницы

(8.2)

(8.2) (8.3)

(8.3) (8.4)

(8.4) (8.5)

(8.5) (8.6)

(8.6) (8.7)

(8.7) , (8.8)

, (8.8) , (8.9)

, (8.9) < 1 (8.10)

< 1 (8.10) (8.12)

(8.12) . (8.13)

. (8.13) . (8.14)

. (8.14) . (8.15)

. (8.15) . (8.16)

. (8.16) . (8.17)

. (8.17) < 1 (8.18)

< 1 (8.18) , (8.20)

, (8.20) (8.21)

(8.21)