|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 2. ДОЛГОСРОЧНАЯ ФИНАНСОВАЯСтр 1 из 8Следующая ⇒

Глава 2. ДОЛГОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ И ФОРМ ДОЛГОСРОЧНОГО ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ Любые решения долгосрочного финансового характера всегда принимают в три этапа: 1) выявляют потребности в финансировании; 2) определяют возможности в мобилизации источников финансирования; 3) выбирают наиболее оптимальные источники финансирования. Источники финансирования представляют собой денежные доходы и поступления, находящиеся в распоряжении предприятия и предназначенные для осуществления затрат по расширенному воспроизводству, экономическому стимулированию, выполнению обязательств перед государством, финансированию прочих расходов. Система финансирования включает источники финансирования и организационные формы финансирования. Классификация источников финансирования разнообразна: • по отношениям собственности выделяют собственные и заемные источники финансирования; • по видам собственников выделяют государственные ресурсы, средства юридических и физических лиц и зарубежные источники; • по временным характеристикам источники финансирования разделяют на краткосрочные, долгосрочные и бессрочные. Организационные формы финансирования: • самофинансирование (нераспределенная прибыль, амортизационные отчисления, резервный капитал, добавочный капитал и др.); • акционерное или долевое финансирование (участие в уставном капитале, покупка акций и т.д.); • заемное финансирование (банковские кредиты, размещение облигаций, лизинг и пр.);

• бюджетное финансирование (кредиты на возвратной основе из федерального, региональных и местных бюджетов, ассигнования из бюджетов всех уровней на безвозмездной основе, целевые федеральные инвестиционные программы и т.д.); • особые формы финансирования (проектное финансирование, венчурное финансирование, финансирование с привлечением иностранного капитала). Первоначальный источник финансирования любого предприятия — уставный (складочный) капитал (фонд), который образуется из вкладов учредителей. Конкретные способы образования уставного капитала зависят от организационно-правовой формы предприятия. Складочный капитал — совокупность в денежном выражении вкладов участников полного товарищества и участников-вкладчиков товарищества на вере (коммандитного товарищества), внесенных в товарищество для ведения его хозяйственной деятельности. Уставный капитал — совокупность вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Уставный фонд, формируемый государственными и муниципальными унитарными предприятиями, — совокупность выделенных организациям государством или муниципальными органами активов (внеоборотных и оборотных). Паевой фонд — совокупность имущественных паевых взносов членов (участников) производственного кооператива для совместного ведения производственной или иной хозяйственной деятельности. Минимальная величина уставного капитала на день регистрации общества в соответствии с законодательством составляет: • в обществе с ограниченной ответственностью (ООО) — 100 минимальных размеров оплаты труда (ст. 14 Федерального закона «Об обществах с ограниченной ответственностью»); • в закрытом акционерном обществе (ЗАО) — 100 минимальных размеров оплаты труда (ст. 26 Федерального закона «Об акционерных обществах»); • в открытом акционерном обществе (ОАО) — не менее 1000 минимальных размеров оплаты труда (ст. 26 Федерального закона «Об акционерных обществах»). В соответствии с законодательством РФ учредители акционерного или иного общества обязаны полностью внести уставный

капитал в течение первого года деятельности. Однако если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, то ООО (в соответствии с п. 4 ст. 90 Гражданского кодекса РФ) и АО (в соответствии с п. 4 ст. 99 Гражданского кодекса РФ) обязаны уменьшить его размер в установленном порядке. Если стоимость чистых активов акционерного или иного общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации. Чистые активы — это активы, непосредственно используемые в основной деятельности и приносящие доход. Величину чистых активов определяют вычитанием из суммы активов предприятия, принимаемых к расчету, суммы его обязательств, принимаемых к расчету: Чистые активы = Активы* - Пассивы**, (2.1) где Активы* — активы, принимаемые к расчету; Пассивы** - пассивы, принимаемые к расчету. Алгоритм расчета активов и пассивов, принимаемых к расчету чистых активов, показан в табл. 2.1. В соответствии с п. 6 ст. 66 Гражданского кодекса РФ при создании предприятия вкладами в его уставный капитал могут быть: • денежные средства в рублях и иностранной валюте. Валюту и валютные ценности оценивают по официальному курсу ЦБ РФ, действующему на момент взноса указанных ценностей; • различные виды имущества (здания, сооружения, оборудование и другое имущество, относящееся к основным средствам); • нематериальные активы — исключительные права на изобретение, промышленный образец, полезную модель; компьютерные программы, базы данных; товарный знак и знак обслуживания; деловая репутация и организационные расходы организации и др.; • производственные запасы — стоимость сырья, материалов и других материальных ценностей, относящихся к оборотным активам; • иное имущество и имущественные права, имеющие денежную оценку. Решение об уменьшении уставного капитала принимают 2/з голосов владельцев голосующих акций и реализуют одним из двух способов:

1 Порядок расчета суммы чистых активов утвержден приказом Министерства финансов РФ № 71 от 05.08.96 и Приказом ФКЦБ № 149 от 05.08.96 «О порядке оценки стоимости чистых активов акционерных обществ» и уточнен в письме Министерства финансов РФ № 16-00-14/125 от 08.04.02 и Приказе ФКЦБ № 104 от 29.01.03. Строки баланса указаны в соответствии с Приложением к приказу Министерства финансов РФ от 13.01.2000 № 4н. Начиная с отчетности за 2003 г. действует Приложение к приказу Министерства финансов РФ от 22.07.03 № 67н «О формах бухгалтерской отчетности организаций».

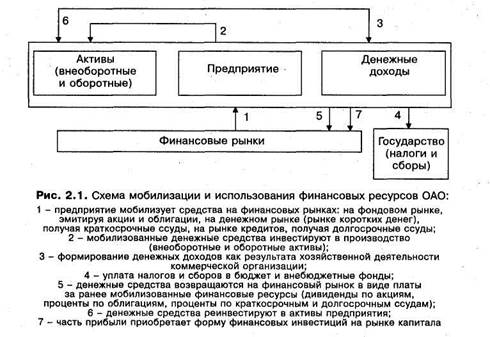

1) уменьшением номинальной стоимости акций; 2) приобретением и погашением части акций (если это предусмотрено уставом организации). Решение об увеличении уставного капитала принимает общее собрание акционеров или совет директоров (если такое право ему предоставлено уставом или решением общего собрания). Это происходит либо при увеличении номинальной стоимости акций, либо при размещении дополнительной объявленной эмиссии акций. Однако для развития бизнеса недостаточно обладания первоначальным капиталом, внесенным учредителями (акционерами). Финансовому менеджеру предприятия необходимо аккумулировать доступные источники финансовых ресурсов для формирования необходимых инвестиций (долгосрочных и краткосрочных), выполнения всех финансовых обязательств, обеспечения потребностей социального характера и финансирования прочих нужд. Форма собственности предприятия существенно влияет на способы мобилизации и использования финансовых ресурсов. В общем виде схема мобилизации и использования финансовых ресурсов ОАО изображена на рис. 2.1. На рис. 2.1 рассмотрены наиболее распространенные источники финансирования: прибыль, эмиссия акций, облигаций и

привлечение кредитов (ссуд). На практике возможных источников финансирования предприятия может быть намного больше. Известны различные классификации источников финансирования предприятия. Одна из возможных и наиболее общих группировок представлена на рис. 2.2.

КАПИТАЛА Для получения финансового результата предприятию необходимы реальные активы и трудовые ресурсы. Однако одновременно с определением перечня потребности в зданиях, машинах, материалах, технологиях возникает другой вопрос — где взять средства для их финансирования? Наиболее важные задачи финансовой политики — поиск достаточных источников средств, необходимых для удовлетворения потребности в активах, минимизация их цены и оптимизация структуры капитала для обеспечения финансовой устойчивости предприятия. Итак, для любого предприятия вопросы: «в какие реальные активы следует инвестировать средства? » и «где взять деньги для этих инвестиций? » — являются главными на стадии формирования уставного капитала, в процессе текущего управления, при расширении производства, реорганизации и т.д. Иногда эти два вопроса рассматривают отдельно друг от друга, особенно при принятии инвестиционного решения. Финансовые менеджеры пытаются, в первую очередь, выяснить, принесет ли реализация проекта доход больший по сравнению с начальными вложениями. И только при получении положительного ответа начинают задумываться о способах финансирования проекта. Однако очень часто получается, что цена, которую необходимо заплатить за привлечение финансовых ресурсов, выше, чем тот положительный доход, который принесут данные инвестиции. Чтобы не вносить нежелательных коррективов в уже проделанную работу, целесообразно рассматривать в совокупности поиск источников финансирования, их стоимость и целесообразность размещения средств в активы предприятия. Так как главная задача финансовой политики — максимизировать стоимость предприятия независимо от того, насколько доходность активов превышает стоимость средств для их приобретения, необходимо, чтобы цена всех используемых факторов производства и в первую очередь капитала была минимизирована. Привлекая источники финансирования, предприятие несет определенные затраты: акционерам нужно выплачивать дивиденды, банкам — проценты за предоставленные ими ссуды, облигации и векселя часто продают с дисконтом, даже предоставление «бесплатной» кредиторской задолженности предприятие оплачивает какими-либо встречными услугами или использует уже созданный положительный имидж. Стоимость капитала — общая сумма средств, которую необходимо уплатить предприятию за использование финансовых ресурсов из различных источников, выраженная в процентах к этому объему. Следует различать два понятия — «цена капитала данного предприятия» и «цена предприятия в целом как субъекта на рынке капиталов». Первое понятие количественно выражают в сложившихся на предприятии относительных годовых расходах по обслуживанию своей задолженности перед собственниками и инвесторами. Второе — характеризуют различными показателями, в частности величиной собственного капитала или котировками ценных бумаг. Оба эти понятия количественно взаимосвязаны. Так, если предприятие участвует в инвестиционном проекте, доходность которого меньше, чем цена капитала, цена предприятия по завершении этого проекта уменьшится. Таким образом, стоимость капитала — ключевой элемент при реализации финансовой политики предприятия, а также критерий ее эффективности. На стоимость капитала предприятия влияют: • общее состояние финансовой среды, в том числе финансовых рынков; • средняя ставка ссудного процента, сложившаяся на финансовом рынке; • доступность различных источников финансирования для конкретных предприятий; • уровень концентрации собственного капитала; • соотношение объемов операционной и инвестиционной деятельности; • степень риска осуществляемых операций; • отраслевые особенности деятельности предприятия, в том числе длительность производственного и операционного циклов и др. На первом этапе идентифицируют основные компоненты, являющиеся источниками формирования капитала фирмы. На втором — рассчитывают цену каждого источника в отдельности. На третьем — определяют средневзвешенную цену капитала на основании удельного веса каждого компонента в общей сумме

инвестированного капитала. На четвертом — разрабатывают мероприятия по оптимизации структуры капитала и формированию его целевой структуры. Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основные их виды: • собственные источники — уставный капитал, фонды собственных средств, нераспределенная прибыль; • заемные средства — ссуды банков (долгосрочные и краткосрочные), облигационные займы; • временные привлеченные средства — кредиторская задолженность. Краткосрочные ссуды банка, как правило, временно привлекают для финансирования текущих потребностей производства в оборотных средствах, поэтому их также не учитывают при расчете цены капитала. Не менее важно, какую цену источника средств следует брать в расчет — историческую (на момент привлечения источника) или маржинальную, характеризующую предельные затраты по привлечению новых источников финансирования. Очевидно, что только маржинальные затраты могут реально оценить перспективные затраты предприятия, необходимые для составления его инвестиционного бюджета. Основная сложность заключена в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить достаточно легко (например, цена банковского кредита), по другим источникам это сделать довольно трудно, причем в некоторых случаях точно вычислить практически невозможно. Тем не менее даже приблизительное знание цены капитала предприятия необходимо как для анализа эффективности использования собственного и заемного капиталов, так и для проведения его собственной инвестиционной политики. Для стоимости цены капитала определим механизм расчета цены основных источников капитала и их элементов. Стоимость капитала, привлеченного за счет «кредитов банка» Существенный элемент заемного капитала — кредиты банка и выпущенные предприятием облигации. Цену этого элемента не-

обходимо рассматривать с учетом налога на прибыль. Проценты за пользование заемными средствами уменьшают налогооблагаемую прибыль, поэтому цена единицы такого источника средств (Cd) меньше, чем уплачиваемый банку процент: Cd=Px(1 -Тi), (2.2) где Cd — стоимость заемного капитала, привлекаемого в форме банковского кредита; Р — ставка процента за банковский кредит; Ti — ставка налога на прибыль. Согласно ст. 269 Налогового кодекса РФ в российской практике проценты, начисленные по долговому обязательству, уменьшают базу по налогу на прибыль при условии, что их размер не отклонен от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. Под долговыми обязательствами, выданными на сопоставимых условиях, понимают долговые обязательства, выданные в той же валюте на те же сроки под аналогичные по качеству обеспечения и попадающие в ту же группу кредитного риска. При этом существенным отклонением размера начисленных процентов по долговому обязательству считают отклонение более чем на 20% в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по долговому обязательству, выданному в том же периоде на сопоставимых условиях. При отсутствии долговых обязательств, выданных в том же отчетном периоде на сопоставимых условиях, предельную величину процентов, признаваемых расходом, принимают равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1, 1 раза, при оформлении долгового обязательства в рублях, и 15% — по кредитам в иностранной валюте. Таким образом, цену использования кредитов банка в случае превышения ставки по займам на 20% среднего уровня, сложившегося на этот период, можно рассчитать по формуле: Cd = Р- 1, 2Рт х Ti, (2.3) где Cd — стоимость заемного капитала, привлекаемого в форме банковского кредита, в случае превышения ставки банковского процента на 20% среднего уровня процентов; Р — ставка процента за банковский кредит; Tt — ставка налога на прибыль; Рт — средний уровень процента (в долях единицы).

Также в случае отсутствия аналогичных долговых обязательств, выданных в исследуемый период на сопоставимых условиях, цену использования кредитов в рублях рассчитывают по следующей формуле: Cd= P- l, lr x Ti, (2.4) где Cd — стоимость заемного капитала, привлекаемого в форме банковского кредита, в случае превышения ставки банковского процента на 10% ставки рефинансирования ЦБ; Р — процент, уплачиваемый банку (в долях единицы); r — ставка рефинансирования ЦБ РФ (в долях единицы); Ti — ставка налога на прибыль (в долях единицы). Однако на практике при исчислении цены капитала с использованием кредитов возникают некоторые трудности. Во-первых, необходимо решить, надо ли учитывать при расчете цены капитала краткосрочные кредиты и займы. Во-вторых, не всегда заранее определена схема начисления процентов и погашения долгосрочной задолженности. Предприятия могут одновременно использовать фиксированную и плавающую процентные ставки, например, привязанные к ставке рефинансирования Центрального банка. Кроме того, маловероятно, чтобы руководство предприятия в начале планируемого периода точно знало все виды и суммы долга, который будут привлекать в этом периоде. Стоимость источника «облигации» Цена такого источника средств, как облигации хозяйствующего субъекта, приблизительно равна величине уплачиваемого процента. Однако при расчете стоимости источника капитала с использованием облигаций необходимо учитывать следующее: • нередко облигации продает предприятие с дисконтом; • расходы по выпуску облигаций; • влияние налогов. В некоторых странах, в том числе в Российской Федерации, проценты по облигациям разрешено относить на прибыль до налогообложения. Поэтому цена этого источника должна быть скорректирована на налоговую составляющую. Цена источника в виде облигаций может быть получена из следующей формулы:

где Cb — стоимость заемного капитала, привлекаемого в форме облигаций; Сп — номинальная цена облигации; Рb - проценты по облигации; Cr — реализационная цена облигации; п — срок займа (количество лет); Ti — ставка налога на прибыль (в долях единицы). Пример 2.1. Предприятие планирует выпустить облигации нарицательной стоимостью 100 тыс. руб. со сроком погашения 10 лет и ставкой 9%. Расходы по размещению облигаций составят в среднем 3% нарицательной стоимости. Для повышения привлекательности облигаций их продают на условиях дисконта — 2% нарицательной стоимости. Налог на прибыль составляет 24%. Необходимо рассчитать стоимость этого ис-точника средств.

КАПИТАЛА, ФИНАНСОВЫЙ РЫЧАГ

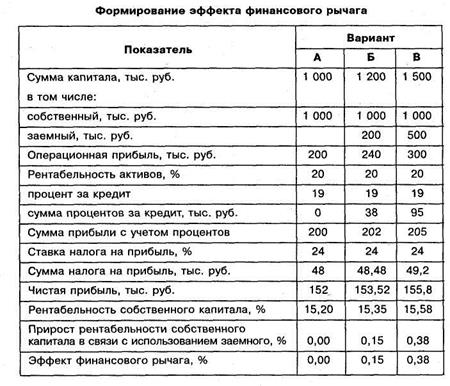

Одну из главных задач управления капиталом — максимизацию уровня рентабельности собственного капитала при заданном уровне финансового риска — реализуют разными методами. Основной механизм ее решения — расчет эффективности использования заемного капитала, измеряемой эффектом финансового рычага. Финансовый рычаг характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый рычаг — объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал. Эффект финансового рычага рассчитывают по следующей формуле; Эффект финансового рычага = плечо рычага = (1-n)(ЭР-СП) ЗК (2.15) дифференциал СК где п — ставка налога на прибыль; ЭР — экономическая рентабельность активов = прибыль до уплаты налогов / актив; СП — средняя процентная ставка по кредиту; ЗК - заемный капитал; СК — собственный капитал.

Коэффициент позволяет установить величину заемных средств, привлеченных предприятием на единицу собственного капитала. Три основные составляющие формулы расчета эффекта финансового рычага: Налоговый корректор финансового рычага (1 — п), который показывает, в какой степени проявляется эффект финансового рычага в связи с различным уровнем налогообложения прибыли. Дифференциал финансового рычага (ЭР - СП), который характеризует разницу между коэффициентом операционной рентабельности активов и средним размером процента за кредит. 3. Коэффициент финансового рычага (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала. Эти составляющие позволяют целенаправленно управлять эффектом финансового рычага в финансовой деятельности предприятия. Налоговый корректор финансового рычага практически не зависит от деятельности предприятия, так как ставка налога на прибыль установлена законодательно. Вместе с тем в управлении финансовым рычагом дифференцированный налоговый корректор может быть использован в следующих случаях: а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли; б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли; в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли; г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли. В этих случаях, воздействуя на отраслевую или региональную структуры производства (а соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового рычага на его эффект (при прочих равных условиях). Дифференциал финансового рычага — главное условие, формирующее положительный эффект финансового результата. Этот эффект проявляется только в том случае, если уровень операционной прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию), т.е. дифференциал финансового рычага — положительная величина. Чем больше положительное значение дифференциала финансового рычага, тем выше при прочих равных условиях будет его эффект. В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового рычага. Этот динамизм обусловлен действием некоторых факторов. Пример 2.6. Сумма уставного капитала предприятия равна 1000 тыс. руб. В настоящее время у предприятия нет задолженности (вариант А). Руководство предприятия собирается реструктурировать капитал, заняв 200 тыс. руб. (вариант Б) или 500 тыс. руб. (вариант В), под 19% годовых. Рассчитайте, какой из трех вариантов наиболее предпочтителен для собственников предприятия, если рентабельность активов — 20%, а налог на прибыль — 24%.

Таким образом, наиболее привлекателен вариант В. Данные расчеты можно подтвердить, используя формулу финансового рычага. Для случая В прирост рентабельности собственного капитала за счет привлечения кредитов составил: Итак, за счет привлечения заемного капитала в размере 500 тыс. руб. руководству удастся повысить доход с каждого рубля,

вложенного собственниками в предприятие, на 0, 38%. Однако чем выше величина эффекта финансового рычага, тем выше риск предприятия, если изменится конъюнктура рынка и рентабельность активов уменьшится, а рентабельность собственного капитала предприятия снизится еще большими темпами.

Из примера 2.6 было видно, что при заданных условиях чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем большую прибыль оно получает на собственный капитал. Однако на практике привлечение большой величины заемных средств сопряжено с некоторыми ограничениями. Прежде всего в период ухудшения конъюнктуры финансового рынка (в первую очередь, сокращения объема предложения на нем свободного капитала) стоимость заемных средств может резко возрасти, превысив уровень прибыли, генерируемой активами предприятия. Кроме того, снижение финансовой устойчивости предприятия при повышении доли используемого заемного капитала увеличивает риск его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно, и уровне общей ставки процента за кредит) дифференциал финансового рычага может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента). Пример 2.7. Сумма уставного капитала предприятия равна 60 тыс. руб. Спрос на продукцию предприятия достаточно высок. Валовая рентабельность составляет 20%. Для расширения производства руководство принимает решение привлечь банковский кредит. Ставка по банковскому кредиту — 19%. Однако, по условиям кредитной линии, банк выдает кредиты не менее 30 тыс. руб. и берет премию за дополнительный риск в размере 1%, если соотношение собственных и заемных средств предприятия составит 1: 1. Рассчитайте оптимальную величину заемных средств, если налог на прибыль - 24%.

Наибольшую прибыль на собственный капитал предприятие получит при варианте Б. При варианте В норма прибыли на собственный капитал составит такую же величину — 15, 2%, как если бы предприятие не использовало заемных средств, однако при этом сценарии существует повышенный риск, не покрытый дополнительным доходом, поэтому привлекать дополнительный заемный капитал не целесообразно. В период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно, и размер валовой прибыли предприятия от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового рычага может формироваться, даже при неизменных ставках процента за кредит, за счет снижения коэффициента рентабельности активов.

Отрицательное значение дифференциала финансового рычага по любой из вышеперечисленных причин всегда снижает коэффициент рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект. При положительном значении дифференциала любой прирост коэффициента финансового рычага будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового рычага еще больше снизит коэффициент рентабельности собственного капитала. Таким образом, при неизменном дифференциале коэффициент финансового рычага — главный генератор как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом при неизменном коэффициенте финансового рычага положительная или отрицательная динамика его дифференциала показывает как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери. Зная воздействие финансового рычага на уровень прибыльности собственного капитала и уровень финансового риска, можно целенаправленно управлять как стоимостью, так и структурой капитала предприятия. На практике не существует единых рецептов эффективного соотношения собственного и заемного капиталов не только для однотипных предприятий, но даже и для одного предприятия на разных стадиях его развития и при различной конъюнктуре товарного и финансового рынков. Некоторые объективные и субъективные факторы позволяют целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии. Основные факторы: * Отраслевые особенности операционной деятельности предприятия. Предприятия с высоким уровнем фондоемкости производства продукции, высокой долей внеоборотных активов имеют обычно более низкий кредитный рейтинг и вынуждены в своей деятельности использовать собственный капитал. Чем меньше период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован предприятием заемный капитал. Стадия жизненного цикла предприятия. Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше среднерыночной. В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использоать собственный капитал. Конъюнктура товарного рынка. Чем стабильней конъюнктура этого рынка, а соответственно, и стабильней спрос на продукцию предприятия, тем безопаснее использовать заемный капитал. И наоборот — при неблагоприятной конъюнктуре и сокращении объема реализации продукции заемный капитал ускоренно снижает прибыль и риск потери платежеспособности; в этих условиях необходимо оперативно снижать коэффициент финансового рычага за счет уменьшения использования заемного капитала. Уровень рентабельности операционной деятельности. При высоком значении этого показателя кредитный рейтинг предприятия возрастает, и оно расширяет потенциал возможного использования заемного капитала. Однако в практических условиях этот потенциал часто не востребован, так как при высоком уровне рентабельности предприятие удовлетворяет дополнительную потребность в капитале более высоким уровнем капитализации полученной прибыли. В этом случае собственники предпочитают инвестировать полученную прибыль в собственное предприятие, обеспечивающее высокий уровень отдачи капитала, что при прочих равных условиях снижает удельный вес использования заемных средств. Коэффициент операционного рычага. Рост прибыли предприятия обеспечивают операционный и финансовый рычаги. Поэтому предприятия с растущим объемом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного рычага, могут в гораздо большей степени (при прочих равных условиях) увеличивать коэффициент финансового рычага, т.е. использовать большую долю заемных средств в общей сумме капитала. Уровень налогообложения прибыли. При низких ставках налога на прибыль или использовании предприятием налоговых льгот по прибыли разница в стоимости собственного и заемного каптала, привлекаемого из внешних источников, снижается. А при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения заемного капитала.

• Финансовый менталитет собственников и менеджеров предприятия. Неприятие высоких уровней рисков формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить высокую прибыль на собственный капитал, невзирая на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал максимально используют. • Уровень концентрации собственного капитала. Для того чтобы сохранить финансовый контроль за управлением предприятием (контрольный пакет акций или контрольный объем паевого вклада), владельцы предприятия не привлекают дополнительный собственный капитал из внешних источников, даже несмотря на благоприятные к этому предпосылки. Сохранение финансового контроля за управлением предприятием в этом случае - критерий формирования дополнительного капитала за счет заемных средств.

Теория «синицы в руках» Выплата дивидендов — это не только денежный доход акционеров, но и показатель успешной работы коммерческой организации. Основываясь только на публичной отчетности, инвесторам, и особенно миноритарным акционерам, сложно отличить компанию, едва сводящую концы с концами, от по-настоящему прибыльной и эффективной. С одной стороны, многие предприятия открыто не публикуют свою финансовую отчетность, с другой — даже если такую отчетность предоставляют, нельзя с уверенностью полагаться на приведенные цифры. Секретность и увлечение многоуровневыми организационными структурами приводят к тому, что публикуемые показатели активов и прибылей практически лишены смысла. Кроме того, благодаря «творческому» подходу к составлению бухгалтерской отчетности представленное положение дел на предприятии может отличаться от реальности. А если предприятие объявляет получение солидной прибыли, да еще и выплачивает существенные дивиденды, оно доказывает свою состоятельность. Инвесторы не принимают на веру отчетные прибыли, если они не подкреплены соответствующей дивидендной политикой. Разумеется, некоторые предприятия могут завышать отчетные прибыли и расточать деньги на щедрые дивиденды. Но это вряд ли может продлиться долго, если предприятие на самом деле не способно заработать достаточно, чтобы платить акционерам. Назначая высокий дивиденд, не имеющий реальной подпитки из производимого денежного потока, предприятие в конце концов будет вынуждено урезать свои инвестиционные программы и обратиться к инвесторам за дополнительным финансированием. Поэтому в большинстве случаев менеджеры не повышают дивиденды, пока не удостоверятся, что у предприятия не только сейчас, но и впредь хватит денег для их выплаты. Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 4255; Нарушение авторского права страницы

или 0, 38%.

или 0, 38%.