|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие, виды издержек производства и себестоимости продукции

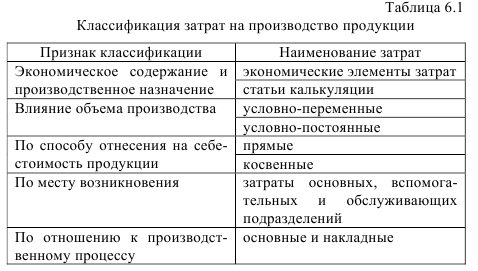

Необходимым условием обеспечения производственно-хозяйственной деятельности предприятия является использование экономических ресурсов, включающих основной и оборотный капитал, промышленно-производственный персонал. Затраты на приобретение ресурсов, выраженные в денежной форме, называются издержками производства. Различают единовременные и текущие издержки. Единовременные издержки на предприятии возникают периодически и осуществляются в форме инвестиций. К ним относятся: инвестиции в создание, расширение, техническое перевооружение предприятие и связанное с этим пополнение оборотных средств; затраты на НИОКР; освоение производства и т.д. Единовременные затраты носят циклический характер. Текущие издержки осуществляются на предприятии постоянно и непосредственно связаны с выпуском продукции. Они включают в себя расходы на сырье, материалы, заработную плату, топливо, энергии, проведение маркетинговых исследований и др. К ним относятся также (в соответствии с действующим законодательством) налоги, сборы и отчисления в целевые и бюджетные фонды. Текущие издержки на производство и реализацию продукции, выраженные в денежной форме, составляют себестоимость продукции. Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования ресурсов, находящихся в распоряжении предприятия. Себестоимость продукции выполняет ряд важнейших функций: учетную, стимулирующую, формирования отпускной цены и финансовых результатов предприятия, экономическое обоснование управленческих решений. Нормативным документом, регламентирующим отнесение издержек на себестоимость продукции в Республике Беларусь, являются «Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг)». Основные положения разработаны в соответствии с действующим законодательством и имеют целью обеспечить единообразное определение состава затрат, включаемых в себестоимость продукции на предприятиях, независимо от вида их деятельности, форм собственности и ведомственной подчиненности. В хозяйственной деятельности используют различные виды себестоимости. По последовательности и объему включения затрат различают следующие виды себестоимости: технологическая, цеховая, производственная и полная. К технологической себестоимости относят только прямые затраты на производство по таким статьям: сырье и материалы за вычетом возвратных отходов, топливо и энергия на технологические цели, основная заработная плата производственных рабочих. Цеховая себестоимость представляет собой сумму затрат всех цехов на производство продукции. Включает технологические и общепроизводственные расходы. Производственная себестоимость включает затраты предприятия на производство продукции, отличается от цеховой на величину общехозяйственных и прочих производственных расходов, а также потерь от брака. Полная себестоимость включает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и коммерческие расходы. Кроме того, различают нормативную, плановую и фактическую себестоимость продукции. Плановая себестоимость – себестоимость, рассчитанная исходя из технически обоснованных норм расхода сырья, материалов, топлива, энергии, рационального использования производственных фондов, действующих тарифных ставок и заданий по производительности труда, а также нормативов по обслуживанию производства и управлению. Фактическая или отчетная себестоимость – это себестоимость, определенная исходя из фактически сложившихся в отчетном периоде затрат труда и материальных ресурсов. 19. Классификация затрат на производство продукции (работ, услуг) В целях удобства планирования и учета затрат, составления соответствующей документации, проведения анализа, все издержки, связанные с производством и реализацией продукции, можно классифицировать по ряду признаков (табл. 6.1).

Нормативными документами рекомендуется следующая группировка затрат по экономическим элементам: — материальные затраты (за вычетом стоимости возвратных отходов); — расходы на оплату труда; — отчисления на социальные нужды; — амортизация основных средств и нематериальных активов; — прочие затраты. Эта группировка позволяет определить структуру затрат (соотношение отдельных элементов затрат в себестоимости продукции), осуществлять контроль за формированием и динамикой затрат, однако не позволяет установить направление затрат. По калькуляционным статьям затраты группируются исходя из места возникновения и целевого назначения независимо от однородности их экономического содержания. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями с учетом характера производства. На предприятиях промышленности применяется следующая типовая номенклатура калькуляционных статей затрат: 1) сырье и материалы (за вычетом возвратных отходов); 2) покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий; 3) вспомогательные материалы для технологических целей; 4) топливо и энергия на технологические цели; 5 ) основная заработная плата основных производственных рабочих; 6) дополнительная заработная плата основных производственных рабочих; 7 ) отчисления на социальные нужды; 8) расходы на подготовку и освоение производства новых видов продукции; 9) возмещение стоимости инструментов и приспособлений целевого назначения; 10 ) расходы на содержание и эксплуатацию машин и оборудования; 11 ) общепроизводственные расходы; 12) общехозяйственные расходы; 13) прочие производственные расходы; 14) коммерческие расходы. Классификация затрат по статьям калькуляции позволяет определить место возникновения затрат, направление их использования и рассчитать себестоимость конкретного изделия. В зависимости от однородности экономического содержания калькуляционные статьи затрат подразделяют на простые и комплексные. Простая статья затрат включает расходы по одному экономическому элементу (статьи 1-7). Комплексная статья затрат содержит несколько экономических элементов, объединяемых производственному назначению (статьи 8-14). По признаку зависимости от объема производства все затраты принято делить на переменные и условно-постоянные. Под переменными понимаются затраты, общая величина которых находится в прямой зависимости от объема производства, т. е. с увеличением объема производства переменные затраты возрастают (затраты на сырье и основные материалы, основная заработная плата производственных рабочих и др.). Условно-постоянными называются расходы, величина которых не зависит от объема производства продукции (статьи 11-14). Постоянные затраты связаны с самим фактом существования предприятия: даже в тот период, когда предприятие не производит продукции, оно несет определенные затраты по содержанию своей жизнеспособности и сохранению материальных ценностей. По способу отнесения на себестоимость продукции все затраты можно разделить на прямые и косвенные. Прямые – расходы, непосредственно связанные с производством продукции, которые можно прямо включить в себестоимость продукции (основные материалы, покупные комплектующие изделия и полуфабрикаты, заработная плата основных рабочих). Косвенными называются затраты, которые являются общими для всех видов продукции, выпускаемой на предприятии. Они напрямую не связаны с конкретным изделием и поэтому подлежат включению в себестоимость расчетным косвенным путем с помощью принятых методов (например, пропорционально основной заработной плате основных рабочих). По отношению к производственному процессу затраты на производство подразделяются на основные и накладные. Основные – затраты, непосредственно связанные с производством продукции (статьи 1-10). Накладные – затраты, связанные с управлением, организацией и обслуживанием производства (статьи 11-14). 20. Калькуляция себестоимости продукции. Алгоритм составления плановой калькуляции: 1. Сырье и основные материалы за вычетом возвратных отходов. Затраты по данной статье определяются по всем видам основных материалов по формуле

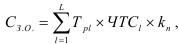

Возвратные отходы – это стоимость остатков сырья, материалов, которые могут быть использованы самим предприятием для изготовления продукции основного или вспомогательного производства. 2. Покупные комплектующие изделия и полуфабрикаты. Включаются затраты на приобретение готовых изделий и полуфабрикатов, подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции, а также оплату услуг кооперированных предприятий. Затраты по данной статье определяются по формуле

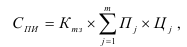

3, 4. Вспомогательные материалы, топливо и энергия на технологические нужды определяются исходя из норм расходов на единицу продукции, оптовых цен и транспортно-заготовительных расходов. 5. Основная заработная плата основных производственных рабочих. Включаются оплату за выполнение операций и работ по сдельным расценкам, а также по часовым тарифным ставкам основных рабочих, занятых изготовлением продукции, доплаты и премии. При сдельной системе заработная плата определяется на основе норм времени (норм выработки) и средней часовой тарифной ставки (сдельных расценок), соответствующей разряду работ, при повременной – на основе ном времени и часовой тарифной ставки. 6. Дополнительная заработная плата основных производственных рабочих определяется в процентах от основной. К ней относятся выплаты, предусмотренные законодательством о труде (оплата отпусков, льготных часов подростков; время выполнения государственных обязанностей и т.д.):

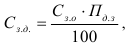

7 . Отчисления на социальные нужды включают отчисления в фонд социальной защиты населения. Определяется в процентах от основной и дополнительной заработной платы основных производственных рабочих

8. Расходына подготовку и освоение новых видов продукции. В данной статье учитываются расходы по проектированию и конструированию изделия, разработке технологического процесса его изготовления, разработке и оформлению расходных нормативов, корректировке технической документации. 9. Износ инструмента и приспособлений целевого назначения. Учитывается стоимость специального инструмента и приспособлений, расходы на поддержание их в исправном состоянии. 10. Расходына содержание и эксплуатацию машин и оборудования состоят из следующих статей затрат: амортизация оборудования и транспортных средств; стоимость смазочных материалов, заработная плата вспомогательных рабочих с отчислениями на социальные нужды и др. 11 . Общепроизводственные расходы – включаются затраты цеха на: заработную плату административно-управленческого персонала цеха с отчислениями на социальные нужды; амортизацию; содержание и текущий ремонт зданий, сооружений общепроизводственного назначения, охр. труда 12. Общехозяйственные расходы – заработная плата руководящих работников и специалистов с отчислениями на социальные нужды; амортизацию зданий и сооружений общезаводского назначения, их содержание и текущий ремонт, командировочные расходы и др. Затраты по ст.10-12 распределяются между различными видами продукции пропорционально основной заработной плате основных производственных рабочих. 13. Прочие производственные расходы учитываются затраты на гарантийное обслуживание и ремонт прод-и, затраты связанные со стандартизацией и сертификацией. Опред-тся в процентах от суммы ст.1-12. 14. Коммерческие расходы учитываются затраты, связанные с реализацией продукции. К ним относятся затраты на тару и упаковку, расходы, связанные с исследованием рынка (маркетинговые операции), участие в аукционах, выставках, ярмарках; расходы на рекламу производимой продукции. Определяются в процентах от производственной себестоимости (суммы статей 1-13). Суммирование всех затрат по статьям калькуляции позволяет получить полную себестоимость единицы продукции. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1111; Нарушение авторского права страницы

где Н Мi – норма расхода материала i-го вида в натуральном выражении на единицу продукции, кг/шт., м/шт.; Ц Мi – цена материала i-го вида, руб/кг; К ТЗ – коэффициент, учитывающий транспортно- заготовительные расходы; q 0i – величина возвратных отходов в натуральном выражении по материалу i-го вида; Ц 0i – цена реализации отходов i-го вида, руб.

где Н Мi – норма расхода материала i-го вида в натуральном выражении на единицу продукции, кг/шт., м/шт.; Ц Мi – цена материала i-го вида, руб/кг; К ТЗ – коэффициент, учитывающий транспортно- заготовительные расходы; q 0i – величина возвратных отходов в натуральном выражении по материалу i-го вида; Ц 0i – цена реализации отходов i-го вида, руб. где П j – количество покупных изделий j-го вида, используемых при изготовлении единицы продукции, шт.; Ц j – цена j-го покупного изделия, руб.; j – количество видов покупных изделий.

где П j – количество покупных изделий j-го вида, используемых при изготовлении единицы продукции, шт.; Ц j – цена j-го покупного изделия, руб.; j – количество видов покупных изделий. где Т pl – трудоемкость одной операции l разряда, час; ЧТС l – часовая тарифная ставка l разряда работ, руб.; k n – коэффициент, учитывающий размер доплат и премий; l – количество операций технологического цикла изготовления продукции.

где Т pl – трудоемкость одной операции l разряда, час; ЧТС l – часовая тарифная ставка l разряда работ, руб.; k n – коэффициент, учитывающий размер доплат и премий; l – количество операций технологического цикла изготовления продукции. где П д.з. – % дополнительной заработной платы.

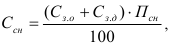

где П д.з. – % дополнительной заработной платы. где П СН – % отчислений на социальные нужды.

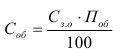

где П СН – % отчислений на социальные нужды. где П об – процент погашения расходов на подготовку и освоение производства.

где П об – процент погашения расходов на подготовку и освоение производства.