|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Издержки защиты контракта от третьей стороны

Высокие издержки защиты контракта от третьей стороны могут ограничивать взаимовыгодный обмен или препятствовать ему. В качестве третьей стороны могут выступать как пираты, разбойники, так и само государство в случае нелегальной торговли. Защита контрактов может в данном случае быть частной или осуществляться третьей стороной: мафией или государством. Защита контракта третьей стороной позволяет достигать экономию от масштаба. Люди платят налоги, а учрежденные государством органы осуществляют защиту контрактов. Существуют серьезные основания для передачи права использования насилия для защиты собственности и контрактов в руки государства. Ограничивая уровень насилия, допустимого в обществе, индивиды избавляются от необходимости использовать более дорогостоящие средства для достижения своих целей. Человек, который может вызвать полицию для защиты своего дома, находится в лучшем положении по сравнению с лицом, которое должно применять оружие или нанимать частных охранников. До тех пор пока общие издержки приобретения оружия и найма охранников для общества будут ниже, чем общая сума услуг полиции по защите домов, общество выиграет, если оказание этих услуг возьмет на себя государство.

Трансакционные издержки и основные Типы экономического обмена

В соответствии с принципом трансакционных издержек можно выделить три основных типа экономического обмена [Норт, 1993]. Первый тип — персонализированный обмен — был господствующим на протяжении большей части экономической истории. Он основан на мелком производстве и местной торговле. Участники такого обмена достаточно часто совершают сделки друг с другом, поэтому им хорошо известны характеристики друг друга и обмениваемых благ. Обман и нарушение взятых на себя обязательств встречается редко, поскольку они просто невыгодны. Институциональная структура этого типа обмена основана не на правилах, зафиксированных в писаном законе, а на неформальных правилах, культурной однородности участников обмена и общих культурных ценностях. Необходимости в защите контрактов третьей стороной при этом типе обмена не возникает. Трансакционные издержки при этом типе обмена низкие, однако, трансформационные издержки высоки, так как специализация производства и разделение труда определяются границами местного рынка. Второй тип обмена — это неперсонализированный обмен без защиты контрактов третьей стороной. С ростом масштабов обмена, который постепенно выходит за рамки небольших географических общностей, поддерживать личные персонализированные связи становится все труднее, так как увеличивается разнообразие товаров, которые становятся все более сложными. Возникает неперсонализированный обмен, для которого характерны следующие основные черты: — характеристики товаров, услуг и поведение агентов существенно различаются между собой; — обмен имеет временную протяженность, передача товаров и денег не совпадают во времени; — сделки не повторяются многократно. При этом типе обмена существенно возрастают трансакционные издержки измерения качественных характеристик блага, и возникает проблема обеспечения выполнения условий контракта, поскольку эффективность механизма репутации снижается. Пока объем торговли остается небольшим, купцы путешествуют со своими товарами сами, поскольку полагаться на личных агентов было опасно, агент мог исчезнуть с капиталом, или обмануть купца, осуществляя сделки на отделенных рынках, где его было трудно проконтролировать. Здесь возникают проблемы контроля поведения агента и ведения переговоров и защита собственности и контрактов по пути и в чужой стране. Институциональная структура, поддерживающая этот тип обмена, усложняется по сравнению с институциональной структурой персонализированного обмена. Контракты поддерживаются родовыми связями, обменом залогами, когда купцы в разных городах доверяли друг другу продажу своих товаров; купеческими кодексами поведения, религиозными заповедями, а также различными институтами, которые поддерживали действие механизма репутации, обсуждавшимися выше. Контракты поддерживаются также различными локальными группами принуждения. В начале Нового времени в Европе усиливается роль государства в защите купцов, оставаясь при этом неоднозначной. С одной стороны, правитель защищал права собственности и следил за соблюдением контрактов, а с другой стороны государство само было источником неопределенности и высоких трансакционных издержек. И, наконец, третий тип обмена — это неперсонализированный (обезличенный) обмен с защитой третьей стороной — государством. В современном сложном обществе с развитыми специализацией и разделением труда каждый человек выполняет узко специализированную функцию и зависит от других людей, которые обеспечивают его необходимыми товарами и услугами. Снижению трансакционных издержек в этом сложном обществе служат сложные и многообразные институциональные структуры, которые налагают ограничения на участников обмена. Создание этой институциональной структуры требует значительных средств, но удельные трансакционные издержки при этом не столь велики, поскольку число сделок значительно увеличивается за счет расширения рамок обмена, и удельные трансакционные издержки падают. Наиболее значительная экономия средств достигается за счет того, что за исполнением контрактов следит третья сторона — государство, которое устанавливает права собственности и следит за соблюдением контрактов. Однако защита со стороны государства никогда не бывает идеальной, и стороны пользуются любой возможностью сделать деловые отношения менее обезличенными и более персонализированными. В современном мире сосуществуют все три типа обмена. Более простые формы обмена не исчезли, и в различных частях света встречается локальная торговля. Контракты, которые заключаются при различных типах обмена, будут отличаться по своим характеристикам. В качестве примера можно рассмотреть контракты, которые заключались на Филиппинах между собственниками jeepneys (так назывались американские военные джипы, переделанные в такси после Второй мировой войны) и водителями, арендовавшими автомобиль. Эти контракты должны были создать стимулы у водителей к поддержанию автомобиля в исправном состоянии и учесть риски, связанные с колебаниями спроса на услуги такси. Проводившиеся исследования обнаружили, что в Маниле и ее урбанизированных пригородах преобладают контракты об аренде автомобиля с фиксированной рентой, а в сельских областях — контракты с долевым участием. Как авторы проведенного исследования объясняют эти различия? В сельских областях отношения между людьми персонализированы, и информация о поведении отдельных лиц достаточно быстро становится известной. В результате проблемы со стимулами к поддержанию автомобиля в исправном состоянии и его техническому обслуживанию водителем не столь важны, потому что поведение водителя легко проконтролировать, и трансакционные издержки, в том числе и издержки контроля поведения водителя, низкие. В этих условиях соображения риска доминируют над соображениями, связанными со стимулами, и контракты с долевым участием будут наиболее подходящим типом соглашения между владельцем автомобиля и водителем. В соответствии с этим контрактом полученная прибыль делится в определенной пропорции между собственником автомобиля и водителем, который его арендует. Полученная прибыль зависит, в том числе, и от технического состояния автомобиля, но поскольку водитель получает лишь часть заработанной прибыли, то его стимулы к поддержанию автомобиля в исправном состоянии снижаются. Однако при персонализированном типе обмена нарушение условий контракта о поддержании автомобиля в исправном состоянии легко проконтролировать, поэтому создание в контракте специальных стимулов к подобному поведению не требуется. В большом городе, напротив, отношения между людьми обезличены и информация несовершенна, поэтому возникают серьезные проблемы со стимулами к бережному обращению водителя с вверенным ему автомобилем. Трансакционные издержки контроля поведения водителя после заключения контракта высоки, поэтому соображения распределения риска отступают на второй план, и основное внимание в контракте уделяется соображениям, связанным со стимулами. В результате в городе преобладают контракты с фиксированной арендной платой. Водитель отдает собственнику автомобиля фиксированную сумму в виде арендной платы, его заработок целиком зависит от технического состояния автомобиля, поэтому при таком типе контракта стимулы к поддержанию автомобиля в исправном состоянии будут сильные. Итак, мы видим, что переход от одного типа обмена к другому в результате урбанизации заставляет экономических агентов искать новые типы контракта.

Основные понятия главы

Доверительные блага «Заложник» Механизм двусторонней репутации Механизм многосторонней репутации Неперсонализированный обмен Оппортунистическое поведение Переговоры по Гоббсу Персонализированный обмен Поисковые блага Политические издержки Рыночные трансакционные издержки Самовыполняющееся соглашение Трансакция Трансакционные издержки Управленческие издержки Экспериментальные блага

Вопросы для самопроверки

1. Что такое трансакционные издержки? 2. Какие основные виды рыночных трансакционных издержек вам известны? 3. В каких случаях мы говорим об избыточных измерениях качественных характеристик благ? 4. Приведите примеры поисковых, экспериментальных и доверительных товаров. 5. Что такое неоднородные товары? Каким образом можно добиться экономии трансакционных издержек измерения качества неоднородного блага? 6. Что такое кооперативный излишек и почему возникают проблемы при его разделе? 7. Чем «заложник» как способ защиты контракта отличается от обеспечения? 8. В чем преимущества самовыполняющегося соглашения перед «заложником» и обеспечением? 9. Сравните механизм двусторонней и многосторонней репутации. При каком механизме цена, которую придется заплатить агенту, будет выше? 10. В каких случаях неформальные механизмы репутации будут более действенны в защите контракта, чем правовая система? 11. Объясните, в чем проявятся издержки более жестких способов принуждения к исполнению договора, например, заключения в тюрьму или телесных наказаний. 12. Почему величина трансакционных издержек при неперсонализированном обмене будет выше, чем при персонализированном обмене? 13. Как контракты с долевым участием помогают экономить трансакционные издержки измерения качественных характеристик блага?

Вопросы к размышлению

1. Кинотеатры часто продают билеты без указания места. Экономия какого из видов трансакционных издержек достигается при подобным способе продажи билетов? 2. Объясните, почему на конкурентном рынке не возникнет ситуация переговоров по Гоббсу? Что ограничивает возможность высказывания угроз? 3. Какой вид трансакционных издержек приводит к возникновению институтов в ситуации координации, ситуации типа «дилемма заключенных» и ситуации неравенства? В ситуации координации рассмотрите отдельно институт денег и правила дорожного движения (движения по правой или по левой стороне). 4. В романе «Братья Карамазовы» Достоевский рассказывает следующую историю. Подполковник распоряжался большими суммами казенных денег. Каждый раз после очередной финансовой проверки подполковник ссужал деньги купцу Трифонову. Тот ездил на ярмарку, пускал деньги в оборот и возвращал подполковнику деньги с процентами. Но однажды приехал начальник дивизии, распек подполковника на чем свет стоит и велел тому подать в отставку. Подполковник попросил Трифонова вернуть ему последнюю сумму 4500 рублей. «Никогда я от вас ничего не получал, да и получать не мог», — ответил Трифонов. Как называется такое соглашение? Что гарантировало исполнение этого соглашения? Какие изменения, произошедшие в структуре сделки, вызвали оппортунистическое поведение купца Трифонова?

Приложение к Главе 2

Принятие решения в условиях неопределенности: риск и страхование

Ожидаемые денежные величины

Предприниматель рассматривает два проекта, в которые он может инвестировать. Первый проект, назовем его проект D1, — это инвестиции в организацию продукта, рынок сбыта которого известен и достаточно стабилен. Результат инвестирования в этот проект хорошо известен, если фирма его реализует, то заработает 1000 долл. При инвестировании в этот проект не возникает неопределенности, этот проект надежный. Второй проект, назовем его D2, более рискованный, он связан с производством нового продукта и неизвестно, как потребитель его воспримет. Если проект окажется успешным, предприниматель получит прибыль 4000 долл., но если дела пойдут плохо, его ожидают потери в 2000 долл. Может ли фирма сравнить эти два проекта? Одно из возможных решений — это сравнение ожидаемых денежных величин. Ожидаемая величина — это сумма вероятностей каждого возможного исхода, умноженных на денежную величину, возникающую при каждом исходе. В нашем примере ожидаемая величина первого исхода

поскольку мы предположили, что этот проект надежный, т.е. вероятность получения прибыли 1000 долл. равна 1. Рассчитаем ожидаемую величину прибыли, приносимой вторым проектом. Здесь два возможных исхода, и для расчета ожидаемой величины прибыли мы должны знать вероятность каждого из них. Обозначим через p вероятность получения прибыли в 4000 долл. при удачном исходе, тогда

Итак, если вероятность успеха нового продукта равна 0, 4, то ожидаемая денежная величина прибыли при этом решении будет равна 400 долл. Ожидаемое значение является средневзвешенным всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Что такое вероятность и как предприниматель может ее оценить? Вероятность означает возможность получения определенного результата. Достаточно сложно сформулировать, что такое вероятность, потому что она может зависеть как от самой природы неопределенных событий, так и от восприятия человека. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит какое-либо событие. Если бросать шестигранный игральный кубик достаточно много раз, то четверка выпадет примерно в 1/6 случаях, т.е. вероятность этого события будет равна p=1/6. Вероятность этого события считается объективной, потому что она основана на частоте наступления события, определенной на основе фактических данных. Но не всегда возможно определить объективные параметры вероятности. Эти сложности возникают в том случае, когда отсутствует прошлый опыт. Люди не знают, что таит в себе будущее, поэтому они вынуждены основывать свои предположения о результатах на ожиданиях, суждениях или личном опыте. В таких случаях оценка вероятности основана на субъективных критериях. Субъективная вероятность — это предположение относительно определенного результата, которое основано на личном опыте или суждении того человека, который оценивает вероятность. При субъективном определении вероятности возможно установление разных ее значений различными людьми. Экономический анализ обычно предполагает, что экономические агенты могут тем или иным способом оценивать вероятность событий. Эти оценки вероятности будущих событий по своей природе будут субъективными, хотя некоторые оценки будут лучше, чем другие, в зависимости от доступной информации.

Отношение к риску. Максимизация ожидаемой полезности

Как поступают люди в условиях неопределенности, максимизируют ли они ожидаемую денежную величину? Решения, которые должен принять предприниматель Формальное объяснение феномена избегания риска предложил в XVIII веке швейцарский математик Даниил Бернулли. Бернулли обратил внимание на то, что многие люди, которые делают выбор в условиях неопределенности, не пытаются максимизировать ожидаемые денежные величины. Они скорее максимизируют ожидаемую полезность*. Бернулли предположил, что с ростом денежного дохода, его полезность возрастает, но с убывающей скоростью, т.е. мы можем говорить об убывающей предельной полезности дохода. Например, если доход какого-то лица 10000 долл. и он увеличивается на 1000 долл., то это увеличение дохода добавит к общей полезности больше, чем такой же прирост дохода — 1000 долл. при величине дохода 40000 долл. О человеке, функция полезности денежного дохода которого обнаруживает убывающую предельную полезность, говорят, что он не склонен к риску (risk averse). На рис. 3 приведено графическое изображение несклонности к риску как убывающей предельной полезности денежного дохода*.

Рис. 3. Неприятие риска как убывающая предельная полезность дохода

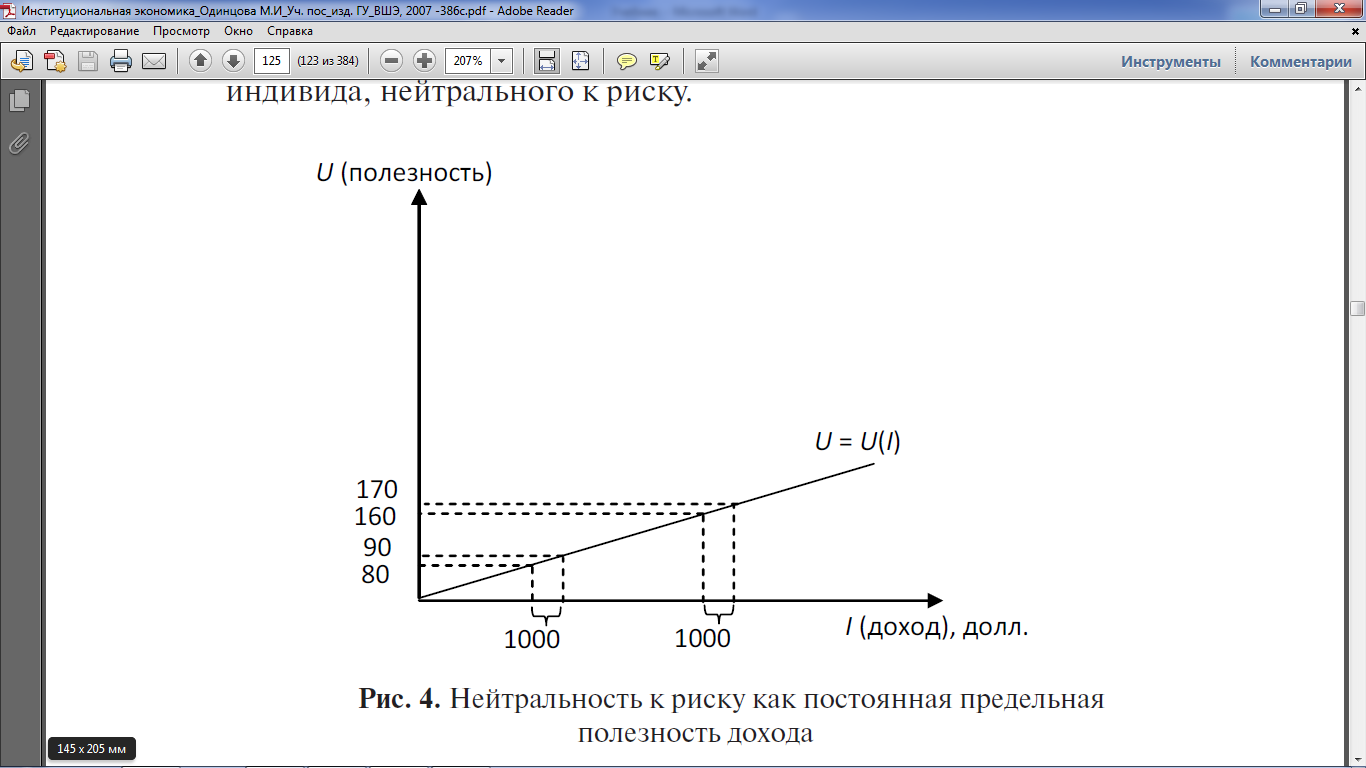

Экономисты предполагают, что большинство людей не склонно к риску, однако некоторые обнаруживают нейтральность к риску (risk neutrality) или даже склонность к риску (risk-seeking, risk-prone). Лицо, нейтральное к риску, обнаруживает постоянную предельную полезность дохода. Это означает, что ему безразлично, получает ли он 1000 долл. со 100%-ной вероятностью или 10000 долл. с вероятностью 10%. На рис. 4 изображена функция полезности денежного дохода индивида, нейтрального к риску.

Рис. 4. Нейтральность к риску как постоянная предельная полезность дохода

При увеличении дохода на 1000 долл. при доходе 10000 долл. полезность увеличивается на ту же величину, что и при возрастании дохода на ту же сумму 1000 долл. при доходе 40000 долл. Экономисты редко рассматривают отдельных людей как нейтральных к риску, обычно предполагается, что этой характеристикой обладают коммерческие организации. Люди, склонные к риску, обнаруживают возрастающую предельную полезность дохода и поэтому предпочитают неопределенную величину дохода определенному доходу такой же ожидаемой величины. Они предпочтут 10000 долл. с вероятностью 10% доходу 1000 долл. с вероятностью 100%. На рис. 5 изображена функция предельной полезности дохода склонного к риску индивида.

Рис. 5. Склонность к риску как возрастающая предельная полезность дохода

Снижение риска. Диверсификация

Основными способами снижения риска являются диверсификация и покупка страховки. Рассмотрим сначала диверсификацию. Предположим, что вы торгуете электрическими приборами на комиссионной основе*. Вы можете продавать только кондиционеры или только обогреватели, или можете распределить свое время равномерно между двумя видами электроприборов. Вам неизвестно, какая погода будет летом — холодная и дождливая или жаркая. Если погода будет холодной, то для обогрева дачных помещений люди будут покупать преимущественно обогреватели, а если жаркая, то потребитель будет приобретать преимущественно кондиционеры. Вы столкнулись с неопределенностью будущего спроса на электроприборы и можете решить проблему выбора в этих условиях при помощи диверсификации — т.е. распределения времени на продажу двух различных товаров, которые не являются родственными. Предположим, что вероятность того, что лето будет жарким равно p=0, 5, тогда вероятность того, что лето окажется холодным равно (1–р) = 0, 5.

Таблица 16 Доход от продажи электроприборов

Если вы решите продавать только обогреватели или только кондиционеры, тогда ваш действительный доход составит или 10000 долл., или 4000 долл., но ваш ожидаемый доход будет равен

0, 5·10000 + 0, 5·4000 = 7000 долл.

Однако если вы осуществите диверсификацию, т.е. распределите ваше время равномерно между продажей кондиционеров и обогревателей, тогда ваш доход составит 7000 долл. независимо от того, какая погода будет летом. Если лето будет холодным, тогда вы получите 2000 долл. продавая кондиционеры и 5000 долл., продавая обогреватели. Если же лето будет жарким, тогда вы получите 5000 долл., продавая кондиционеры и 2000 долл., продавая обогреватели. Осуществляя диверсификацию, вы получаете стабильный доход и исключаете всякий риск. Итак, можно сделать вывод, что, распределяя ресурсы между различными видами деятельности (например, производством различных товаров), результаты которых не связаны между собой, т.е. диверсифицируя производство, можно избежать части риска.

Страхование как способ снижения риска. Спрос на страхование

Как несклонность к риску влияет на поведение человека? Не склонный к риску человек интересуется не только ожидаемой величиной потерь, но и возможным размером потерь. Не склонный к риску человек сочтет ситуацию, которая чревата 10%-ным риском потери 20 тыс. долл. более неблагоприятной, чем ситуация, чреватую 100%-ной вероятностью потери 2000 долл., хотя ожидаемая величина потерь во всех случаях одинаковая. Не склонные к риску стороны не любят неопределенности в отношении самой величины потерь. Существует три способа, с помощью которых несклонный к риску человек может превратить неопределенный исход в определенный. Во-первых, он может купить рыночную страховку. Во-вторых, он может сам застраховать себя, например, отложив некоторую сумму денег, которая потребуется, чтобы покрыть потери. В-третьих, он может использовать возможности, предоставляемые договором, например, при покупке рискованных активов он может предложить за них более низкую цену. Рассмотрим вариант с покупкой рыночной страховки.

Таблица 17 Покупка рыночной страховки

Владелец имеет автомобиль стоимостью 20000 долл. Вероятность угона автомобиля составляет 10%. В табл. 17 показано два возможных варианта благосостояния этого человека: со страховкой и без нее. Решение приобрести страховку не влияет на его ожидаемое благосостояние, оно по-прежнему составляет 18 тыс. долл. Приобретение страховки не изменяет ожидаемого благосостояния, однако страховка способствует достижению более высокого уровня полезности для владельца автомобиля. Владелец автомобиля — это сторона, не склонная к риску. Если риск несет не склонная к риску сторона, то это приведет к большему сокращению ожидаемой полезности дохода, чем несение риска менее склонной или нейтральной стороной. Поэтому та сторона, которая обнаруживает большую несклонность к риску, может заплатить менее несклонной или нейтральной к риску стороне за то, чтобы та приняла риск на себя, и обе стороны окажутся в более благоприятном положении, с точки зрения ожидаемой полезности. Владелец автомобиля будет готов заплатить 100 долл. за то, чтобы превратить неопределенное будущее в определенное, и его готовность платить говорит о том, что он не склонен к риску. Страхование позволяет индивиду обменять риск больших потерь на определенность малых потерь. Если имеются не склонные к риску стороны, то это означает, что распределение риска само по себе влияет на богатство общества. Предположим, что благосостояние общества — это сумма ожидаемых полезностей сторон. Перераспределение риска от не склонных к риску к нейтральным к риску сторонам приведет к повышению богатства общества. Общественное благосостояние повышается не только когда риск полностью перекладывается с более несклонной к риску стороны на менее несклонную или нейтральную к риску сторону, но и когда риски делятся между не склонными к риску сторонами.

Предложение страхования

Потребители обычно покупают страховку в компаниях, которые специализируются на операциях страхования. Страховые компании — это фирмы, которые максимизируют прибыль путем продажи страховых полисов. Они объединяют большое число рискованных операций и создают страховой фонд. При этом страховые компании используют закон больших чисел, который утверждает, что единичные явления могут быть случайными и являются в основном непредсказуемыми, но средний результат большого числа аналогичных событий может прогнозироваться. Продавая страховку, страховая компаний не может знать, будет ли угнан конкретный автомобиль, но, основываясь на прошлом опыте, она может предсказать число угонов в пределах большой группы водителей. В нашем примере вероятность угона автомобиля составляет 10%. Ожидаемая потеря равна 2000 долл. Страховая компания назначит страховую премию в 2000 долл. Предположим, что от угона пострадали 100 человек. Они внесли в страховой фонд, из которого будут производиться страховые выплаты 200 тыс. долл. Ожидаемые потери для 100 человек будут 200 тыс. долл. Страховая компания, поэтому, может не опасаться потерь. Помимо суммы ожидаемой потери страховые компании взимают также дополнительные взносы, чтобы покрыть свои административные расходы. Поэтому в нашем примере владельцам автомобилей, покупающим страховку, придется заплатить 2100 долл. Кроме покупки рыночной страховки возможны и другие способы страхования, один из которых — самострахование путем диверсификации. Так, риск, связанный с инвестированием в ценные бумаги, можно устранить с помощью диверсификации портфеля ценных бумаг, т.е. включения в портфель инвестиций ценных бумаг акции многих отдельных компаний, которые действуют в разных сферах бизнеса. Обладатель диверсифицированного портфеля ценных бумаг будет нейтрален к риску. Гарантии, предоставляемые потребителям производителями товаров, например, при покупке автомобиля, которые мы рассматривали как способ сокращения трансакционных издержек измерения качества, с экономической точки зрения можно также рассматривать как страховку потребителя. Страховая премия при этом включается в цену автомобиля. Ответственность производителя за ущерб, причиненный потребителю некачественной продукцией, также является правовым режимом, который защищает пострадавшего потребителя за счет более высокой цены, в которую включается страховая премия, уплачиваемая каждым потребителем, который не пострадал от этой продукции.

Глава 3

Экономическая теория прав собственности

Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1386; Нарушение авторского права страницы

— вероятность потерь в размере 2000 долл. при неудачном исходе, и рассчитаем ожидаемую величину прибыли при втором проекте.

— вероятность потерь в размере 2000 долл. при неудачном исходе, и рассчитаем ожидаемую величину прибыли при втором проекте.

и

и  приносят одну и ту же ожидаемую прибыль. Означает ли это, что ему все равно, какой проект выбрать? Вероятно, он предпочтет варианту

приносят одну и ту же ожидаемую прибыль. Означает ли это, что ему все равно, какой проект выбрать? Вероятно, он предпочтет варианту