|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Издержки производства и их классификация

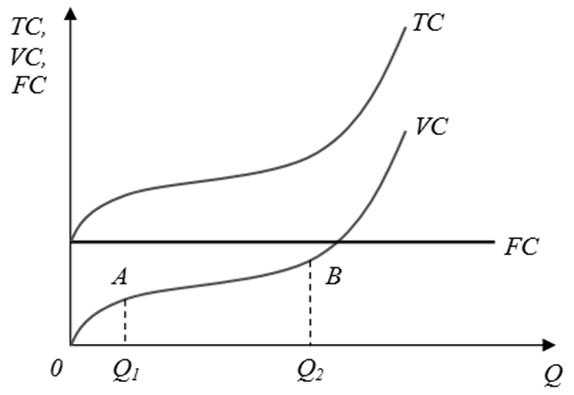

Решение о том, что производить и в каком объёме, предприниматель принимает на основе сравнения издержек своей фирмы с изменяющейся рыночной ценой. Поэтому в основе рыночного предложения лежат издержки фирмы. Любые затраты фирмы имеют альтернативный характер, то есть затраты измеряются с точки зрения выгоды или потери возможности использовать ресурсы наилучшим альтернативным путём. В связи с этим издержки можно разделить на две группы: явные и неявные издержки. Фирма в своей работе использует как приобретенные на рынке ресурсы, так и собственные. За приобретенные ресурсы фирма платит денежные средства, т.е. несет явные расходы или издержки. Явные издержки представляют собой расходы на закупку сырья и оборудования, аренду земли и помещения, оплату рабочей силы и т.д. Явные издержки определяются по принципу расчётов с внешними поставщиками, они обязательно отражаются в первичных бухгалтерских документах, поэтому явные издержки носят еще одно название – бухгалтерские издержки. Неявные издержки – это издержки упущенных возможностей от использования собственных ресурсов фирмы по наилучшему, альтернативному варианту плюс нормальная прибыль. Нормальная прибыль - это вознаграждение труда предпринимателя, тот минимальный размер прибыли, который удерживает предпринимателя в данной отрасли от перехода к другому виду деятельности. Иначе говоря, нормальная прибыль это плата за использование так называемого четвертого фактора производства, предпринимательских способностей. Неявные издержки подсчитывают экономисты, которые заботятся о том, как фирме наиболее рациональным способом распоряжаться собственными ресурсами. Фирма может использовать собственные ресурсы по-разному. Можно сдавать собственное помещение в аренду, а можно использовать его под производство. Используя помещение для своих целей, предприниматель теряет арендную плату, которая в определенных условиях может приносить большую прибыль, чем собственное производство. Помимо явных (бухгалтерских) и неявных (внешних) существует категория экономических издержек (альтернативных), которые представляют собой сумму неявных и явных издержек. Другой подход к классификации издержек позволяет определить наилучший объём производства для фирмы. В основе этой классификации лежит характер реакции издержек на изменение объёма выпуска. Исходя из этого, издержки делятся на постоянные переменные и общие (рис. 2.1).

Рис. 2.1 – Постоянные, переменные и общие издержки Постоянные издержки (FC – fixed costs) - это издержки, не зависящие от объёма выпускаемой продукции, и при увеличении или уменьшении загрузки производственных мощностей фирмы они остаются постоянными. К постоянным издержкам относят: рентные платежи, затраты на аренду зданий, сооружений, оборудования; расходы на амортизацию, то есть на возмещение стоимости изнашиваемых средств производства; страховые взносы; оплата обязательств по займам (кредитным или облигационным); зарплата управленческого персонала; выплата налогов на недвижимость и д.р. Графически функция постоянных издержек FC изображена на рисунке 2.1. Однако постоянные издержки сохраняются неизменными только в краткосрочном периоде. В краткосрочном периоде фирма наращивает выпуск продукции благодаря более интенсивному их использованию, а не за счёт расширения производственных мощностей. Т.е. имеется в виду, что масштаб фирмы не меняется. В долгосрочном плане постоянные издержки трансформируются, поскольку с изменением масштаба фирмы (с изменением объёма производственных мощностей) уровень постоянных издержек тоже меняется. Общее правило гласит: в долгосрочном плане с ростом выпуска, постоянные издержки тоже растут. Переменные издержки (VC – variable costs) – это издержки, величина которых зависит от объёма выпуска фирмы. К переменным издержкам относят: затраты на заработную плату производственных рабочих, стоимость сырья и основных и вспомогательных материалов, налог на прибыль, налог на добавленную стоимость, транспортные расходы и т.п. На графике (рис. 2.1) имеется участок с относительно небольшим наклоном, между точками A и B, на котором переменные издержки VC растут замедляющимися темпами. После точки B линия круто поднимается вверх, что объясняется резким возрастанием затрат на переменные ресурсы при дальнейшем увеличении производства. Это означает, что на данном этапе падает производительность переменного ресурса и его требуется все больше для производства каждой следующей единицы продукции, и здесь начинает работать эффект убывающей отдачи. Эффект убывающей отдачи: если в процессе производства все, кроме одного, факторы производства остаются неизменными, а количество переменного фактора растет, то неизменно наступает ситуация, когда каждая дополнительная единица переменного фактора будет добавлять к суммарному продукту все меньшую и меньшую величину Общие издержки (TC – total costs) – это сумма постоянных и переменных издержек.

Поскольку функция общих издержек представляет собой наложение функции переменных издержек на функцию постоянных издержек, очень легко можно сделать вывод, что при нулевом выпуске объём общих издержек будет равен объёму постоянных издержек. При запуске и возрастании производства общие издержки будут увеличиваться на сумму переменных издержек (рис. 2.1). Средние издержки (AC – average costs) или средние общие издержки (ATC – average total costs) вычисляются на базе общих издержек и представляют собой среднеарифметическую стоимость единицы продукции. Они рассчитываются делением величины общих издержек TC на количество произведенной продукции Q:

На графике (рис. 2.2) по мере увеличения объёма производства Q средние издержки AC сначала падают, достигают своего минимума, а затем под действием эффекта убывающей отдачи начинают расти. Минимум средних издержек достигается при объёме производства Qm, при котором производная функции средних издержек равна нулю:

Рис. 2.2 – Средние общие, средние постоянные, средние переменные и предельные издержки Средние постоянные издержки (AFC – average fixed costs) – определяются путем деления постоянных издержек на объём продукции:

Средние переменные издержки (AVC – average variable costs) – определяются путем деления переменных издержек на объём продукции:

Предельные издержки (МС – marginal costs) также рассчитываются на основе общих издержек, и показывают стоимость производства каждой последующей, дополнительно произведенной продукции. Поэтому предельные издержки не являются усредненной величиной как средние издержки, а представляют собой индивидуальную стоимость каждой следующей единицы выпускаемой продукции (TCn-1, TCn). Математически они выступают как производные функции общих издержек:

В краткосрочном периоде постоянные издержки FC, входящие в состав общих издержек TC, не влияют на величину предельных издержек, соответственно:

На графике (рис. 2.2) функция предельных издержек MC отображена вместе с функцией средних издержек AC, причем пересекает её в точке минимума. Это объясняется взаимозависимостью двух этих видов издержек. Предельные издержки изменяются быстрее, чем средние издержки, причем как на этапе роста, так и на этапе снижения. В то время как средние издержки все еще снижаются, предельные издержки уже начинают расти. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 947; Нарушение авторского права страницы

или

или