|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные технологические документы на процессы перемещения грузов. ⇐ ПредыдущаяСтр 4 из 4

ГОСТы, нормативные и ведомственные документы на составление технологии ПРТС работ Оформление документов на процессы перемещения грузов на предприятиях производится по руководству Р 50-111-89 Документы: • для перевозок – договор о перевозке; • для отгрузок - накладные, товарно-транспортные накладные, счета-фактуры, доверенности; • для рейса – путевые листы; • если груз не был доставлен покупателю, автоматически выписываются документы по возврату на склад. Для перемещения грузов на предприятиях должны быть разработаны ТТС. Для движения транспортных средств на территории предприятий должны быть разработаны и установлены на видных местах схемы движения.

РАЗРАБОТКА ТРАНСПОРТНО-ТЕХНОЛОГИЧЕСКИХ СХЕМ (ТТС)

Для комплексного рассмотрения технологического процесса перемещения грузов и погрузочно-разгрузочных операций пользуются графическим изображением технологического процесса на грузопотоке, т.е. составляют ТТС. Исходными данными для разработки ТТС являются: · генеральный план участка или цеха, склада; · номенклатура грузов в грузопотоке с указанием массы и габаритов; · грузооборот объекта с увеличением времени хранения; · требования к транспортировке, хранению и погрузочно-разгрузочным операциям; · предполагаемая производительность объекта; · наличие средств и ПРТС оборудования на данном объекте. В результате сопоставления нескольких ТТС для одного технологического процесса определяется оптимальный вариант, который будет означать: 1. минимальное количество операций на грузопотоке; 2. минимальное число перевалок, совмещение транспортных и погрузочно-разгрузочных операций; 3. максимальная механизация и автоматизация процессов; 4. использование прогрессивных видов оборудования и оснастки с минимальным количеством типоразмеров на грузопотоке; 5. рациональное планирование маршрутов перемещения грузов; 6. повышение культуры производства. Транспортно-технологические схемы могут быть представлены в виде знаков (условных изображений операций) или в виде контуров подъемно-транспортного и погрузочно-разгрузочного оборудования. Часто ТТС сопровождаются текстовыми пояснениями операций и переходов. На рис. 25 приведен пример типовой ТТС для традиционного комплекса машин и для роботизированного производства. При сравнении очевидно, что по первой ТТС резко сокращено число операций, привлечено минимальное количество оборудования как по типу, так и по количеству, максимально освобождена рабочая площадь цехов, совмещены операции перемещения и контроля. Разработка типовых ТТС значительно облегчает работу по составлению технической документации на процессы ПРТС работ.

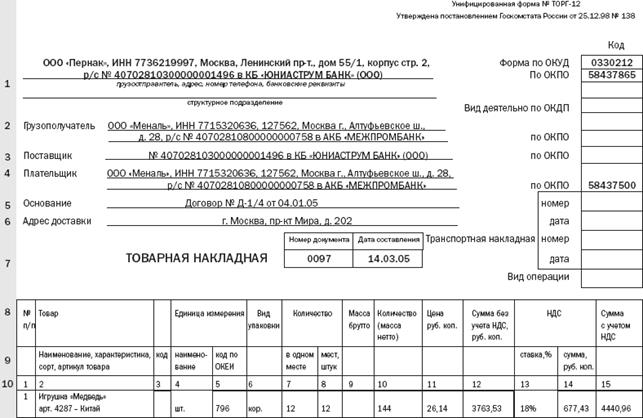

Типовые ТТС разрабатываются для различных изделий (материалов, полуфабрикатов), перемещаемых по единой технологии. При составлении технологической документации на комплексные процессы ПРТСР используются типовые ТТС. ПРИЛОЖЕНИЕ ТОВАРНАЯ НАКЛАДНАЯ (форма ТОРГ-12) Если товарная накладная или счет-фактура на склад заполнены не по правилам, то налоговые органы просто могут их не принять . Для водителя, принимающего груз, товарно-транспортная накладная является главным документом в пути. Именно ее он будет предъявлять сотрудникам ДПС, и именно на ее основе в случае аварии будут рассчитывать размер нанесенного ущерба. Поэтому к заполнению ТТН нужно отнестись со всей тщательностью, указывая не только наименование позиции, но и ее стоимость в соответствии с указанной в товарной накладной. Оставленный у отправителя экземпляр ТТН, заверенный подписью принявшего груз водителя, при условии правильного ее заполнения зачастую может помочь уладить неприятности полюбовно, не доводя дело до судебного разбирательства. Если для водителя «путевым документом жизни» является ТТН, то для грузчиков и водителей погрузчиков – погрузочный лист. Список товаров в нем формируется в соответствии с порядком их укладки в кузов автомобиля, с обязательным указанием количества мест и наименования упаковок. Это документ внутренний, имеющий хождение только на складе. Данный документ применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации и составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Форма ТОРГ-12 утверждена постановлением Госкомстата России от 25.12.98 № 132. Ниже описан порядок заполнения этого документа.

В ВЕРХНЕЙ ЧАСТИ ДОКУМЕНТА УКАЗЫВАЮТСЯ НИЖЕСЛЕДУЮЩИЕ ДАННЫЕ В строке 1 – полное или сокращенное наименование продавца в соответствии с учредительными документами; его ИНН; место нахождения продавца в соответствии с учредительными документами (юридический адрес); расчетный счет, который будет использовать Плательщик (строка 4) для осуществления расчетов. Справа в выделенном столбце указывается код ОКПО, а также постоянный для формы ТОРГ-12 код ОКУД (0330212). В строках 2, 3 и 4 – те же данные, что и в строке 1 для Грузополучателя, Поставщика и Плательщика соответственно. Для Плательщика также указывается код ОКПО. В строке 5 – документ, дата его подписания и номер, на основании которого производится передача продукции или услуг. В строке 6 – адрес, на который доставлена продукция.

В КОЛОНКАХ " ТОВАРНОЙ ЧАСТИ" НАКЛАДНОЙ УКАЗЫВАЮТСЯ Колонка 1 – порядковый номер строки; колонка 2 – наименование товара (услуги), сортность и артикул товара; колонка 3 – товарный код; колонка 4 – единица измерения; колонка 5 – код единицы измерения по ОКЕИ. Приводим коды для наиболее распространенных единиц измерения: штука – 796; килограмм – 166; тонна – 168; тысяча коробок – 875; ящик – 812; упаковка – 778; комплект – 839; бобина – 616; лист – 625; рулон – 736; литр – 112; бутылка – 868. В примере на рисунке единица измерения – штука, соответственно код ОКЕИ – 796. В других колонках указываются: колонка 6 – вид упаковки (в примере на рисунке – коробка); колонка 7 – количество единиц в одной упаковке (в примере – штук в коробке); колонка 8 – количество упаковок (мест); колонка 9 – масса брутто (можно не указывать); колонка 10 – общее количество или масса нетто (в примере – общее количество штук по каждой позиции); колонки 11 и 12 – цена без НДС и общая сумма без учета НДС; колонки 13 и 14 – ставка НДС и общая сумма налога; колонка 15 – сумма с учетом НДС. В строках указываются: строка 11 – сумма колонок 10, 12, 14 и 15 по странице; строка 12 – то же показатель, что и в строке 11, но для всего документа; строка 13 – количество порядковых номеров записей (в примере – три); строка 14 – масса нетто передаваемого товара (строка не обязательна для заполнения); строка 15 – масса брутто (в строке может быть продублировано также общее количество мест); строка 16 – количество листов приложений к накладной (приложениями могут являться сертификаты, паспорта, удостоверения, справки и т. д.); строка 17 – общее количество отпущенных наименований (в правой части указываются номер доверенности, выданной грузополучателем, и данные лица, которому она выдана); строка 18 – сумма накладной; строка 19 – должность, подпись и расшифровка подписи лица, разрешившего отпуск (это может быть лицо, уполномоченное выступать от имени организации, или лицо, имеющее доверенность на право подписи документов); строка 20 – подпись и расшифровка подписи главного (старшего) бухгалтера или лица его заменяющего (в правой части – должность, подпись и расшифровка подписи лица, принявшего груз к перевозке); строка 21 – должность, подпись и расшифровка подписи лица, произведшего отпуск груза (в правой части – должность, подпись и расшифровка подписи лица, получившего груз у грузополучателя); строка 22 – печать отправителя и дата отгрузки (в правой части – печать получателя и дата получения). Накладная распечатывается в двух экземплярах. На каждом должны стоять подписи директора и главного бухгалтера (в указанном примере – Павлова и Симанковой). Подписи лица, отпустившего груз, может и не быть. На экземпляре, остающемся у поставщика, обязательно должна быть подпись представителя грузополучателя. Чаще всего это либо экспедитор, либо водитель-экспедитор. В соответствующем месте документа должны быть вписаны данные доверенности на лицо, уполномоченное грузополучателем забрать продукцию. Доверенность должна быть приложена к накладной, которая остается у поставщика. Внимательно изучите представленный на рисунке документ. В него внесены все данные, которые обязательно должны быть отражены в любой товарной накладной. Сейчас подобные накладные формируются информационными системами. Для правильного формирования накладной нужно аккуратно и точно заполнить соответствующие справочники. В случае неправильного занесения каких-либо сведений накладная будет считаться недействительной.

ПОРЯДОК ЗАПОЛНЕНИЯ СЧЕТА-ФАКТУРЫ Состав показателей счета-фактуры и порядок заполнения этого документа определен в статье 169 Налогового кодекса РФ. Ниже описан порядок заполнения счета-фактуры с учетом всех последних изменений. В соответствующих местах в скобках указаны документы, в которых утверждены изменения. В счете-фактуре построчно указываются следующие показатели: строка 1 – порядковый номер и дата выписки счета-фактуры; строка 2 – полное или сокращенное наименование продавца в соответствии с учредительными документами; строка 2а – место нахождения продавца в соответствии с учредительными документами; строка 2б – идентификационный номер и код причины постановки на учет налогоплательщика-продавца (в ред. постановления Правительства РФ от 16.02.04 № 84); строка 3 – полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется " он же". Если продавец и грузоотправитель не являются одним и тем же лицом, то указывается почтовый адрес грузоотправителя; строка 4 – полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес; строка 5 – реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура) (в ред. постановления Правительства РФ от 16.02.04 № 84); строка 6 – полное или сокращенное наименование покупателя в соответствии с учредительными документами; строка 6а – место нахождения покупателя в соответствии с учредительными документами; строка 6б – идентификационный номер и код причины постановки на учет налогоплательщика-покупателя (в ред. постановления Правительства РФ от 16.02.04 № 84). В колонках 1–11 указываются следующие сведения о реализованном товаре (работе, услуге): колонка 1 – наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг); колонка 2 – единица измерения (при возможности ее указания) (в ред. постановления Правительства РФ от 27.07.02 № 575); колонка 3 – количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) исходя из принятых единиц измерения (при возможности их указания) (в ред. постановления Правительства РФ от 27.07.02 № 575); колонка 4 – цена (тариф) товара (выполненной работы, оказанной услуги) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога (в ред. постановления Правительства РФ от 27.07.02 № 575); колонка 5 – стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога; колонка 6 – сумма акциза по подакцизным товарам; колонка 7 – налоговая ставка; колонка 8 – сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), определяемая исходя из применяемых налоговых ставок; колонка 9 – стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы налога на добавленную стоимость; колонка 10 – страна происхождения товара; колонка 11 – номер грузовой таможенной декларации. Сведения, заносимые в колонки 10 и 11, указываются в отношении товаров, страной происхождения которых не является Российская Федерация. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах (в ред. Федерального закона от 29.12.2000 № 166-ФЗ). Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя (в ред. Федерального закона от 29.05.02 № 57-ФЗ). В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте. (в ред. Федерального закона от 29.12.2000 № 166-ФЗ).

ПЕРЕВОЗКА Договор перевозки, один из видов гражданско-правовых договоров, регулируется Гражданским кодексом, Уставом внутреннего водного транспорта, Уставом автомобильного транспорта, Кодексом торгового мореплавания, Воздушным кодексом. Все эти акты определяют права и обязанности перевозчика и клиентов (отправителя и получателя). Договоры перевозки подразделяются по видам транспорта: договоры железнодорожной, речной, морской, автомобильной и воздушной перевозки. По перевозимым объектам (субъектам): договоры перевозки пассажиров, грузов, почты и багажа. По числу участвующих в перевозке видов транспорта: договоры перевозки местного сообщения, прямого сообщения и прямого смешанного сообщения. По срокам действия договора: разовые договоры и длительные (например, годовой договор на автомобильном транспорте, навигационный договор на речном и морском транспорте, специальный договор на воздушном транспорте). По договору перевозки груза транспортная организация (перевозчик) обязуется доставить вверенный ей отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату. Порядок предъявления к перевозке грузов, сроки их доставки и выдачи грузополучателю регламентируются Правилами перевозок. По договору перевозки пассажиров перевозчик обязуется перевезти пассажира в пункт назначения, а в случае сдачи им багажа - также доставить последний в пункт назначения и выдать его управомоченному на то лицу; пассажир, в свою очередь, обязуется уплатить установленную плату за проезд и провоз багажа.

ГОСТы по ПРТСР В настоящее время нет единых общесоюзных нормативов данных для расчета и проектирования транспортно-технологических схем предприятий и определения технико-экономических показателей механизации погрузочно-разгрузочных работ. Здесь обобщены некоторые ведомственные и частично «ГОСТированные» материалы, используемые предприятиями и научно-исследовательскими институтами в своей практической деятельности.

ГОСТ 3.1102-81 «Стадии разработки и виды документов». ГОСТ 3.1103-82 «Основные надписи. ЕСТД». ГОСТ 3.1104-81 «Общие требования к формам, бланкам и документам». ГОСТ 3.1105-84 «Фомы и правила оформления документов общего назначения». ГОСТ 3.1109-82 «Термины и определения основных понятий. ЕСТД». ГОСТ 3.1120-83 «Общие правила отражения и оформления требований безопасности труда в технологической документации». ГОСТ 3.1121-84 «Общие требования к комплектации и оформлению документов на типовые и групповые технологические процессы (операции)». ГОСТ 3.1122-84 «Формы и правила оформления документов специального назначения. Ведомости технологические». ГОСТ 3.1124-86 «Общие требования к оформлению технологических документов на бумажных носителях, проектируемых с применением средств механизации и автоматизации». ГОСТ 3.1201-85 «Система обозначений технологических документов». ГОСТ 3.1401-85 «Правила оформления документов на литье». ГОСТ 3.1402-84 «Формы и правила оформления документов на технологические процессы раскроя материалов». ГОСТ 3.1402-85 «Формы и правила оформления документов на технологические процессы и операции ковки и штамповки». ГОСТ 3.1403-86 «Формы и требования к заполнению и оформлению документов на технологические процессы термической обработки». ГОСТ 3.1406-74 «Правила оформления документов на сварку». ГОСТ 3.1407-86 «Формы и требования к заполнению и оформлению документов на технологические процессы (операции), специализированные по методам сборки». ГОСТ 3.1408-85 «Формы и правила оформления документов на технологические процессы получения покрытий». ГОСТ 3.1409-86 «Формы и требования к заполнению и оформлению документов на технологические процессы (операции) изготовления изделий из пластмасс и резины». ГОСТ 3.1602-74 «Правила оформления документов на процессы перемещения». ГОСТ 18343-80 «Поддоны для кирпича и керамических камней» ГОСТ 22831-77 «Поддоны плоские деревянные г/п 3, 2 т» ГОСТ 12.3.009 -75 «Работы погрузочно-разгрузочные» ГОСТ 12.3.020 -80 «Процессы перемещения грузов на предприятиях» ГОСТ 14.301-83 «Общие правила разработки технологических процессов». ГОСТ 14.303-73 «Правила разработки и применения типовых технологических процессов». ГОСТ 14.304-74 «Правила выбора технологического оборудования». ГОСТ 14.308-74 «Правила выбора средств механизации и автоматизации процессов перемещения тарно-штучных грузов». ГОСТ 14.309-74 «Правила применения средств механизации и автоматизации технологических процессов». ГОСТ 14.321-82 «Правила организации процессов перемещения и складирования тарно-штучных грузов». ГОСТ 14861 -74 «Тара производственная. Типы, основные параметры и размеры» ГОСТ 12.3.009-76 «Требования Госбезопасности к погрузке и разгрузке грузов». ГОСТ 12.3.020-80 «Процессы перемещения грузов на предприятиях». ГОСТ 21181-75 «Схемы процессов перемещения тарно-штучных грузов». ОСТ 23.4.251-85 «Правила записи наименований и содержания операций перемещения». ОСТ 1114.2001-84 «Организация погрузочно-разгрузочных и складских работ. Систематизация операций и процессов перемещения, складирования и комплектации». ГОСТ 2.503-74 «Правила внесения изменений в технологические документы».

Коды характеристик документов (ГОСТ 3.1201-85)

Примечание: код «0» проставляется при отсутствии необходимости обозначить конкретный вид. Код «00» проставляется при отсутствии необходимости обозначения конкретного вида технологического процесса по методу изготовления.

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1979; Нарушение авторского права страницы

Рис. 25. Роботизированный и традиционный комплексы машин для внутризаводского перемещения грузов

Рис. 25. Роботизированный и традиционный комплексы машин для внутризаводского перемещения грузов

‑ технологическая операция по формированию и расформированию грузовых единиц;

‑ технологическая операция по формированию и расформированию грузовых единиц;  ‑ операции по взвешиванию и штучному учету;

‑ операции по взвешиванию и штучному учету;  ‑ штабелирование;

‑ штабелирование;  ‑ хранение;

‑ хранение;  ‑ дештабелирование;

‑ дештабелирование;  ‑ транспортирование;

‑ транспортирование;  ‑ транспортирование с учетом;

‑ транспортирование с учетом;  ‑ транспортирование с загрузкой;

‑ транспортирование с загрузкой;  ‑ транспортирование с выгрузкой

‑ транспортирование с выгрузкой