|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

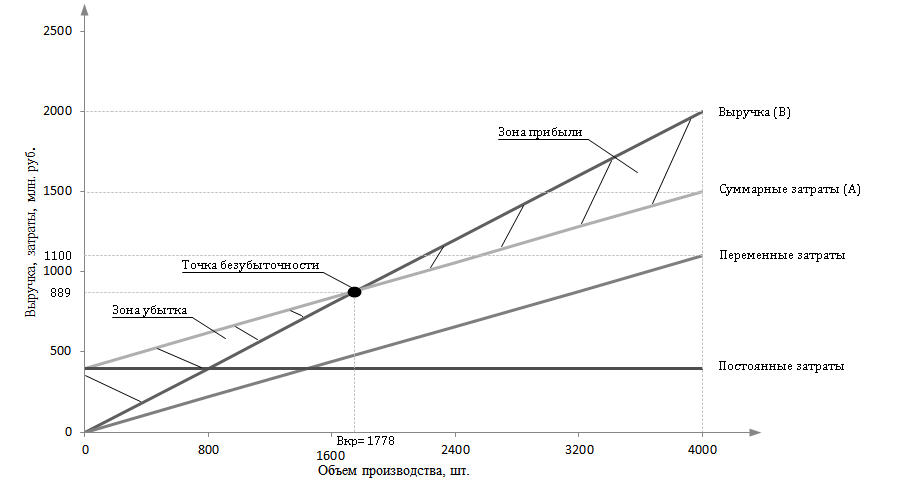

Условно-постоянные и условно-переменные затраты. Определение критического объема производства

По зависимости суммы затрат от изменения объема производства затраты подразделяются на постоянные и переменные. Смысл подразделения затрат на переменные и постоянные заключается в их различном реагировании на изменение объема производства. Переменными (пропорциональными) называются затраты, сумма которых изменяется вместе с изменением объема производства. При изменении объема производства такие затраты в расчете на единицу продукции остаются неизменными. Это расходы на приобретение сырья, материалов, потребление электроэнергии на технологию, транспортные расходы, торгово-комиссионные издержки, железнодорожный тариф и т.п. К постоянным относят затраты, сумма которых не изменяется или слабо изменяется при изменении объема производства. Постоянные затраты на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства продукции. К таким затратам относятся амортизационные отчисления при линейном способе их начисления, арендная плата, оклады управленческих работников, расходы на канцелярские товары, а также расходы на отопление и освещение производственных и внепроизводственных помещений. Кроме этих двух групп затрат, существует группа затрат, которые имеют одновременно переменную и постоянную компоненты. Данные затраты называются «смешанными». Например, расходы на топливо. Если топливо используется в процессе производства, то это переменные затраты, т.е. чем больше произведено продукции, тем большее количество топлива понадобится. Если же это расход топлива на обогрев здания и прочие подобные нужды, то его объём не зависит от объема выпуска продукции, и эта часть будет относиться к постоянным затратам. При изменении объема производства затраты по таким статьям рассчитываются по следующей формуле: С1 = С0 × КПОСТ × В0/ В1+ С0 × (1 - КПОСТ), (1.1) где С0 , С1 – базовое и измененное значение затрат по i - той статье калькуляции, соответственно, руб./ед.; КПОСТ – удельный вес постоянных затрат в статье себестоимости, доли ед.; В0, В1 – базовый и измененный объемы выпуска продукции, соответственно, ед. Разделение затрат на постоянные и переменные играет важную роль в планировании, учете и анализе себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, т.к. их величина при этом уменьшается в расчете на единицу продукции. Переменные расходы возрастают в зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства, при расчете запаса финансовой прочности предприятия и, в конечном счете, - при выборе экономической политики организации. Критическим называется такой объем производства, при котором выручка от реализации продукции в точности хватает на покрытие и переменных, и постоянных затрат, прибыль при этом равна нулю. При критическом объеме производства организация достигает точки безубыточности (точки самоокупаемости, нулевой точки). Критический объем производства определяется по формуле: Вкр = Зпост/(Цед – Зуд.пер.), (1.2) где Вкр – критический объем производства, нат. ед.; Зпост – постоянные затраты на весь объем производства, руб.; Цед – цена единицы продукции, руб./ед.; Зуд.пер. – переменные затраты на единицу продукции, руб./ед.. Критический объем производства можно определить графическим путем. Пример построения графика нахождения критического объема производства: Годовой объем производства продукции составил 4000 штук. Цена одного изделия равна 0, 5 млн. руб./шт. Сумма постоянных затрат организации составляет 400 млн. руб./год. Переменные затраты составили 0, 275 млн. руб./шт., что в расчете на весь объем производства равно 1100 млн. руб. Построение графика осуществляется в следующем порядке: 1) Строится прямая линия, соответствующая постоянным затратам. Она проводится параллельно оси абсцисс через точку на оси ординат, соответствующую сумме постоянных затрат. 2) Строится прямая линия суммарных затрат с помощью точки А. Точка А соответствует фактическому количеству продукции (4000 штук) и суммарным затратам на ее производство (400 +1100 = 1500 млн. руб.). 3) Строится прямая линия, соответствующая выручке от реализации. Эта прямая проходит через две точки: нулевую и точку Б, которая соответствует фактическому объему производства (4000 штук) и фактической выручке от реализации (0, 5× 4000 = 2000 млн. руб.). 4) Точке безубыточности соответствует объем производства, равный 1778 штук и выручка от реализации в сумме 889 млн. руб. Именно при таком объеме реализации выручка точно покрывает суммарные затраты и прибыль равна нулю. При этом левый нижний треугольник показывает зону убытков предприятия, правый верхний – зону прибыли.

Рис. 1.1. График критического объема выпуска продукции

Для того, чтобы определить, какую прибыль получит организация при запланированном объеме производства, какие при этом должны быть переменные, суммарные затраты и какая должна быть выручка от реализации продукции, достаточно от точки на оси абсцисс, соответствующей планируемому объему производства, провести перпендикуляр и спроецировать пересечение этого перпендикуляра с линиями выручки от реализации и суммарных затрат на ось ординат. Запас финансовой прочности – это разница между достигнутой фактической выручкой от реализации и ее пороговой суммой. Если выручка от реализации опускается ниже пороговой суммы, то финансовое состояние организации ухудшается, т.к. у нее возникает дефицит ликвидных средств. Чем больше удельный вес постоянных расходов в суммарных расходах организации, тем сильнее действует производственный рычаг, и наоборот. Это еще раз доказывает, что нельзя бесконтрольно увеличивать постоянные расходы, потому что при снижении выручки от реализации потеря прибыли может оказаться многократно больше. Вместе с тем, если организация уверена в долгосрочной перспективе повышения спроса на свою продукцию (работы, услуги), то она может позволить себе отказаться от режима жесткой экономии на постоянных затратах, потому что организация с большей долей этих затрат будет получать больший прирост прибыли. Однако следует учесть, что при снижении выручки от реализации продукции сумму постоянных затрат на практике очень трудно снизить. Если переменные затраты – это, как правило, затраты на технологию производства и они носят объективный характер, то постоянные затраты — это, как правило, накладные расходы, и часто их снижение затруднено по субъективным причинам. По существу, это означает, что высокий удельный вес постоянных затрат свидетельствует об ослаблении гибкости организации. В случае изменения ситуации на рынке, организации с высокой долей постоянных затрат трудно выйти из своей рыночной ниши и перейти в другую сферу деятельности. Чем больше стоимость основных средств, тем больше организация «увязает» в своей рыночной нише.

Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 4642; Нарушение авторского права страницы