|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет затрат на оплату труда

Сумма расходов по оплате труда директора, главного бухгалтера и кассира предприятия определяется по формуле:

где Зпт – заработная плата, руб.; О – оклад, руб./мес.; ОВф – фактически отработанное время, час.

Сумма расходов по оплате труда основных рабочих определяется по следующей формуле:

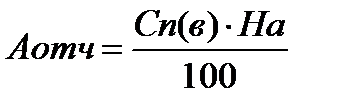

где Ч – число работников данной профессии, чел.; ТСч – часовая тарифная ставка, руб./час.; Дрс – продолжительность рабочей смены, час.; Д – количество рабочих дней в году, д. Расчет страховых взносов Расходы по данной статье включают в себя отчисления от начисленного фонда оплаты труда в: - пенсионный фонд РФ; - фонд обязательного медицинского страхования; - фонд социального страхования. В настоящих методических указаниях следует рассчитывать страховые взносы, принимая ставку, равную 30 %. Расчет амортизационных отчислений При расчете амортизационных отчислений следует руководствоваться Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 [3]. К основным средствам относится имущество, для которого выполняются следующие условия: а) предназначено для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) предназначено для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; в) организация не предполагает последующую перепродажу данного имущества; г) способно приносить организации экономические выгоды (доход) в будущем. Стоимость объектов основных средств погашается посредством начисления амортизации. В данной задаче следует применять линейный способ начисления амортизации, при котором годовая сумма амортизационных отчислений определяется исходя из первоначальной (восстановительной) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Нормы амортизации при решении данной задачи следует применять на уровне: - здания, сооружения и их структурные компоненты - 6%; - легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы обработки данных - 30%; - технологическое, энергетическое, транспортное и иное оборудование- 18% [7]. Амортизационные отчисления определяются по формуле:

где Аотч – амортизационные отчисления, руб.; Сп(в) – первоначальная (восстановительная) стоимость, руб.; На – норма амортизации, %.

Ввиду того, что в течение года было движение основных средств, то в указанной формуле вместо первоначальной (восстановительной) стоимости основных средств следует использовать среднегодовую стоимость. Среднегодовая стоимость основных средств определяется по следующей формуле:

где Сперв.ср.г. – среднегодовая стоимость объектов основных средств на начало года, руб.; Сн.г. – стоимость объектов основных средств на начало года, руб.; Свв. – стоимость введенных объектов основных средств, руб.; Свыб. – стоимость выведенных объектов основных средств, руб.; n – количество полных месяцев работы с момента ввода объектов основных средств, мес.; m – количество полных месяцев «неработы» с момента выбытия объектов основных средств, мес. Расчет прочих затрат В состав прочих затрат включаются: - амортизация по нематериальным активам; - отчисления в ремонтный фонд; - арендная плата; - затраты на охрану предприятия; - затраты на инкассацию выручки; - затраты на оплату телефонных разговоров, почтово-телеграфные банковские операции; - расходы на подготовку и переподготовку кадров; - командировочные расходы; - представительские расходы; - коммерческие расходы; - управленческие расходы. Расчет амортизации по нематериальным активам При расчете амортизационных отчислений по нематериальным активам следует руководствоваться Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/00 [6]. К нематериальным активам относится имущество, для которого выполняются следующие условия: а) отсутствие материально-вещественной (физической) структуры; б) возможность идентификации (выделения, отделения) организацией от другого имущества; в) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; г) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; д) организацией не предполагается последующая перепродажа данного имущества; е) способность приносить организации экономические выгоды (доход) в будущем; ж) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.). К нематериальным активам относятся: - объекты интеллектуальной собственности; - исключительное авторское право на программы для ЭВМ, базы данных; - исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; - деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации). Стоимость нематериальных активов погашается посредством амортизации. В данных методических указаниях применяется линейный способ начисления амортизации. Годовая сумма начисления амортизационных отчислений при линейном способе определяется исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Срок полезного использования нематериальных активов производится исходя из: - срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации; - ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход); - по нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет (но не более срока деятельности организации). Расчет суммы амортизационных отчислений по нематериальным активам выполняется аналогично расчету по основным средствам. Расчет отчислений в ремонтный фонд Ремонтный фонд создается предприятием в целях равномерного включения предстоящих расходов в издержки производства. Отчисления в ремонтный фонд определяются по формуле:

где Ротч – отчисления в ремонтный фонд, руб.; р – процент отчисления в ремонтный фонд, %.

Расчет затрат на охрану предприятия Затраты на охрану предприятия определяются по формуле:

где Зохр. – затраты на охрану предприятия, руб.; Тчас – тариф за один час охраны, руб./час.; Д – число календарных дней в году; Пд – продолжительность одного дня, час. Расчет затрат на инкассацию выручки Расходы на инкассацию выручки определяется по формуле:

где Рин. – расходы на инкассацию выручки, руб.; Выр – выручка от продажи товаров (продукции, работ, услуг), руб.; Т – тариф на инкассацию, руб./руб.

Представительские расходы К представительским расходам относятся затраты предприятия по приему и обслуживанию представителей других предприятий, прибывших для переговоров с целью установления и поддержания взаимовыгодного сотрудничества, а также участников, прибывших на заседания совета (правления) предприятия и ревизионной комиссии. Коммерческие расходы Коммерческие расходы представляют собой затраты по сбыту продукции. В частности, в данную статью могут включаться следующие расходы: на тару и упаковку изделий на складах готовой продукции; по доставке продукции на станцию отправления; погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям; рекламные, расходы. Расчет прибыли (убытка) от продаж Прибыль (убыток) от продаж определяется по формуле:

где П – прибыль (убыток) от продаж, руб.; ВП – валовая прибыль, руб.; КР – коммерческие расходы, руб.; УР – управленческие расходы, руб.

Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 1329; Нарушение авторского права страницы

, (5.2)

, (5.2) , (5.3)

, (5.3) , (5.4)

, (5.4) , (5.5)

, (5.5) , (5.6)

, (5.6) , (5.7)

, (5.7) , (5.8)

, (5.8) , (5.9)

, (5.9)