|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы управления дебиторской задолженностью

Все фирмы стараются производить продажу товара с немедленной оплатой, но требования конкуренции вынуждают соглашаться на отсрочку платежей, в результате чего появляется дебиторская задолженность. Проблема ликвидности (способность актива конвертироваться в денежные средства без значительной потери в цене) дебиторской задолженности становится ключевой почти в каждой организации. В ней, в свою очередь, выделяют несколько проблем: оптимальный объем, оборачиваемость, качество дебиторской задолженности. Решение этих проблем требует квалифицированного управления дебиторской задолженностью, что является одним из способов укрепления финансового положения фирмы. Опыт реформирования предприятий показывает, что меры по возврату дебиторской задолженности входят в группу наиболее действенных мер повышения эффективности за счет внутренних резервов предприятия и могут быстро принести положительный результат. Возврат задолженности в сжатые сроки – реальная возможность пополнения дефицитных оборотных средств. Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления как процесс реализации специфических управленческих функций: планирования, организации, мотивации, стимулирования и контроля. Планирование – это предварительные финансовые решения. Чтобы оно было эффективным, необходимо определить долгосрочную цель организации, стратегию организации, политику действий, рациональные процедуры действий. Организация управления означает координацию действий по такой последовательности: вся область действий должна быть сгруппирована по выбранным функциям; лицам, которые ответственны за свою деятельность, должны быть предоставлены адекватные права. Под мотивацией, стимулированием подразумевается совокупность психологических моментов, которыми определяется поведение человека в целом. Действия по контролю – это подготовка стандартов действий, сравнение фактических результатов со стандартными. Таким образом, управление дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности, обеспечении своевременной ее инкассации. На уровень дебиторской задолженности влияет множество факторов как объективного, так и субъективного характера. К объективным факторам относятся экономические условия, в которых осуществляется предпринимательская деятельность. К субъективным факторам следует отнести профессиональный уровень финансового менеджера, кредитную политику предприятия, влияющую на реализацию. Средний срок оплаты счетов дебиторов в днях – один из важнейших элементов анализа дебиторской задолженности. Средний срок оплаты счетов дебиторов (debtor days), или период оборота дебиторской задолженности (collection period), показывает среднее число дней, требуемое для взыскания (инкассирования) задолженности. В основе определения этого соотношения, лежит следующий принцип: средний срок платежей вычисляется с точностью до одного дня, и задержка кем-то из клиентов оплаты свыше этого срока может побудить компанию к некоторым действиям. Кроме того, фактические сроки оплаты легко сравнивать с теми нормативами, которые устанавливает руководство, т.е. при помощи этого показателя можно контролировать эффективность работы с клиентами. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов. При вычислении берется среднее значение дебиторской задолженности за расчетный период для сглаживания пиковых значений – их использование может привести к появлению «псевдоэкстреммумов», чреватых возникновением заблуждений относительно тенденций развития фирмы. Тенденцию изменения коэффициента оборачиваемости дебиторской задолженности часто используют при определении обоснованности скидки за ранние платежи. Управление дебиторской задолженностью предполагает: – определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции; – анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты; – контроль расчетов с дебиторами по отсроченной или просроченной задолженности; – определение приемов ускорения востребования долгов и уменьшения безнадежных долгов; – задание условий продажи, обеспечивающих гарантированное поступление денежных средств; – прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации. Получение платежей от дебиторов является одним из основных источников поступления средств на предприятие. Дефицит денежных средств в экономике заставил предприятия изменить условия реализации своей продукции, что, в свою очередь, изменило существовавшие ранее отношения с покупателями и практику получения денег и потребовало от предприятий выработки новой политики предоставления кредита и инкассации. Неоднородное влияние инфляции на различные группы товаров усложнило координацию политики в области закупок и политики продаж, что придало дополнительное значение внедрению эффективных процедур инкассации. Учет реальных издержек или выгод от принимаемых кредитных решений может использоваться как инструмент расширения продаж и повышения оборачиваемости текущих активов. Перечислим основные приемы управления дебиторской задолженностью: – учет заказов, оформление счетов и установление характера дебиторской задолженности; – АВС-анализ и XYZ-анализ в отношении дебиторов; – анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров; – оценка реальной стоимости существующей дебиторской задолженности; – уменьшение дебиторской задолженности на сумму безнадежных долгов; – контроль за соотношением дебиторской и кредиторской задолженности; – определение конкретных размеров скидок при досрочной оплате; – оценка возможности факторинга – продажи дебиторской задолженности. Предприятие реализует свою продукцию, предоставляя отсрочку покупателям не более 30 дней. На практике нередки задержки платежей сверх этого срока. Реальное представление о погашении счетов дебиторов дает взвешенное «старение» дебиторской задолженности. Из-за просроченной дебиторской задолженности средний реальный срок оплаты счетов дебиторами больше установленного на 38 дней. Контроль и анализ дебиторской задолженности по срокам возникновения: – позволяет оценить эффективность и сбалансированность политики кредита и предоставления скидок; – определяет области, в которых необходимы дополнительные усилия по возврату долгов; – дает базу для создания резерва по сомнительным долгам; – позволяет сделать прогноз поступлений средств. Наиболее часто употребляемыми способами воздействия на дебиторов с целью погашения задолженности являются направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям. Весьма актуален вопрос о правомочности сопоставления дебиторской и кредиторской задолженности. Здесь позиции аналитика и бухгалтера могут быть диаметрально противоположными: первый допускает возможность сопоставления, второй – нет. При этом бухгалтер обычно приводит следующие аргументы. Иногда считают, что дебиторская задолженность может быть любой, лишь бы она не превышала кредиторскую, и что при анализе следует принимать во внимание только разность между ними. Это мнение глубоко ошибочно, так как предприятие обязано погашать свою кредиторскую задолженность независимо от того, получает оно долги от своих дебиторов или нет. В связи с этим при анализе дебиторской и кредиторской задолженностей их следует рассматривать отдельно: дебиторскую – как средства, временно отвлеченные из оборота, а кредиторскую – как средства, временно привлеченные в оборот. При предоставлении поставщиками отсрочки платежа, как правило, в контракте явно не указывается, сколько эта услуга будет стоить компании-покупателю. Тем не менее в договоре, содержащем условие о возможности выплаты с рассрочкой, всегда существуют так называемые скидки. Например, нередко в контракте встречается следующая формулировка: «Товар поставляется с рассрочкой платежа в две недели. В случае оплаты в день отгрузки покупателю предоставляется скидка в размере 5% стоимости товара». Иначе говоря, предприятие кредитуется под 5% на срок в две недели. Нетрудно посчитать, что за год стоимость такого кредита составит 120%. Для сравнения, средний процент по банковскому кредиту, полученному на год, составит 12–13% в валюте, или 15–16% в рублях. Такой разрыв в стоимости кредитных средств связан с тем, что, кредитуя, производитель, как и банк, берет на себя риски. Однако для банка это основной вид деятельности, а для производителя – не свойственная ему функция. Вследствие этого производитель, как правило, оценивает кредитные риски значительно выше, чем банк, и требует более высокую плату (процентную ставку) за подобное кредитование. Из всего сказанного вытекают общие рекомендации управления дебиторской задолженностью: 1) установить контроль за состоянием расчетов с покупателями; 2) следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и привлечения дополнительно дорогостоящих источников финансирования; 3) использовать предоставление скидок при долгосрочной оплате. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д. Следующий большой блок проблем, связанных с управлением дебиторской задолженностью, – разработка отдельных параметров кредитной политики предприятия. Понятно, что результаты анализа состояния дебиторской задолженности используются и в этом процессе. Процесс управления дебиторской задолженностью невозможен без кредитной политики – свода правил, регламентирующих предоставление коммерческого кредита и порядок взыскания дебиторской задолженности. Кредитная политика принимается на год, по истечении которого уточняются цели и задачи, принятые стандарты, подходы и условия. Приведем типичную структуру этого документа: 1) цели кредитной политики; 2) тип кредитной политики; 3) стандарты оценки покупателей; 4) подразделения, задействованные в управлении дебиторской задолженностью, и т.д. Цели кредитной политики. Целями кредитной политики должны быть повышение эффективности инвестирования средств в дебиторскую задолженность, увеличение объема продаж (прибыли от продаж) и отдачи на вложенные средства. Помимо формализации целей управления дебиторской задолженностью в кредитной политике следует определить задачи, решение которых позволит достичь целевых значений (например, выход на новые рынки сбыта, завоевание большей доли существующего рынка, формирование репутации, минимизация стоимости кредитных ресурсов). Каждая сформулированная задача должна иметь количественное измерение и сроки выполнения. Типы кредитной политики. В процессе формирования принципов кредитной политики необходимо решить, каким образом руководству фирмы следует достигать компромисса между риском и ликвидностью своего бизнеса, учитывая влияние на этот выбор периода предоставления кредита, скидок, стандартов кредитоспособности и политики инкассации. Тип кредитной политики неразрывно связан с типом политики управления оборотными активами. Различают три принципиальных типа комплексного управления оборотными активами – консервативный, умеренный и агрессивный. Применительно к кредитной политике фирмы характерными признаками каждой из стратегий являются отношение к кредитному риску и различная степень ликвидности дебиторской задолженности. Консервативный тип кредитной политики направлен на минимизацию кредитного риска. Если «консерватизм» считать залогом ликвидности, то при этом типе кредитной политики фирма существенно повышает ликвидность дебиторской задолженности и не стремится к получению высокой дополнительной прибыли за счет расширения реализации продукции (рентабельность) в кредит. Осуществляя такой тип кредитной политики, фирма существенно сокращает круг покупателей товара в кредит за счет групп повышенного риска; минимизирует сроки предоставления кредита и его размера; ужесточает условия предоставления кредита и повышает его стоимость; использует жесткие процедуры инкассации дебиторской задолженности. В результате такого типа управления оборотными активами доля оборотных активов в общих активах сравнительно невелика (менее 40%), а период их оборачиваемости небольшой – 52 дня. Умеренный тип кредитной политики фирмы характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа. Доля оборотных активов в общих активах составляет 45%, продолжительность оборота оборотных средств – 72 дня. Агрессивный (мягкий) тип кредитной политики приоритетной целью ставит повышение рентабельности, т.е. максимизацию дополнительной прибыли за счет расширения объема реализации товара в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита. В результате такого типа управления оборотными активами их доля в общих активах составляет более 50%, продолжительность оборота оборотных средств – 95 дней. В настоящее время используют даже такой вариант – 0% за кредит, когда торговая компания заключает договор с банком и сама расплачивается за проценты, при этом проценты включены в стоимость товара, покупатель платит только за перевод денег 0, 5–1%. При принятии решения о типе кредитной деятельности фирмы стратегические направления в области кредитной политики можно выявить с помощью матричного метода, одного из признанных методов анализа стратегии в менеджменте. Применительно к кредитной политике фирмы с точки зрения ликвидности, риска и рентабельности дебиторской задолженности матрица выглядит следующим образом (табл. 3.2). Таблица 3.2 Матрица стратегии кредитной политики фирмы

Кредитная политика фирмы состоит из блоков. Для агрессивной политики характерны высокий уровень рентабельности и риска. Противоположный блок – консервативная политика, которая характеризуется высокой ликвидностью, низким риском и низкой рентабельностью. Как видно из матрицы, на пересечении сфер находится умеренный тип кредитной политики. Уровень показателей рентабельности, ликвидности и риска оценивается по стандартам данной макро– и микросреды. Комплекс задач, определяемых целями кредитной политики организации, решение которых будет способствовать в том числе сокращению дебиторской задолженности, включает в себя: – определение кредитных лимитов в отношениях с покупателями (заказчиками); – контроль за сроками погашения дебиторской задолженности и принятие последующих мер по ее взысканию (напоминание, санкции и т.п.); – сбор и управление информацией о покупателях (заказчиках); – оценку платежеспособности покупателя (заказчика); – контроль платежных условий заказов; – мониторинг дебиторской задолженности (периода оборота, оборачиваемости, возраста дебиторской задолженности и т.д.); – анализ, планирование и контроль кредитных и долговых отношений; – коммуникацию со службами маркетинга, ценообразования и др. Решение этих задач возлагается на имеющего соответствующую квалификацию работника – менеджера по кредитам либо, если речь идет о крупном предприятии, – на самостоятельно организованную службу (отдел). Наиболее тесные коммуникационные связи такой отдел имеет с бухгалтерией предприятия и службой маркетинга. Система кредитных условий включает в себя четыре элемента: 1) срок кредита (кредитный период), т.е. время, которым располагают покупатели, прежде чем им придется заплатить за товар; 2) скидки, предоставляемые в качестве поощрения за быстрые платежи; 3) стандарты кредитоспособности, указывающие на минимальную финансовую силу подходящих клиентов, покупающих в кредит; 4) политика взимания платы, отражающая жесткость или мягкость подхода предприятия к клиентам, задерживающим платежи. Скидки за ранние платежи – это сокращение цены покупки или продажи, выраженное в процентах, которое предоставляется в случае оплаты счета-фактуры в ранний период установленного срока. Эта мера стимулирует покупателей, приобретающих товар в кредит, оплачивать счета как можно быстрее. Предоставление скидки выгодно как покупателю, так и продавцу. Покупатель имеет прямую выгоду от снижения затрат на покупку товаров. Стоит отметить, что скидки за оплату счетов (на 5–10 дней) в большинстве стран Европы составляют 3%, поэтому покупателям выгодно пользоваться скидками. Продавец получает косвенную выгоду в связи с ускорением оборачиваемости средств, вложенных в дебиторскую задолженность, которая, как и производственные запасы, представляет иммобилизацию денежных средств. Стандарты оценки покупателей. Покупатели, как правило, имеют различные возможности по объемам закупок, своевременности оплаты и претендуют на различные условия предоставления отсрочки платежа. Для того чтобы дифференцировать условия коммерческого кредитования, но избежать при этом злоупотреблений со стороны менеджеров отдела продаж, необходимо раз работать алгоритм оценки покупателей. Создание алгоритма дифференциации условий предоставления отсрочки платежа предполагает выполнение ряда шагов. 1. Отбор показателей, на основании которых будет проводиться оценка кредитоспособности контрагента (своевременность погашения ранее предоставленных отсрочек платежа, прибыльность бизнеса, ликвидность, размер чистых оборотных активов и т.д.). 2. Определение принципов присвоения кредитных рейтингов клиентам компании. Рейтинг присваивается на определенный период, по истечении которого должен пересматриваться, например, один раз в месяц. 3. Разработка кредитных условий для каждого кредитного рейтинга, т.е. установление: – цены реализации; – времени отсрочки платежа; – максимального размера коммерческого кредита; – системы скидок и штрафов. Пример кредитного рейтинга по таким показателям, как платежная дисциплина и объем поставок, приведен в табл. 3.3. Сначала клиенты ранжируются по платежной дисциплине. Получившие рейтинг D или Е к ранжированию по объему продаж не допускаются. Для компаний, получивших рейтинги А, В и С, рекомендованы следующие условия работы: – рейтинг С – работа с такой компанией только при условии наличия залога; – рейтинг В – обязательное описание в договорах системы штрафов и пеней и их строгое исполнение; – рейтинг А – предоставление отсрочки платежа без использования санкций со стороны компании. На основании рейтинга объема поставок определяются максимально допустимый объем товарного кредита и цены на реализуемую продукцию. Например, для компании с рейтингом объема поставок В размер товарного кредита не должен превышать 50 млн руб. в год, а цена реализации устанавливается на 5% ниже базовой, для рейтинга А кредитный лимит не больше 100 млн руб. в год, а цена – на 10% ниже базовой.

Таблица 3.3 Значения кредитных рейтингов

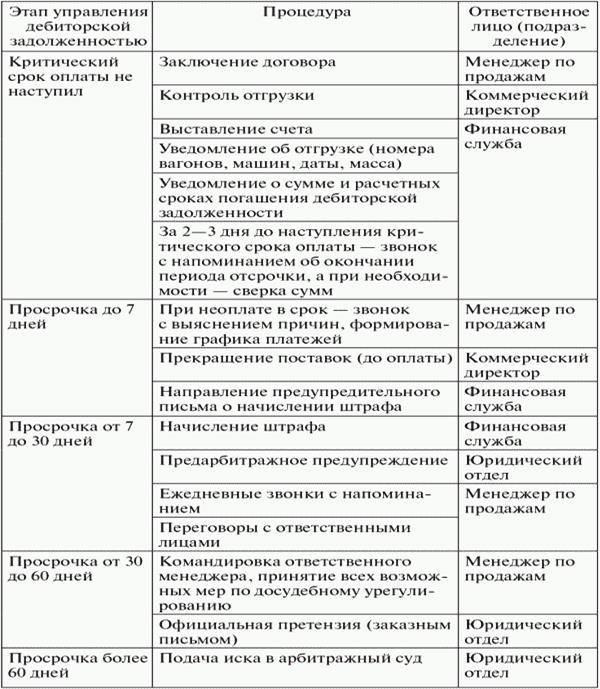

Подобное ранжирование удобно в повседневной деятельности для принятия оперативных решений. При необходимости принятия стратегического решения, например, выборе из двух покупателей наиболее перспективного, следует учитывать более широкий набор факторов, чем объем закупок и платежная дисциплина. Могут использоваться такие показатели, как рентабельность продаж и перспективный объем реализации покупателю. Немаловажно также рассмотрение неколичественных характеристик: репутация клиента на рынке и существование гарантов (обеспечителей). Для проведения комплексной оценки стратегической привлекательности того или иного клиента могут использоваться балльные системы оценки перечисленных показателей. Клиентский скоринг – следующий способ ранжирования покупателей по критерию финансового результата (маржинальный доход, валовая или чистая прибыль) в зависимости от уровня дохода, который они приносят. Различные клиенты имеют разную ценность для компании, поэтому, чтобы выработать оптимальные способы работы с каждым из них, клиентов нужно ранжировать. В основном ранжирование клиентов используется для: – сегментации клиентов по определенным признакам (например, по статусу, размеру или прибыльности) с дальнейшей разработкой регламентов (правил) работы с каждым сегментом; – создания различных групп на основе определенных условий (например, группы компаний, которые являются клиентами больше пяти лет, либо группы дебиторов); – выделения в группы отдельных типов компаний при условии разработки регламентов взаимодействия для каждой такой группы; – выделения специальных групп компаний (например, группы «черный список»), если взаимодействие с ними требует особого подхода. Среди наиболее часто встречающихся критериев для ранжирования можно выделить следующие. 1. По статусу: потенциальные, действующие, неохваченные, нереализованные, бывшие клиенты. Анализ группы бывших клиентов может дать информацию о частоте и причинах их ухода. Информация о нереализованных или неохваченных клиентах (например, тех, с кем еще не успели связаться после участия в выставке) – также хороший материал для анализа. В первом случае важно определить причины отказа, а во втором – спланировать дальнейшие действия в отношении таких клиентов. 2. По значимости. Критерии группировки действующих клиентов по степени значимости для компании могут быть различными. Например, рекламные агентства группируют клиентов в зависимости от размера рекламного бюджета, торговые – от объема продаж, а банки – от активности по счетам. 3. По прибыльности. Чаще всего прибыльность клиента рассчитывается телекоммуникационными и финансовыми компаниями. В основе системы клиентского скоринга лежит универсальный рейтинг клиента – агрегированный показатель, характеризующий экономическую эффективность работы с покупателями. Он базируется на величине маржи по клиенту, определяемой следующим образом: Маржа = Оборот – Себестоимость товара для компании – Прямые затраты. При этом прибыль компании рассчитывается как разница между маржей и косвенными расходами. В качестве оборота используется месячная величина отгрузки данному клиенту. Рейтинг клиента определяется за период, кратный одному месяцу, и пересматривается с такой же периодичностью. Себестоимость товара состоит из фактических расходов компании на закупку товара у поставщиков и его продажу конечному покупателю, включая покупную стоимость товара. Себестоимость можно вычислить по следующей формуле: Себестоимость = Оборот / (1 + Процент наценки) + Оборот/Индивидуальная скидка. К прямым относятся затраты на отвлечение капитала из оборота и прочие переменные затраты (на закупку, рекламу). Расходы на отвлечение капитала из оборота обусловлены возможным кредитованием клиентов путем предоставления им отсрочки платежа (товарного кредита). Величина таких затрат определяется следующим образом: Затраты на капитал = (Среднемесячная дебиторская задолженностьх Цена капитала) / 12. Формула среднемесячной дебиторской задолженности (ДЗ) выглядит так: Среднемесячная ДЗ = (Оборот х Период инкассации ДЗ) / 30. В качестве ориентира для определения цены капитала используются процентные ставки по краткосрочным банковским кредитам, по которым компания реально может привлечь денежные средства, либо ожидаемая собственниками доходность на капитал, если фирма самостоятельно финансирует свои оборотные активы. Цена капитала может варьироваться в зависимости от того, ставит компания своей целью расширение коммерческого кредитования покупателей (в этом случае ставка может снижаться вплоть до нуля) либо, наоборот, стимулирует клиентов к предоплате или оплате по факту (ставка растет вплоть до уровня, при котором компания откажется от кредита). За основу расчета цены капитала может быть принята ставка средневзвешенной стоимости капитала (Weight averаge cost of capital – WACC), рассчитываемая ежеквартально. Таким образом, расчет маржи по клиенту для целей клиентского скоринга можно представить следующим образом: Маржа = Оборот х [1–1 / (1 + Процент наценки) – Индивидуальная скидка – (Период инкассации ДЗ / 30) / (Цена капитала / 12) – Доля переменных затрат в обороте]. Приведенная формула увязывает все условия работы с клиентом в единый показатель и позволяет составить рейтинг клиентов в зависимости от его величины. Единица шкалы должна соответствовать существенному, по мнению фирмы, увеличению финансового результата. Один из возможных вариантов шкалы универсального рейтинга приведен в табл. 3.4. Таблица 3.4 Пример шкалы рейтинга Используя данную формулу, можно рассчитать рейтинг для всех клиентов, после чего ранжировать их в зависимости от величины рейтинга на группы, для каждой из которых применять индивидуальные механизмы финансовой политики. Например, клиент А отгружает товар в среднем на 250 000 руб. в месяц с наценкой 35%. При оплате в течение 14 дней клиент получает скидку от цены в размере 2% (причем клиент действительно придерживается этого срока оплаты и получает эту скидку). Цена капитала фирмы составляет 30%, переменные расходы находятся на уровне 10% оборота. Определим рейтинг клиента по шкале, приведенной в табл. 3.4: Маржа = 250 000 руб. х [1–1 / (1 + 0, 35) – 0, 02–14 / 30 / 0, 3 / 12–0, 1] = 31 898 руб. Соответственно, рейтинг клиента А равен трем (маржа попадает в интервал от 30 000 до 40 000 руб.). Маржа = 450 000 руб. х [1–1 / (1 + 0, 25) – 0, 02–28 / 30 / 0, 3 / 12–0, 1] = 25 500 руб. Таким образом, клиентский рейтинг снизится с 3 до 2, соответственно, фирме такое изменение условий невыгодно, и от него следует отказаться. Аналогичным образом рассчитывается экономическая целесообразность мероприятий по стимулированию сбыта. Предположим, готовится акция, по которой при увеличении товарооборота на 50% клиент награждается ценным призом стоимостью 10 000 руб. Использование шкалы рейтинга вместо непосредственного анализа маржинального дохода целесообразно в силу следующих причин: – компактная шкала рейтинга удобнее для работы, чем большое количество значений маржинальной прибыли по каждому клиенту; – зачастую нежелательно давать менеджерам по продажам информацию о том, какую прибыль получает компания от работы с клиентами. Работа с рейтингом (особенно когда порядок его расчета встроен в корпоративную информационную систему) позволяет менеджерам проводить качественный анализ прибыльности клиентов без предоставления им лишней информации. Принципы ранжирования зависят от услуг или товаров, предлагаемых компанией (однородные или нет), рынка, на который ориентировано предложение, размера компании, вида бизнеса, уровня дохода, который может быть получен от того или иного клиента, и перспективности клиентов в плане потребления предлагаемых услуг. С учетом совокупности этих факторов формируются различные тарифные планы, возможные условия оплаты и т.д. Исходя из формулы маржи можно выделить две группы параметров, влияющих на ее размер: индивидуальные и общие. Индивидуальные параметры у каждого клиента свои: – оборот; – процент наценки; – процент индивидуальной скидки; – период инкассации дебиторской задолженности. Общие параметры совпадают для всех клиентов – цена капитала и процент переменных затрат, но их значения со временем могут меняться. Управление этими параметрами позволяет изменять величину маржи по клиенту и, как следствие, его рейтинг. Наиболее интересные возможности клиентский скоринг предоставляет в ситуациях, когда клиент намерен изменить какие-то параметры работы (оборот, уровень наценки, срок кредитования и т.д.), а также при организации различных маркетинговых мероприятий. Например, клиент А предложил увеличить товарооборот с 250 000 до 450 000 руб. при условии одновременного сокращения торговой наценки до 25% и увеличении периода оплаты до 28 дней (скидка в 2% сохраняется). Необходимо принять решение о целесообразности данного шага. Для этого рассчитываем рейтинг клиента при принятии положительного решения. Для клиента успешное участие в этом конкурсе будет соответствовать следующему рейтингу: Маржа = 375 000 руб. х [1–1 / (1 + 0, 35) – 0, 02 – 14 / 30 / 0, 3 / 12–0, 1] = 47 847 руб. В этом случае маржа превышает первоначальную маржу на 1594, 9 руб. Результат акции = Рост прибыли – Затраты на акцию = 5949 руб. Участие клиента в акции выгодно, поскольку помимо роста товарооборота компания получит дополнительную прибыль в размере 5949 руб. Важным свойством клиентского рейтинга является присущая ему аддитивность: рейтинги отдельных клиентов можно складывать (так как они привязаны к вполне конкретному экономическому показателю – маржинальному доходу). Это позволяет рассчитывать рейтинги не только для отдельных клиентов, но и для групп взаимосвязанных (аффилированных) клиентов, регионов, отделов продаж фирмы, направлений, продуктовых линеек и т.д. Рейтинговый подход также можно распространить на сбытовые подразделения компании, рассчитывая маржинальный доход по каждому менеджеру и увязывая размер оплаты труда со значением рейтинга. К примеру, каждый пункт рейтинга клиента, обслуживаемого менеджером, можно приравнять к некой фиксированной сумме месячной оплаты труда. Тогда менеджер будет заинтересован в том, чтобы рейтинги его клиентов (и, соответственно, прибыль фирмы) были максимальными. Расчет рейтингов удобнее всего реализовать непосредственно в корпоративной информационной системе. Подразделения, задействованные в управлении дебиторской задолженностью. Необходимо строго распределить ответственность за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами. Нередко за продажи и взыскание задолженности отвечают разные подразделения, имеющие противоречивые задачи. Например, менеджер по продажам (коммерческий отдел) мотивирован продать как можно больше, а менеджер по работе с дебиторами (финансовая служба) – получить денежные средства и минимизировать уровень задолженности. Это приводит к недовольству со стороны клиентов и конфликту подразделений. Оправданна схема распределения ответственности, при которой коммерческая служба отвечает за продажи и поступления, финансовая служба берет на себя информационную и аналитическую поддержку, а юридическая служба обеспечивает юридическое сопровождение (оформление кредитного договора, работа по взиманию задолженности через суд). Необходимо не только распределить ответственность между подразделениями, но и описать действия всех занятых в управлении дебиторской задолженностью сотрудников в регламенте управления дебиторской задолженностью (табл. 3.5). Таблица 3.5 Регламент управления задолженностью в организаци

Финансовая служба формирует основные принципы управления дебиторской задолженностью подразделения, задействованные в управлении дебиторской задолженностью лимиты, сроки, условия предоставления кредита, контроль погашения. Если просрочка составляет больше 30 дней, то информация об этом передается руководителю службы продаж для контроля. На определенном этапе выставляется претензия, подключаются служба безопасности и юридический отдел. Если выясняется, что платеж от покупателей не пришел по вине менеджера, компания может его оштрафовать или потребовать компенсировать часть убытков.

Методы управления запасами Очень часто сотрудники отдела продаж, стремясь удовлетворить все потребности покупателей и увеличить выручку компании, наращивают запасы, значительно превышающие реальные потребности бизнеса. Такие действия могут привести к резкому снижению его ликвидности и даже банкротству. Не допустить этого – первоочередная задача финансового директора, который должен выяснить: – сможет ли компания удовлетворить все требования покупателей быстро и в необходимом объеме и не содержатся ли на складе товары, немедленная доставка которых покупателям не нужна; – какая часть средств вложена в «мертвые» и излишние запасы; – какой объем запасов позволит снизить издержки хранения и существенно не повлияет на выручку компании; – повысит ли расширение ассортимента рентабельность компании; – как минимизировать затраты на хранение и прочие эксплуатационные расходы. Управление запасами составляет наиболее важную сферу логистического менеджмента фирмы с точки зрения как трудоемкости, так и связанных с нею затрат. Запасы в том или ином виде присутствуют на всем протяжении логистических цепей и каналов, иммобилизируя значительную часть оборотного капитала фирмы. Затраты на управление запасами достигают 40% и более общих логистических издержек. Роль запасов в логистике столь велика, что на Западе ее часто определяют как «менеджмент запасов, находящихся в покое или движении». Запасы как экономическая категория играют важную роль в сферах производства и обращения продукции. В терминологическом словаре по логистике материальные запасы (inventory) определены как находящиеся на различных стадиях производства продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс внутреннего потребления или потребления производственного. Чтобы определить, от каких товаров компания может легко отказаться, полезно проранжировать ассортимент с учетом вклада от продажи каждого товара в общую выручку. Большинство информационных систем классифицируют или ранжируют товары, имеющиеся на складе, в зависимости от валовой годовой стоимости проданных запасов. Например, товары могут быть расположены в порядке убывания в соответствии с объемом продаж: – товары категории А обеспечивают 80% продаж; – категории В – 15% продаж; – категории С – 4% продаж; – категории D – 1% продаж; – товары категории X не продавались в последние месяцы и являются «мертвыми» запасами. Однако такое ранжирование позволяет выявить товарные позиции, повышающие оборачиваемость запасов, т.е. возможности получения прибыли, но не помогает определить, запасы каких товаров нужно иметь. Покажем это на примере (табл. 3.6). Таблица 3.6 Отчет по продажам

Стоимость проданного товара А1 и А2 высока, однако покупат< Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 2831; Нарушение авторского права страницы