|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Полиномиально распределенные лаги Алмон

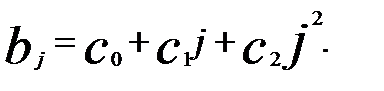

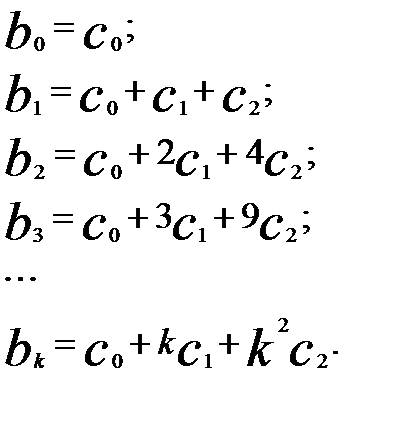

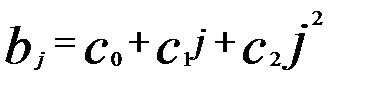

В 1965 г. III. Алмон предложила способ оценки параметров модели с распределенными лагами на основе гипотезы о том, что лаговые коэффициенты регрессии аппроксимируются полиномом соответствующей степени от величины лага. Это значит, что в модели Предположим, что

Подставим эти соотношения для

Будем рассматривать слагаемые в скобках при

где

Оценка параметров при преобразованных переменных z реализуется традиционным МНК. При этом случайные отклонения

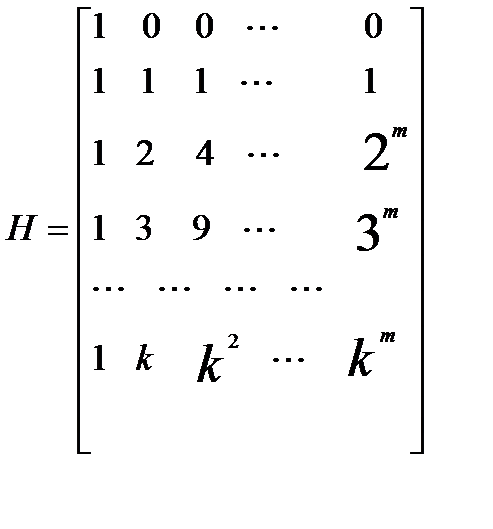

В матричном виде можно записать, что b = Hc, где

Тогда модель в целом принимает вид у = ХНс + Стандартная ошибка коэффициентов регрессии при лаговых переменных определится как Далее через t-критерий Стьюдента оценивается значимость коэффициентов Качество модели оценивается через коэффициент детерминации у = Zc + Таким образом, применение метода Алмон включает в себя следующие этапы работы: 1) определение максимальной величины лага k; 2) определение степени полинома m, описывающего распределение коэффициентов регрессии 3) расчет преобразованных переменных z; 4) расчет параметров линейной регрессии у от преобразованных переменных z, т.е. оценка 5) переход к исходным параметрам Теоретически достаточно сложно определить максимальную величину лага к. В основном для этой цели используется экспериментальный путь: строится уравнение с большим числом последовательных лагов и с постепенным его уменьшением изучается значимость коэффициентов регрессии при лаговых объясняющих переменных. Останавливаются на варианте, для которого все коэффициенты регрессии статистически значимы. Степень полинома задается исследователем, исходя из соответствующих теоретических соображений и результатов предыдущих исследований. Пример 5.6 По данным за 32 квартала об объеме продукции (у — в млн. руб.) и инвестициях в основной капитал (х — в млн. руб.) строится модель с распределенными лагами

Объем продукции и инвестиции в основной капитал

Таблица 5.13.

Предполагая квадратичную зависимость

Соответственно модель с распределенными лагами примет вид

Расчет преобразованных переменных z, - представлен в табл., где

Применяя к преобразованным данным обычный МНК, получим следующее уравнение:

Все параметры уравнения статистически значимы ( Далее найдем коэффициенты регрессии исходной модели, т.е.

Модель регрессии с распределенными лагами примет вид

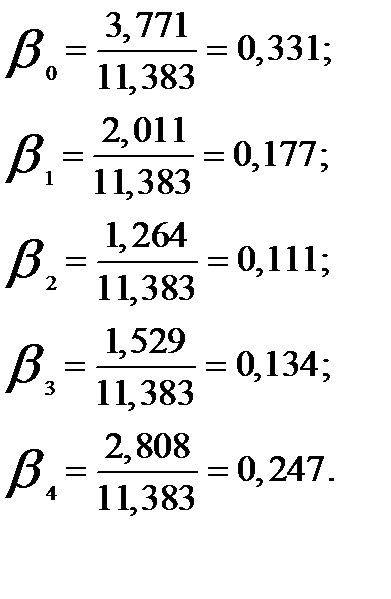

Для свободного члена а стандартная ошибка составила 0, 313. Соответственно по t-критерию Стьюдента все параметры оказались статистически значимыми. Модель показывает, что рост инвестиций в текущем периоде на 100 тыс. руб. способствует росту объема продукции в том же периоде в среднем на 377 тыс. руб., а через квартал — на 578 тыс. руб. В целом же через год прирост объема продукции за счет роста инвестиций на 100 тыс. руб. ожидается в размере 1, 138 млн руб. (3, 771 + 2, 011 + 1, 264 + 1, 529 + 2, 808 = 11, 383). Определив относительные коэффициенты регрессии

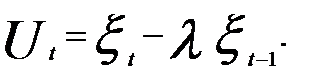

Метод Койка Для модели с бесконечным числом лаговых значений объясняющей переменной

В уравнении (2) первые к коэффициентов распределенного лага являются свободными (принимают любые значения), а остальные лаговые коэффициенты убывают в геометрической прогрессии. Если в уравнении (5.44) предположить, что убывание лаговых коэффициентов в геометрической прогрессии происходит сразу же, а не через интервал времени к, то получим следующую модель:

Коэффициенты данной модели согласовываются с коэффициентами уравнения (5.43), а именно

Это означает, что оценив три параметра уравнения (5.45), т.е. Однако наличие в модели (5.45) бесконечного числа лаговых переменных затрудняет практическую ее реализацию, ибо исследователь имеет дело, как правило, с конечным числом лагов. Оценка параметров модели (5.45) возможна, если применить преобразование Койка. Предполагая, что в модели (5.43) все лаговые коэффициенты имеют одинаковый знак и уменьшаются в геометрической прогрессии, Л. М. Койк предложил для оценки параметров модели (5.45) следующую процедуру: — построить модель (5.45) для момента времени (t - 1), т.е. получить уравнение

— умножить уравнение (5.47) на λ, т.е. получить уравнение

— вычесть из уравнения (5.45) уравнение (5.48):

— после преобразования получить уравнение

Уравнение (5.49) получило название преобразование Койка. Практически в модели (5.49) от уравнения с распределенными лагами с бесконечным их числом (1) Л. М. Койк перешел к модели авторегрессии, для которой требуется оценить всего три параметра: а, Рассмотренный подход нашел широкое применение в исследовании кумулятивного эффекта рекламы на объем продаж, т.е. текущий объем продаж рассматривается в зависимости от расходов на рекламу текущего периода, объема продаж в предыдущий период времени и ошибки Преобразование Койка может быть использовано и при решении модели (5.44), когда несколько первых коэффициентов остаются свободными, а для оставшихся лагов реализуется данное преобразование. Например, считая, что

Далее после применения преобразования Койка получается уравнение

т.е. происходит переход к модели авторегрессии с распределенными лагами. Преобразование Койка приводит к существенным упрощениям, ибо вместе с уменьшением числа оцениваемых параметров устраняется и проблема мультиколлинеарности факторов: теперь в модели (5.49) содержится две независимые переменные Модель Койка позволяет анализировать краткосрочный и долгосрочный мультипликаторы. Краткосрочным мультипликатором является параметр

В модели Койка (5.49) случайная ошибка Поскольку уравнение (5.49) является моделью авторегрессии, то остатки

Модели авторегрессии Преобразование Койка сворачивает модель с распределенными лагами к модели авторегрессии, т.е. к модели, в правой части которой используется лаговая зависимая переменная. Это не единственный вид авторегрессионных моделей. Но все же достаточно распространенный:

Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 1002; Нарушение авторского права страницы

параметр

параметр  рассматривается как функция:

рассматривается как функция:  При этом априори выдвигается предположение о степени полинома. Как правило, используется многочлен невысокой степени (m≤ 4).

При этом априори выдвигается предположение о степени полинома. Как правило, используется многочлен невысокой степени (m≤ 4). Тогда каждый из коэффициентов

Тогда каждый из коэффициентов

,

,  и

и  как новые переменные z, т.е. модель с распределенными лагами примет вид

как новые переменные z, т.е. модель с распределенными лагами примет вид

,

,  и

и  определяются как

определяются как

удовлетворяют предпосылкам МНК. Далее на основе параметров

удовлетворяют предпосылкам МНК. Далее на основе параметров  - матрица весов при лаговых коэффициентах

- матрица весов при лаговых коэффициентах  = Zc +

= Zc +

для уравнения регрессии

для уравнения регрессии  от преобразованных переменных z, т.е. по модели

от преобразованных переменных z, т.е. по модели ;

;  (5.41)

(5.41)

имеем соотношения

имеем соотношения (5.42)

(5.42)

; df = 26).

; df = 26).  = 0, 9955 указывает на хорошее качество модели.

= 0, 9955 указывает на хорошее качество модели. =3, 7713;

=3, 7713;  = 3, 7713 + (-2, 2668) + 0, 5065 = 2, 011;

= 3, 7713 + (-2, 2668) + 0, 5065 = 2, 011;  = 3, 7713 - 2 • 2.2668 + 4 • 0, 5065 = 1, 2637;

= 3, 7713 - 2 • 2.2668 + 4 • 0, 5065 = 1, 2637;  = 3, 7713 - 3 • 2, 2668 + 9 • 0, 5065 = 1, 5294;

= 3, 7713 - 3 • 2, 2668 + 9 • 0, 5065 = 1, 5294;  = 3, 7713 - 4 • 2, 2668 +16 • 0, 5065 = 2, 8081.

= 3, 7713 - 4 • 2, 2668 +16 • 0, 5065 = 2, 8081.

(5.43) оценка параметров не представляется возможной без какого-либо допущения относительно поведения коэффициентов при лаговых переменных. Одним из допущений является предположение о том, что после некоторой длины лага (например, k) коэффициенты распределенного лага начнут убывать геометрически с одинаковым темпом λ (0< λ < 1). Тогда уравнение (5.43) может быть записано в виде

(5.43) оценка параметров не представляется возможной без какого-либо допущения относительно поведения коэффициентов при лаговых переменных. Одним из допущений является предположение о том, что после некоторой длины лага (например, k) коэффициенты распределенного лага начнут убывать геометрически с одинаковым темпом λ (0< λ < 1). Тогда уравнение (5.43) может быть записано в виде (5.44)

(5.44) (5.45)

(5.45) (5.46)

(5.46) и λ, можно перейти к модели (5.43): а и

и λ, можно перейти к модели (5.43): а и  определены по модели (5.43),

определены по модели (5.43),  и т.д.

и т.д. (5.47)

(5.47) (5.48)

(5.48)

(5.49)где

(5.49)где  .

. и λ. Далее из соотношения (5.46) находятся параметры исходной модели (5.43).

и λ. Далее из соотношения (5.46) находятся параметры исходной модели (5.43). .

. и

и  остаются свободными, а начиная с

остаются свободными, а начиная с  все лаговые коэффициенты убывают с одинаковым темпом, можно записать

все лаговые коэффициенты убывают с одинаковым темпом, можно записать (5.50)

(5.50)

и

и  .

. , а долгосрочным — сумма коэффициентов регрессии, представляющая собой сумму геометрической прогрессии

, а долгосрочным — сумма коэффициентов регрессии, представляющая собой сумму геометрической прогрессии

коррелирована с переменной

коррелирована с переменной  . Поэтому оценивание параметров ее модели традиционным МНК дает смещенные и несостоятельные оценки. Вместо МНК могут быть применены инструментальные переменные или метод максимального правдоподобия.

. Поэтому оценивание параметров ее модели традиционным МНК дает смещенные и несостоятельные оценки. Вместо МНК могут быть применены инструментальные переменные или метод максимального правдоподобия. (5.51) Между тем интерпретация параметров данной модели имеет свою специфику, что и будет рассмотрено ниже.

(5.51) Между тем интерпретация параметров данной модели имеет свою специфику, что и будет рассмотрено ниже.