|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка автокорреляции остатков по модели авторегрессии

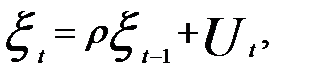

Рассмотренный ранее критерий Дарбина — Уотсона не применим для моделей авторегрессии, содержащих в составе объясняющих переменных лаговые значения зависимой переменной. Связано это с тем, что критерий Дарбина — Уотсона для модели авторегрессии может принимать значение, близкое к двум, как при отсутствии, так и при наличии автокорреляции остатков. Предположим, что в модели авторегрессии (5.51) имеет место автокорреляция остатков, т.е. случайное отклонение можно рассматривать как авторегрессию вида

где ρ — коэффициент автокорреляции первого порядка; Ut — случайная составляющая. Тогда уравнение (5.51) можно представить как

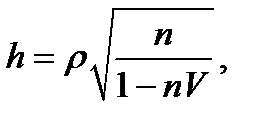

В уравнении (5.57) h-статистика Дарбина:

где ρ — коэффициент автокорреляции в остатках первого порядка, который практически используется при расчете критерия Дарбина — Уотсона, т.е.

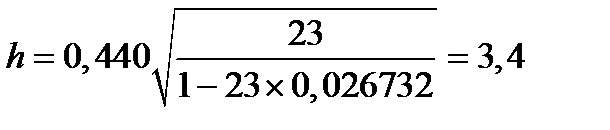

n— число наблюдений в модели; V — выборочная дисперсия коэффициента при лаговой зависимой переменной При большом числе наблюдений и при отсутствии в остатках автокорреляции первого порядка h-статистика Дарбина подчиняется стандартизированному нормальному распределению, Поэтому фактическое значение h сравнивается с табличным по заданному уровню значимости α. Если |h| больше критического значения, то нулевая гипотеза об отсутствии автокорреляции ошибок отклоняется. При практических расчетах чаще всего α берется как 0, 05 и если |h| > 1, 96, то гипотеза об отсутствии автокорреляции остатков отвергается. Из уравнения (15) следует, что h-статистика не применима, если величина (nV) > 1. Кроме того, данный критерий предназначен для больших выборок (например, для n> 30). h-статистика зависит от квадрата стандартной ошибки параметра только при лаговой зависимой переменной В рассматриваемом примере автокорреляция остатков не устранена, о чем свидетельствует h-статистики Дарбина: коэффициент автокорреляции в остатках ρ составил 0, 440; стандартная ошибка коэффициента регрессии при переменной Автокорреляция в остатках по авторегрессионным моделям может быть устранена с помощью авторегрессионных преобразований с использованием моделей ARMA иARIMA.

Авторегрессионные процессы и их моделирование (общая характеристика) Авторегрессионные процессы Рассмотренные ранее модели авторегрессии содержали в правой части наряду с лаговыми зависимыми переменными

В зависимости от того, сколько предыдущих уровней временного ряда включено в уравнение (5.59), авторегрессионный процесс может быть разного порядка. Если текущее значение уровня динамического ряда

Процессы AR могут быть стационарными и нестационарными. Чтобы процесс был стационарным, коэффициенты Рассмотренное условие стационарности для процесса AR(1) означает, что в уравнении (5.60) параметр Авторегрессионный процесс с большим числом лагов предполагает очень длинные динамические ряды, которые далеко не всегда имеются в эконометрических исследованиях. При наличии коротких временных рядов стационарные AR - процессы могут иметь место после удаления из уровней ряда тенденции и сезонных колебаний. Это означает, что исследователь должен вычленить эти компоненты динамического ряда и подвергать дальнейшей обработке остаточные величины. В этом случае авторегрессионный процесс первого порядка AR(1) примет вид

где

Модели скользящей средней Среди моделей для стационарных временных рядов широкое распространение имеют модели скользящей средней. Для стационарного ряда моделируемый уровень временного ряда можно представить как линейную функцию прошлых ошибок, т.е. разностей между прошлыми фактическими и теоретическими уровнями:

где Термин «скользящая средняя», используемый здесь, не синоним скользящей средней как методу сглаживания уровней динамического ряда. В модели (5.62) уровень динамического ряда рассматривается как сумма константы Обозначим скользящую среднюю модели (5.62) через xt: *

Уравнение (5.64) принято называть процессом скользящего среднего порядка q и обозначать как МА (q) от английского MovingAverage. Порядок скользящей средней определяется числом учитываемых в модели предыдущих значений случайных отклонений. Так, МА (2) можно записать как

Соответственно модель уровня ряда с использованием MA(1) примет вид

При q = 0 и Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 1879; Нарушение авторского права страницы

(5.56)

(5.56) (5.57)

(5.57) связан с

связан с  как и по уравнению (5.51)

как и по уравнению (5.51)  связан с

связан с  . Таким образом, имеется систематическая связь лаговой зависимой переменной со случайной компонентой. Применение теста Дарбина — Уотсона к модели (5.57) может показать отсутствие автокорреляции в остатках Ut при наличии ее для остатков

. Таким образом, имеется систематическая связь лаговой зависимой переменной со случайной компонентой. Применение теста Дарбина — Уотсона к модели (5.57) может показать отсутствие автокорреляции в остатках Ut при наличии ее для остатков  (5.58)

(5.58)

, что больше необходимого 1, 96.

, что больше необходимого 1, 96. и т.д. независимые переменные х. Авторегрессионная модель, в которой отсутствуют независимые переменные и yt рассматривается как линейная функция только предыдущих своих значений, представляет собой авторегрессионный процесс

и т.д. независимые переменные х. Авторегрессионная модель, в которой отсутствуют независимые переменные и yt рассматривается как линейная функция только предыдущих своих значений, представляет собой авторегрессионный процесс  (5.59)

(5.59) рассматривается как линейная функция от одного предыдущего значения, то имеем дело с авторегрессионным процессом первого порядка (AR(1), что обычно в англоязычной литературе обозначается как AR(1).

рассматривается как линейная функция от одного предыдущего значения, то имеем дело с авторегрессионным процессом первого порядка (AR(1), что обычно в англоязычной литературе обозначается как AR(1). (5.60)

(5.60) в модели (5.59) должны образовывать сходящийся ряд и все корни характеристического уравнения

в модели (5.59) должны образовывать сходящийся ряд и все корни характеристического уравнения  (вещественные и комплексные) должны лежать вне единичного круга, т.е.

(вещественные и комплексные) должны лежать вне единичного круга, т.е.  .

. должен соответствовать величине |а| < 1, так как характеристическое уравнение 1-

должен соответствовать величине |а| < 1, так как характеристическое уравнение 1-  имеет корень

имеет корень  и |z|> l при |

и |z|> l при |  (5.61)

(5.61) — остатки после устранения из уровней ряда

— остатки после устранения из уровней ряда  (5.62)

(5.62) —константа;

—константа;  — белый шум в текущий и предыдущий период времени:

— белый шум в текущий и предыдущий период времени:  . (5.63)

. (5.63) (5.64)

(5.64) а модель уровня динамического ряда с использованием МА (2) будет иметь вид

а модель уровня динамического ряда с использованием МА (2) будет иметь вид