|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Денежные потоки в виде серии платежей произвольной величины

Денежные потоки в виде платежей произвольной величины, осуществляемые через равные промежутки времени, представляют собой наиболее общий вид аннуитетов. Суммарная величина потока рассчитывается по исходному потоку: F1, F2,..., Fn. по формуле: Современная стоимость потока по формуле: Финансовая операция может также предусматривать неоднократные и разновременные переходы денежных сумм от одного владельца к другому. Рассматривая поток платежей с позиций одного из них, можно считать все поступления к нему положительными величинами, а все выплаты– отрицательными. Для оценки финансовой операции в целом используется чистая приведенная величина NPV, вычисляемая по формуле:

Функции для анализа произвольных потоков платежей Таблица 1.4

Обязательные для задания аргументы функций имеют следующие значения: ставка – процентная ставка (норма прибыли или цена капитала); платежи – поток из n - платежей произвольной величины; ставка_реин – ставка реинвестирования полученных средств; даты – массив дат осуществления платежей для потоков с произвольными интервалами времени. Функции данной группы используют сложные итерационные алгоритмы для реализации дисконтных методов исчисления ряда важнейших показателей, широко используемых в инвестиционном анализе. Первые три функции применяются в том случае, когда денежный поток состоит из платежей произвольной величины, осуществляемых через равные промежутки времени. Функция НПЗ() вычисляет современную величину потока платежей PV. Две другие функции – ВНДОХ() и МВСД() позволяют определить внутреннюю норму рентабельности инвестиций (internal rate of return – IRR) и модифицированную внутреннюю норму рентабельности инвестиций (modified internal rate of return – MIRR) соответственно. Функции ЧИСТНЗ( ) и ЧИСТВНДОХ( ) являются самыми мощными в рассматриваемой группе. Они позволяют определить показатели чистой современной стоимости (net present value – NPV) и внутренней нормы рентабельности IRRдля потоков платежей произвольной величины осуществляемых за любые промежутки времени. Эти функции удобно использовать для ретроспективного анализа эффективности операций с ценными бумагами, периодический доход по которым выплачивается по плавающей ставке (например – ОГСЗ, ОФЗ и т.д.). Детальное описание технологии их применения можно посмотреть в «справке к EXCEL». Задание. 1. Рассчитать конечную и приведенную сумму потока платежей с неравными поступлениями через равные промежутки времени. Вычислить внутреннюю норму рентабельности. 2. Рассмотреть инвестиционный проект с одноразовой инвестицией в начале первого периода ( в конце первого периода) и выплатами в начале (конце) с третьего по шестой год и рассчитать для него NPV и IRR, срок окупаемости и индекс рентабельности 3. Рассмотреть инвестиционный проект с инвестициями в течение m лет через неравные промежутки времени и поступлениями дохода после окончания инвестиций с m+1 года в течение n лет и рассчитать NPV и IRR, срок окупаемости и индекс рентабельности. 4. Проанализировать изменение NPV от выбранной ставки процента r и срока поступлений платежей (при одинаковой общей сумме). Использовать таблицы подстановки. a. Задание для самостоятельной работы № 6 При проведении различных финансовых операций в расчетах могут использоваться различные виды процентных ставок, поэтому для сравнения доходности (эффективности) таких операций необходимо уметь по заданному значению процентной ставки одного вида определять эквивалентное значение процентной ставки другого вида. Две процентные ставки называют эквивалентными, если их применение к одинаковым суммам в течение равных промежутков времени в однотипных по назначению операциях дает одинаковые финансовые результаты. Расчет эквивалентных ставок сводится к следующему алгоритму: – выбор величины, рассчитываемой при помощи различных ставок (наращенной суммы, суммы процентных денег и др.); – составление уравнения эквивалентности на основе равенства двухформул, определяющих выбранную величину; – вывод формулы эквивалентности процентных ставок из уравнения эквивалентности. Эквивалентные значения простой ставки процентов и учетной ставки определяются соотношениями:

Если сроки операций заданы в днях, эти формулы примут вид:

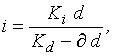

где – расчетное количество дней в году при начислении процентов; – расчетное количество дней в году при учете векселей.

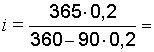

Пример. Вексель учтен в банке по простой учетной ставке 20 % годовых за 90 дней до срока его погашения. Определить значение эквивалентной ставки простых процентов, определяющей доходность операции учета, если расчетное количество дней в году при учете векселей принимается равным 360, а при начислении процентов – равным 365. Решение По приведенной выше формуле 0, 21 или 21 %. Эквивалентные значения простой и сложной годовых ставок процентов определяются соотношениями:

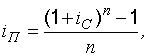

Годовая ставка сложных процентов, эквивалентная номинальной годовой ставке процентов при их начислении несколько раз в году, определяется по формуле

Такая ставка называется эффективной процентной ставкой. Она показывает, какая годовая ставка процентов дает тот же финансовый результат, что и m-разовое начисление процентов по ставке j/m. Пример. Банк начисляет сложные проценты на вклады по номинальной ставке 120 % годовых. Определить доходность вкладов по годовой ставке процентов при их ежемесячном начислении. Решение По приведенной выше формуле i = (1 + 1, 2 / 12)12 – 1 = 2, 14 или 214 %. Аналогично эффективная учетная ставка характеризует результат дисконтирования за год и определяется по формуле: Задания 1. В чем особенность определения эквивалентных значений процентных ставок различного вида? 2. Каким образом определяется значение простой процентной ставки, эквивалентное заданному значению учетной ставки; простой ставки, эквивалентной заданному значению сложной ставки? 3. Каков финансовый смысл эффективной ставки? 4. Коммерческие банки используют при начислении сложных процентов на вклад сроком хранения 1 год следующие номинальные ставки: 84 % при ежемесячном начислении процентов; 88 % при поквартальном начислении процентов. Определите, в какой банк выгоднее вложить деньги, на основе вычисления эффективных процентных ставок. 5. Банк выдает кредит на два года под простые проценты по ставке 25 %. Какой ставкой сложных процентов банк может безубыточно заменить это условие? 6. Определите простую учетную ставку, эквивалентную простой процентной ставке 15 % годовых, при учете векселя за полгода до срока погашения. 7. Выведите формулу эквивалентности сложной процентной и сложной учетной ставок и определите номинальную сложную учетную ставку, эквивалентную номинальной ставке, равной 24 % сложных процентов, при ежемесячном начислении дисконта и процентов. Срок уплаты по долговому обязательству — полгода, учетная ставка равна 18%. Какова доходность данной операции, измеренная в виде простой ставки ссудного процента? Кредит выдан на полгода по простой ставке ссудного процента 19, 8% годовых. Какова доходность данной операции, приемлемой в виде простой учетной ставки? Первоначальная сумма 300000 руб. вложена на 2 года с использованием сложной годовой ставки ссудных процентов в размере 16%. Определите эквивалентную простую годовую ставку ссудных процентов. Сумма 300000 руб. вложена на 2 года с использованием простой годовой ставки ссудных процентов в размере 17, 28%. Определите эквивалентную сложную ставку ссудных процентов.

b. Задание для самостоятельной работы №7

Популярное:

|

Последнее изменение этой страницы: 2016-04-09; Просмотров: 1082; Нарушение авторского права страницы

, но с учетом знака Fi.

, но с учетом знака Fi.