|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Перечень контрольных вопросовСтр 1 из 4Следующая ⇒

Математическое дисконтирование (с применением ставки ссудного процента –r) а) по ставке простого процента: б) по ставке сложного процента с начислением один раз в году: в) по ставке сложного процента с начислением m раз в году: Банковский (коммерческий) учет. (Применяется схема дисконтирования с использованием учетной ставки d. ) a) Простые проценты: b) Сложные проценты с начислением 1 раз в году: Сложные проценты с начислением m раз в году: Задание 1. Провести анализ операции математического дисконтирования в зависимости от срока операции и процентной ставки, используя схемы простого и сложного процентов с начислением один раз в году. Построить таблицы зависимостей и дать графическую иллюстрацию (построить графики коэффициентов приведения). 2. Построить графики коэффициента приведения при математическом дисконтировании по сложным и простым процентам (при одинаковой ставке процента). 3. Провести анализ операции дисконтирования с использованием учетной ставки по простым и сложным процентам, сравнить с аналогичной операцией при использовании ставки ссудного процента. (Построить таблицы зависимостей и дать графическую иллюстрацию) 4. Определение ставки процента в схемах наращения и дисконтирования с использованием декурсивных и антисипативных процентов. Результаты представить в виде таблицы. 5. Определение срока операции в схемах наращения и дисконтирования с использованием декурсивных и антисипативных процентов. Результаты представить в виде таблицы 6. Сравнить операции дисконтирования с применением ставки ссудного процента и учетной ставки. Построить графики коэффициентов приведения. Результаты представить в виде таблицы

b. Задание для самостоятельной работы №3 1 Разработать депозитную политику банка по привлечению срочных депозитов Срочные вклады — это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента. Ставки по ним зависит от размера и срока вклада. То обстоятельство, что владелец срочного вклада может распоряжаться им только по истечении оговоренной срока, не исключает возможности досрочного получения им в банке своих денежных средств. Однако в этом случае у клиента понижается размер процента по вкладу. Банк заинтересован в привлечении срочных вкладов, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени. Срочные вклады принимаются только в круглых суммах. Часто требуется и минимальный вклад. В некоторых учреждениях обычно разрешается делать срочные вклады только деловым клиентам, в то время как частным клиентам рекомендуются сберегательные вклады, как форма помещения капитала. Срочные депозиты классифицируются в зависимости от их срока: - депозиты со сроком до 3 месяцев; - депозиты со сроком от 3 до 6 месяцев; - депозиты со сроком от 6 до 9 месяцев; - депозиты со сроком от 9 до 12 месяцев; - депозиты со сроком свыше 12 месяцев. Существуют две формы срочных вкладов: - срочный вклад с фиксированным сроком; - срочный вклад с предварительным уведомлением об изъятии. Наращенная сумма при расчете сложных процентов рассчитывается по формуле:

Если капитализация производится несколько раз в год, а договоре указывается годовая процентная ставка, которая называется номинальной, то наращение суммы рассчитывается по формуле:

Где: S – наращенная сумма долга; P- первоначальная сумму договора; J – номинальная годовая ставка начисления процентов; n – срок сделки в годах; m - количество начислений процентов в течении года. Представить виды предлагаемых депозитов в виде таблицы

Дать описание предлагаемым депозитам. a. Задание для самостоятельной работы №4

В современной России возникла необходимость учитывать влияние инфляционных процессов на результаты деятельности предприятий, финансово-кредитных организаций, доходы населения и т. д. С помощью финансовых расчетов можно оценить степень обесценения денег. Инфляция представляет собой процесс обесценивания денег, обусловленный чрезмерным увеличением выпущенной в обращение массы бумажных денег и безналичных выплат по сравнению с реальным предложением товаров и услуг в стране. Инфляция проявляется в росте цен на товары и услуги. Изменение цен на товары и услуги определяется при помощи индекса потребительских цен J. Численно индекс цен равен отношению цен на товары, работы, услуги в один период времени t к ценам этих товаров, работ, услуг в другой период времени и показывает, во сколько раз увеличились цены на определенные товары или услуги за конкретный период времени. Процентное изменение индекса потребительских цен называется уровнем инфляции. В зависимости от уровня инфляции в год, ее подразделяют: – на ползучую (умеренную) – 3-10 % в год; – галопирующую – 10-100 % в год; – гиперинфляцию – свыше 30 % в месяц. От изменения уровня инфляции зависит реальная стоимость денежных средств или финансовый результат от вложения или предоставления денежных средств на временной основе. Инфляция способствует перераспределению доходов: под влиянием инфляции потери несет кредитор (если процентная ставка или ставка дисконта не скорректирована с учетом сложившегося уровня инфляции), а заемщик или плательщик, наоборот, получает дополнительную финансовую выгоду. В любом случае, инфляционные процессы увеличивают номинальную стоимость денег по сравнению с их реальной величиной. Таким образом, можно представить уровень инфляции как r, текущую (или реальную) стоимость как P, и номинальную (наращенную) стоимость S. Следовательно, изменение стоимости под влиянием инфляции можно рассчитать: S = P (1 + r · t), (18) где (1 + r · t) – средний уровень цен за конкретный период; r – уровень инфляции, выраженный в коэффициенте.

Пример 18 Определить, как изменится сумма денежных средств в размере 5 000 руб. через год, если среднегодовой уровень инфляции составит 13 %? Решение S = 5 000 (1 + 0, 13 · 1) = 5 650, руб. Иначе говоря, через год на сумму 5 650 руб. можно будет приобрести тот же набор товаров и услуг, что и в начале периода, только на сумму 5 000 руб. Если требуется определить, как изменится первоначальная сумма денежных средств под влиянием инфляции за период, составляющий менее 1 года, тогда следует скорректировать период времени t (формула (2)). Следует обратить внимание, что формулы подсчета S с учетом инфляции выбираются в зависимости от применяемого процента (простой и сложный). С экономической точки зрения, правильнее рассчитывать инфляционные изменения методом сложного начисления, так как инфляция – процесс непрерывный, то есть обесцениваются уже обесцененные деньги или, начисление процентов осуществляется не на первоначальную стоимость, а на стоимость с учетом ранее начисленных процентов (формулы (1), (3)). S = P (1 + r)t, (19) где t – число лет. Пример 19 Определить, как изменится сумма денежных средств в размере 5 000 руб. через 5 лет, если среднегодовой уровень инфляции составит 13 %? Решение S = 5 000 (1 + 0, 13)5 = 9 212, руб. Если стоит обратная задача, т. е. необходимо определить средний уровень инфляции за конкретный временной интервал (внутри периода), исходя из данных об уровне цен за год или более, то решение осуществляется с помощью вычисления математического корня (квадратного, кубического и т. д.). Пример 20 Годовой уровень инфляции составил 10 %. Рассчитать среднеквартальный уровень цен. Решение r = 4 = 1, 033 = 3, 3, %. Рассчитать: Цены каждый квартал растут на 3%. Банк привлекает клиентов вкладывать средства по 13% годовых. Требуется определить, покроет ли такая доходность вклада потери от инфляции. При выдаче кредита в сумме 40 млн руб. должна быть обеспечена реальная доходность операции, определяемая простой процентной ставкой 14% годовых. Кредит выдается на полгода, индекс инфляции составит 1, 06. Рассчитать значение процентной ставки, компенсирующей потери от инфляции, и наращенную сумму. Первоначальный капитал в размере 20000 руб. выдается на 3 года, проценты начисляются в конце каждого года по ставке 8% годовых. Определите наращенную сумму с учетом инфляции, если ожидаемый годовой уровень инфляции составляет 12%.

b. Задание для самостоятельной работы №5 Потоки платежей (аннуитеты) Поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют финансовой рентой или аннуитетом (annuity). Ренты характеризуются следующими параметрами: A– член ренты, т.е. величина каждого годового платежа, p - число платежей в году, m– число начислений процентов в году, T– срок ренты в годах (время от начала ренты до конца последнего периода выплат). t–период ренты (временной интервал между двумя последовательными платежами, r–годовая ставка процента; FV– наращенная сумма (сумма всех членов потока платежей с начисленными на них к концу срока процентами); PV– приведенная (современная) стоимость потока платежей–это сумма всех его членов, дисконтированных на начало срока ренты или некоторый упреждающий момент времени Если платежи осуществляются в конце периода, имеем ренту постнумерандо, в начале периода– пренумерандо. Если платежи осуществляются равномерно в течении периода, то считают, что платеж приурочен к середине периода, а ренту называют равномерной. Основные формулы наращения

Отличие постоянных рент пренумерандо от рент поснумерандо состоит в том, что время начисления процентов на каждую выплату увеличивается на один период ренты, следовательно, сумма наращения Это же правило сохраняется и для приведенных стоимостей указанных рент Основные формулы приведения

Группу функций EXCEL, предназначенную для автоматизации расчетов характеристик аннуитетов, составляют функции, применяемые в анализе простейших финансовых операций: БЗ(), КПЕР(), НОРМА(), ПЗ() (см. табл. 1.1), к которым добавляется функция определения периодического платежа – ППЛАТ(). Функция ППЛАТ(ставка; кпер; нз; [бс]; [тип]) Данная функция применяется в том случае, если необходимо определить величину периодического платежа – A. В случае, если условиями контракта предусмотрено начисление процентов в начале каждого периода, при исчислении любой характеристики финансовой операции необходимо задавать аргумент “ тип ”, равный 1. Отметим, что начисление процентов в начале каждого периода всегда приводит к большему значению будущей величины аннуитета за тот же срок. При начислении процентов m-раз в году, величины r и n корректируются также, как и в случае простой финансовой операции. Задание 1. Задавая параметры рент, найти наращенные суммы и приведенные стоимости всех перечисленных в таблице рент. 2. Проанализировать, как меняется наращенная сумма рент в зависимости от годовой процентной ставки, числа начислений процентов, числа платежей. Составить таблицы для сравнения. 3. Проанализировать, как меняется современная стоимость рент в зависимости от годовой процентной ставки, числа начислений процентов, числа платежей. Составить таблицы для сравнения. 4. Для различных видов рент, найти недостающий параметр величину платежа, срок ренты или годовую ставку процентов. Для решения этой задачи воспользоваться соответствующими функциями EXCEL или вывести формулу нахождения соответствующего параметра, используя формулы наращения или приведения рент. 5. Задать темп инфляции постоянный в течение срока ренты и провести сравнительный анализ процесса наращения без инфляции и с инфляцией. Рассчитать барьерную и брутто ставки. Проделать то же самое, но при изменяющемся ежеквартально темпе инфляции. 6. Задать темп инфляции постоянный в течение срока ренты и провести сравнительный анализ получающихся приведенных стоимостей без инфляции и с инфляцией с постоянным и переменным темпом Таблица 1.4

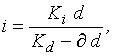

Обязательные для задания аргументы функций имеют следующие значения: ставка – процентная ставка (норма прибыли или цена капитала); платежи – поток из n - платежей произвольной величины; ставка_реин – ставка реинвестирования полученных средств; даты – массив дат осуществления платежей для потоков с произвольными интервалами времени. Функции данной группы используют сложные итерационные алгоритмы для реализации дисконтных методов исчисления ряда важнейших показателей, широко используемых в инвестиционном анализе. Первые три функции применяются в том случае, когда денежный поток состоит из платежей произвольной величины, осуществляемых через равные промежутки времени. Функция НПЗ() вычисляет современную величину потока платежей PV. Две другие функции – ВНДОХ() и МВСД() позволяют определить внутреннюю норму рентабельности инвестиций (internal rate of return – IRR) и модифицированную внутреннюю норму рентабельности инвестиций (modified internal rate of return – MIRR) соответственно. Функции ЧИСТНЗ( ) и ЧИСТВНДОХ( ) являются самыми мощными в рассматриваемой группе. Они позволяют определить показатели чистой современной стоимости (net present value – NPV) и внутренней нормы рентабельности IRRдля потоков платежей произвольной величины осуществляемых за любые промежутки времени. Эти функции удобно использовать для ретроспективного анализа эффективности операций с ценными бумагами, периодический доход по которым выплачивается по плавающей ставке (например – ОГСЗ, ОФЗ и т.д.). Детальное описание технологии их применения можно посмотреть в «справке к EXCEL». Задание. 1. Рассчитать конечную и приведенную сумму потока платежей с неравными поступлениями через равные промежутки времени. Вычислить внутреннюю норму рентабельности. 2. Рассмотреть инвестиционный проект с одноразовой инвестицией в начале первого периода ( в конце первого периода) и выплатами в начале (конце) с третьего по шестой год и рассчитать для него NPV и IRR, срок окупаемости и индекс рентабельности 3. Рассмотреть инвестиционный проект с инвестициями в течение m лет через неравные промежутки времени и поступлениями дохода после окончания инвестиций с m+1 года в течение n лет и рассчитать NPV и IRR, срок окупаемости и индекс рентабельности. 4. Проанализировать изменение NPV от выбранной ставки процента r и срока поступлений платежей (при одинаковой общей сумме). Использовать таблицы подстановки. a. Задание для самостоятельной работы № 6 При проведении различных финансовых операций в расчетах могут использоваться различные виды процентных ставок, поэтому для сравнения доходности (эффективности) таких операций необходимо уметь по заданному значению процентной ставки одного вида определять эквивалентное значение процентной ставки другого вида. Две процентные ставки называют эквивалентными, если их применение к одинаковым суммам в течение равных промежутков времени в однотипных по назначению операциях дает одинаковые финансовые результаты. Расчет эквивалентных ставок сводится к следующему алгоритму: – выбор величины, рассчитываемой при помощи различных ставок (наращенной суммы, суммы процентных денег и др.); – составление уравнения эквивалентности на основе равенства двухформул, определяющих выбранную величину; – вывод формулы эквивалентности процентных ставок из уравнения эквивалентности. Эквивалентные значения простой ставки процентов и учетной ставки определяются соотношениями:

Если сроки операций заданы в днях, эти формулы примут вид:

где – расчетное количество дней в году при начислении процентов; – расчетное количество дней в году при учете векселей.

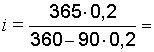

Пример. Вексель учтен в банке по простой учетной ставке 20 % годовых за 90 дней до срока его погашения. Определить значение эквивалентной ставки простых процентов, определяющей доходность операции учета, если расчетное количество дней в году при учете векселей принимается равным 360, а при начислении процентов – равным 365. Решение По приведенной выше формуле 0, 21 или 21 %. Эквивалентные значения простой и сложной годовых ставок процентов определяются соотношениями:

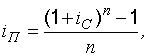

Годовая ставка сложных процентов, эквивалентная номинальной годовой ставке процентов при их начислении несколько раз в году, определяется по формуле

Такая ставка называется эффективной процентной ставкой. Она показывает, какая годовая ставка процентов дает тот же финансовый результат, что и m-разовое начисление процентов по ставке j/m. Пример. Банк начисляет сложные проценты на вклады по номинальной ставке 120 % годовых. Определить доходность вкладов по годовой ставке процентов при их ежемесячном начислении. Решение По приведенной выше формуле i = (1 + 1, 2 / 12)12 – 1 = 2, 14 или 214 %. Аналогично эффективная учетная ставка характеризует результат дисконтирования за год и определяется по формуле: Задания 1. В чем особенность определения эквивалентных значений процентных ставок различного вида? 2. Каким образом определяется значение простой процентной ставки, эквивалентное заданному значению учетной ставки; простой ставки, эквивалентной заданному значению сложной ставки? 3. Каков финансовый смысл эффективной ставки? 4. Коммерческие банки используют при начислении сложных процентов на вклад сроком хранения 1 год следующие номинальные ставки: 84 % при ежемесячном начислении процентов; 88 % при поквартальном начислении процентов. Определите, в какой банк выгоднее вложить деньги, на основе вычисления эффективных процентных ставок. 5. Банк выдает кредит на два года под простые проценты по ставке 25 %. Какой ставкой сложных процентов банк может безубыточно заменить это условие? 6. Определите простую учетную ставку, эквивалентную простой процентной ставке 15 % годовых, при учете векселя за полгода до срока погашения. 7. Выведите формулу эквивалентности сложной процентной и сложной учетной ставок и определите номинальную сложную учетную ставку, эквивалентную номинальной ставке, равной 24 % сложных процентов, при ежемесячном начислении дисконта и процентов. Срок уплаты по долговому обязательству — полгода, учетная ставка равна 18%. Какова доходность данной операции, измеренная в виде простой ставки ссудного процента? Кредит выдан на полгода по простой ставке ссудного процента 19, 8% годовых. Какова доходность данной операции, приемлемой в виде простой учетной ставки? Первоначальная сумма 300000 руб. вложена на 2 года с использованием сложной годовой ставки ссудных процентов в размере 16%. Определите эквивалентную простую годовую ставку ссудных процентов. Сумма 300000 руб. вложена на 2 года с использованием простой годовой ставки ссудных процентов в размере 17, 28%. Определите эквивалентную сложную ставку ссудных процентов.

b. Задание для самостоятельной работы №7

Проверка точности модели Оценим точность полученной модели по средней относительной ошибке аппроксимации: Таблица 4. Расчётные данные по модели Хольта-Уинтерса

Сделать вывод о средней относительной ошибки аппроксимации. Перечень контрольных вопросов 1) Какое точное число дней между 5 декабря и 28 февраля? а)285 б)280 в)279 2) Сколько нужно разместить в долг, чтобы через 5 лет получить 12000 руб. при ставке 20% годовых (используйте формулу простых процентов)? а)3925 б)4823 в)6000 3) Номинал облигаций 5000 руб. Облигация имеет 5 купонов с ежегодной выплатой. Купонная ставка 5%. Норма доходности рынка 15% годовых. Определить будущую стоимость купонного дохода. а)502, 85 б)838, 05 в)1685, 6 4) Сколько нужно положить на депозит, чтобы через 5 лет получить 30000 руб., учитывая, что ставка процента–36% годовых с ежемесячной капитализацией? а)5091 б)176748 в)25878 5) Как рассчитывается сумма разового погасительного платежа в потребительском кредите при использовании простых процентов? а)q=FVmn б)q=FV/mn в)q=FVm/n 6) Сколько приблизительно дней между 1 января и 30 марта? а)88 б)90 в)89 7) Составлен договор добровольного страхования. Ежегодная сумма выплаты– 17% от основного целевого взноса, размер которого 250000 руб. Предлагается осуществить 16 выплат. Средняя доходность рынка– 12% годовых. Определить стоимость полной суммы выплат в будущем. а)1817002, 5 б)296395, 0 в)260542, 3 8) Предприятие заключает с банком договор об открытии депозита, сумма депозита 145000 руб., капитализация ежеквартальная. Срок действия договора– 5 лет. Ставка– 28% годовых. Определить сумму, которую получит предприятие, закрыв депозит. а) 502135 б) 561106 в) 20210100 9) Как выглядит формула банковского дисконтирования при простом проценте а)S=FV/(l+ni) б)S=FV/(l-dn) в)S=FV(l-dn) 10) Сколько дней составляет временная база при расчете точных процентов краткосрочной ссуды в невисокосный год? а)365 б)364 в)360 11) Как выглядит формула наращения по простым процентам? а)FV=S(l+ni) б)FV=S(l+i)n в)S=FV(l+i)-n 12) Определите, какую сумму денег нужно дать в займы на 6 лет, чтобы получить 72000 руб., используя годовую ставку сложного процента – 6%. а)102132 б)52941, 17 в)50760 13) Предприятия заключили между собой договор займа на сумму 63000 руб. с полугодовой капитализацией по ставке 12% годовых на 6 лет. Определите сумму возврата. а)124349, 4 б)126768, 6 в)89365, 5 14) Каково точное число дней между 14 мая и 3 сентября? а)114 б)112 в)113 15) Как выглядит формула наращения по учетной ставке? а)FV=S(l–nd) б)S=FV/(l–nd) в)FV=S/(l–nd) 16) Как выглядит формула дисконтирования по сложной процентной ставке? а)FV=S(l+in) б)S=FV(l+i)-n в)S=FV(l+i)n 17) Какое точное число дней между 6 марта и 2 апреля? а)27 б)28 в)26 18) Определить сумму, размещенную на депозите, если известно, что срок действия депозита 7 лет, ставка процента 16% годовых. Ежеквартальная капитализация. Сумма при закрытии депозита– 12000 руб. а)35984, 4 б)8768, 4 в)4002, 0 19) Какую сумму в течение 8 лет необходимо в конце года откладывать под 24% годовых, чтобы затем купить дачу за 600 тыс. руб.? а) 31375, 83 б)11473, 800 в)175377, 06 20) Как выглядит формула наращения по сложной процентной ставке? а)FV=S(l+i)-n б)FV=S(l+i)n в)FV=S(l+in) 21) Предприятие получает кредит на следующих условиях: ставка 24% годовых, сумма – 16000, ежеквартальная капитализация, срок кредита 20 лет. Определить сумму погашения кредита. а)1181824 б)1692800 в)48∙ 1010 22) Пенсионный фонд принимает взносы под 36% годовых с ежемесячным начислением процентов. Какая сумма будет накоплена к выходу на пенсию, если из зарплаты в конце месяца перечисляется в фонд по 300 руб. в течение 2 лет. а)10327, 8 б)609, 84 в)5080, 65 23) На сумму 12 тыс. руб. в течение года начисляются простые проценты по ставке 15% годовых. Какова будет наращенная сумма, если эта операция будет повторяться в течение 3 лет. а)18250, 8 б)17400 в)5400 24) Как называется данная операция: банк до наступления срока платежа по векселю покупает его у владельца по цене, меньшей той суммы, которая была бы выплачена по нему в срок. а) капитализация векселя б) дисконт векселя в) учет векселя 25) Какое точное число дней между 8 марта и 16 ноября? а)253 б)254 в)252 26) Иванов заключил с банком договор о потребительском кредите. Сумма предоставленных средств– 7000 руб. Срок возврата 2 года. Ставка–12% годовых. Ежемесячная капитализация. Определить сумму к погашению. а)8888 б)8877 в)11258, 8 27) Как выглядит формула плавающей процентной ставки при расчете будущей стоимости по сложному проценту? 28) Ссуда в размере 8000 руб. выдана 26 марта, срок возврата ее 7 апреля. Год невисокосный. Необходимо найти размер погасительного платежа. Используйте вариант расчета с приближенным числом дней ссуды и обыкновенным процентом. Ставка 10% годовых. а)8026, 6664 б)8024, 44 в)8024, 1088 29) Стоимость имущества, купленного за 3000 руб. ежемесячно увеличивается на 12%. Сколько будет стоить данное имущество через год? а)3720 б)3060 в)3804, 6 30) Как выглядит формула дисконтирования по простой процентной ставке? а)S=FV(l+i)-n б) S=FV(l+ni)-n в)S=FV/(l+ni) 31) Величина возврата ссуды составила 43000. ссуда была выдана 6 лет назад. На условиях ежеквартальной капитализации и 36% годовой ставки. Определить первоначальную сумму ссуды. а)8127 б)5435 в)340177 32) Стоимость обучения в ВУЗе составляет 100000руб Плата перечисляется ежегодно равными долями в течение четырех лет. Какую сумму необходимо положить в банк, начисляющий 15% годовых, если по условиям договора банк принимает на себя обязанность по перечислению платежей. а)14295 б)124835 в)71375 33) Как рассчитывается сумма разового погасительного платежа в потребительском кредите при использовании простых процентов. а)q=FVmn б)q=FV/mn в)q=FVm/n 34) Как выглядит формула наращения при ежеквартальной капитализации процента? а)FV=S(l+i/4)4n б)FV=S(l+4i)4n в)FV=S(l+i/4)4n 35) Какое точное число дней между 18 октября и 29 ноября? а)42 б)43 в)41 36) Сидоров дал в долг Иванову 3000 руб. с возвратом через 14 месяцев. Установили они, согласно договору займа, годовую ставку процента 24% (применить простой процент). Сколько Иванов вернет Сидорову? а)13080 б)60957 в)3840 37) Как выглядит формула банковского дисконтирования при простом проценте? а)S=FV/(l+ni) б)S=FV/(l–dn) в)S=FV(l–dn) 38) Сколько дней составляет временная база при расчете точных процентов краткосрочной ссуды в невисокосный год? а)365 б)364 в)360 39) Как выглядит формула дисконтирования по сложной процентной ставке? а)FV=S(l+in) б)S=FV(l+i)-n в)S=FV(l+i)n 40) Определить сумму, размещенную на депозите, если известно, что срок действия депозита 7 лет, ставка процента 16% годовых. Ежеквартальная капитализация. Сумма при закрытии депозита– 12000 руб. а)35984, 4 б)8768, 4 в)4002, 0 41) Какую сумму в течение 8 лет в конце года необходимо откладывать под 24% годовых, чтобы затем купить дачу за 600000 руб. а)31375, 83 б)11473, 8 в)175377, 06 42) Как выглядит формула наращения по сложной процентной ставке? а) FV=S(l+i)-n б) FV=S(l+i)n в) FV=S(l+in) 43) Определите точное число дней между 1 января и 10 февраля. а) 39 б) 40 в) 41 44) Предприятие получает кредит на следующих условиях: ставка 24% годовых, сумма – 16000, ежеквартальная капитализация, срок кредита 20 лет. Определить сумму погашения кредита. а) 1181824 б) 1692800 в) 48∙ 1010 45) Пенсионный фонд принимает взносы под 36% годовых с ежемесячным начислением процентов. Какая сумма будет накоплена к выходу на пенсию, если из зарплаты в конце месяца перечислять в фонд по 300 руб. в течение 2 лет. а) 10327, 8 б) 609, 84 в) 5080, 65 46) На сумму 12000 руб. в течение года начисляются проценты по ставке 15% годовых. Какова будет наращенная сумма, если эта операция будет повторяться в течение 3 лет. а) 18250, 8 б) 17400 в) 5400 47) Ссуда в размере 5000 руб. Выдана 17 мая до 17 июня под 12% годовых, год невисокосный. Необходимо найти размер погасительного платежа. Используя вариант расчета точных процентов с точным числом дней. а) 5051, 6665 б) 5050, 9585 в) 5049, 315 48) Как называется данная операция: банк до наступления срока платежа по векселю покупает его у владельца по цене меньшей той суммы, которая была бы выплачена по нему в срок. а) капитализация векселя б) дисконт векселя в) учет векселя 2 Перечень заданий для самостоятельной работы 1 Разработать депозитную политику банка по привлечению простых депозитов. 2 Разработать депозитную политику банка по привлечению срочных депозитов 3 Проанализировать изменение валютных курсов за месяц и сделать выводы о доходности конверсионных сделок. 4 Разработать график рентных платежей по предложенным параметрам Популярное:

|

Последнее изменение этой страницы: 2016-04-09; Просмотров: 750; Нарушение авторского права страницы

. В этой схеме чаще всего используется способ 365/360.

. В этой схеме чаще всего используется способ 365/360.

Для проведения расчетов можно разработать специальные шаблоны.

Для построения таблицы зависимости воспользуйтесь таблицами постановки

Для проведения расчетов можно разработать специальные шаблоны.

Для построения таблицы зависимости воспользуйтесь таблицами постановки

)

)