|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Проблемы развития Интернет-банкинга

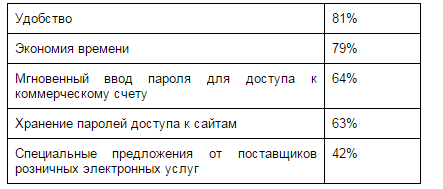

Теперь подробнее рассмотрим проблемы, сопутствующие Интернет-банкингу. Таких проблем накопилось уже немало. Часть их связана со спецификой банковского дела, часть обусловлена своеобразием сети Интернет Не так давно банки могли относительно спокойно игнорировать невысокий, но все же существующий спрос населения на банковские интернет-услуги. И до недавнего времени это не могло ощутимо повлиять на их рыночное положение. Но ситуация меняется: средний класс чувствует себя все увереннее; растет потребление как товаров повседневного спроса, так и длительного пользования; увеличивается спрос на платные услуги. Все это уже сейчас заставляет потребителей чаще обращаться к услугам банков и не только. Те ниши, в которых банки оказываются не достаточно активны (платежи без открытия счетов, предоплаченные финансовые продукты, интернет-расчеты), очень быстро занимают более мобильные финансовые компании. Одной из важнейших проблем, которую сегодня необходимо решать отечественным банкам, является " слабое развитие интернет-банкинга в розничном банковском секторе на фоне увеличивающейся конкуренции со стороны небанковских платежных интернет-систем. Если рассматривать количественные показатели деятельности банков, продвигающих интернет-сервис для физических лиц, то они не претерпели существенных изменений. Финансовые показатели использования клиентами интернет-услуг выглядят лучше. За последний год общий месячный оборот по счетам клиентов, применяющих системы Интернет-банкинга, вырос в 3-4 раза. При этом в последнее время среднемесячный прирост оборота достигает 10-12%. Разработка и внедрение программных систем, за исключением самых примитивных, всегда требует значительных организационных усилий. В случае распределенных комплексов объем таких усилий многократно возрастает, а для платежных систем становится огромным, поскольку у каждой из них к списку обязательных организационных мероприятий добавляется координация действий между всеми ее участниками или даже обеспечение условий для ведения совместной разработки. Кроме того, привлечение к платежной системе новых участников сопряжено с необходимостью профессиональных действий. Возникают проблемы в области контактов с властью. Решение этих непростых задач требует значительных затрат. По мнению пионеров Интернет-банкинга - их уже достаточно долго работающие платежные комплексы станут окупаемыми только через 2-3 года при сохранении динамики роста количества клиентов и увеличения оборота средств. Вопрос окупаемости - самый болезненный для всех проектов, связанных с глобальной мировой сетью Интернет. Вместе с тем есть вполне поддающиеся оценке преимущества, которые может получить банк при добросовестной реализации интернет-решения. Это, в первую очередь экономия на обслуживании частных клиентов за счет автоматизации этого процесса. По общей оценке, проведение операции с использованием человеческого труда обходится примерно в один доллар (в эту оценку закладывается и возможность ошибки). При осуществлении операций через Интернет их стоимость падает до десятка центов, а при больших масштабах (начиная от 50 тыс. чел.), выйти на которые в конечном счете и рассчитывают крупные банки, и до нескольких центов. Стоит, правда, отметить, что серьезной экономии и значительной эффективности проекта можно добиться в том случае, если придерживаться комплексного подхода к развитию Интернет-банкинга. В числе комплексных услуг возможны домашний банк, Интернет-трейдинг, система обслуживания юридических лиц и электронные торговые площадки, электронные магазины и платежные системы для Интернет-торговли. Таким образом, можно утверждать, что интернет-проект банка окупается за счет косвенных факторов: увеличения активов, привлечения новых клиентов, роста оборотов и транзакционных комиссий, т.е. за счет факторов, проявляющихся в других подразделениях банка. Очень серьезная проблема на пути разработки и внедрения интернет-проект банка - это кадровая проблема. Качество и оперативность решения любой задачи напрямую зависят от квалификации специалистов, которые за нее берутся. Для разработки и сопровождения систем Интернет-банкинга сегодня необходимы программисты (причем работающие не только в области интернет-технологий), системные администраторы, веб-дизайнеры, веб-программисты, эксперты по компьютерной и коммуникационной защите, экономисты, маркетологи, юристы. Все они должны хорошо представлять себе мир сети Интернет, что сейчас далеко не всегда достижимо. Очень трудно, например, отыскать юриста, который знаком с электронными коммуникациями. То же самое относится к профессионалам сетевой безопасности. На пути Интернет-банкинга возникли и психологические проблемы. В среде банкиров встречаются две крайние точки зрения. Те, кто придерживается первой из них, считают: " Интернет - это опасно, и нам он не нужен". Позиция вторых противоположна: " Интернет - это чрезвычайно перспективно, и необходимо развивать интернет-бизнес чего бы нам это ни стоило» (Таблица 9). Таблица 9 - Данные опросов населения, пользующихся интернет банкингом

Оба радикальных суждения лишь отражают разные стадии, которые обычно проходят люди, начиная знакомиться с сетью Интернет. Так, абсолютное отрицание целесообразности ее использования характерно для тех, кто плохо знаком с глобальной мировой сетью Интернет. Фанатичная же вера свойственна тем, кто только что узнал об открывающихся горизонтах. Следствием первого из заблуждений может стать технологическое отставание банка, а результатом второго - расходование значительных средств без конкретной отдачи. Есть единственный верный способ, позволяющий выработать более профессиональное отношение к сети Интернет, - нужно просто продолжать его освоение. Сложнее обстоит дело с обществом в целом. Активная аудитория сети почти вся сосредоточена в нескольких крупных городах. Некоторые люди особенно пожилого возраста либо пребывают пока в стадии первого заблуждения, либо вообще не думает о сети Интернет (Таблица 10). Таблица 10 – Таблица социального опроса населения

Конечно, ситуация постепенно меняется, но все-таки слишком медленно, на что есть множество причин, в том числе и экономических. Тем не менее, тот факт, что пользуются банковской системой и работают в сети Интернет люди наиболее социально активные, вселяет надежду в то, что их количества окажется достаточно хотя бы поначалу, на первых этапах развертывания систем Интернет-банкинга. Есть вероятность, что Интернет поднимет интерес к банковскому сервису. Согласно данным опросов, подавляющее большинство банкиров считает, что удобство Интернет-обслуживания станет в ближайшем будущем важным фактором привлечения средств клиентов в банки. Что касается психологических трудностей, то к ним следует причислить страх потерять в сети свои деньги. Интернет-банкингу совсем не приносят пользы многочисленные публикации о массовых взломах и кражах из компьютерных систем. Однако, проблема эта имеет скорее общественные и юридические корни, чем технические или какие-то другие. Уход банка в виртуальный бизнес сопряжен с рядом других трудностей. Проведение онлайновых операций требует наличие мощной внутренней и внешней защитной системы. К тому же требуется немедленное осуществление операций, инициированных клиентом, а при значительном увеличении скорости производимых клиентами операций, являющимся одним из наиболее значительных положительных моментов использования системы интернет-банкинга для клиентов, это создает немалые трудности, причем далеко не только технического характера. Например, обналичивание крупной суммы средств приводит к дисбалансу средств в банке, и без скоординированных действий банк не сможет их быстро аккумулировать. Еще одной немаловажной проблемой, сдерживающей развитие данного рынка является отсутствие у потребителей информации об интернет-банкиге. Как ни парадоксально, но в настоящее время мало кто знаком с таким видом услуги как интернет-банкинг. После установки системы интернет-банкинга банки не проводят никаких мероприятий по продвижению новой услуги, не закрепляют за интернет-сервисами специальных бизнес-менеджеров проектов, и в результате такие проекты чаще всего курируют службы интернет-технологий, не ориентированные на клиента. Помимо всех вышеперечисленных проблем банки отмечают слабую информационную инфраструктуру в ряде регионов, невысокое качество систем электронной связи, поэтому пользователи часто остаются не удовлетворены качеством линий передачи данных. Как часто бывает, недостатком являются и его достоинства: клиентам недостает личного общения с банковскими работниками, возможности индивидуального подхода. Это все не очень сильно влияет на популярность таких технологий, хотя и должно приниматься в расчет при их развитии.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1656; Нарушение авторского права страницы