|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Линейная модель парной регрессии и корреляции

Ввиду четкой экономической интерпретации параметров линейной регрессии, она нашла широкое применение при статистических методах обработки данных. Построение линейной регрессии сводится к нахождению уравнения вида:

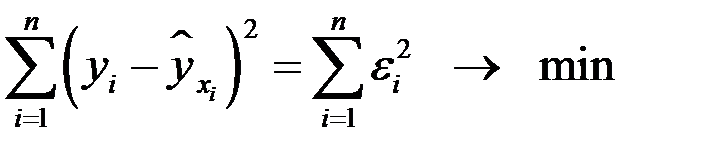

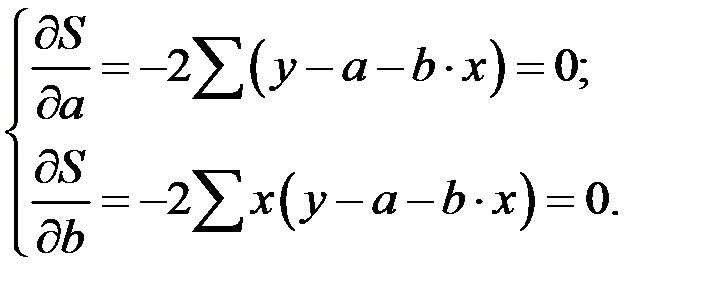

Уравнение вида Построение линейной регрессии сводится к оценке двух параметров Классическим подходом к оценке параметров линейной регрессии является метод наименьших квадратов (МНК), позволяющий получать такие оценки параметров Чтобы определить минимум функции, необходимо вначале вычислить частные производные по каждому из параметров

После проведения несложных преобразований, получают нормальную систему линейных уравнений для оценки параметров

При решении системы уравнений (1.59) определяют искомые оценки параметров

где

Параметр Параметр Нахождение уравнения регрессии всегда дополняют расчетом показателя тесноты связи. При использовании линейной регрессии в качестве такого показателя используют линейный коэффициент корреляции

где

Значение линейного коэффициента корреляции может находиться в пределах: Оценку тесноты линейной корреляционной связи принято определять, пользуясь данными табл. 1.11. Таблица 1.11

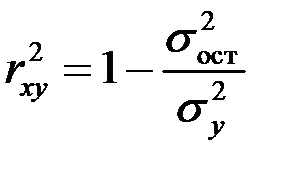

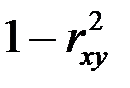

Для оценки качества подбора линейной функции рассчитывают коэффициент детерминации, представляющий собой квадрат линейного коэффициента корреляции Коэффициент детерминации характеризует долю дисперсии признака-результата

где

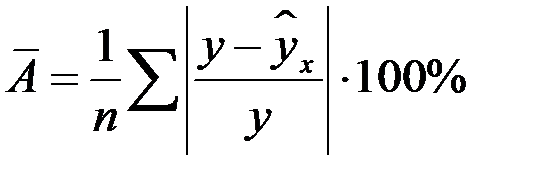

Величина После того как найдено уравнение линейной регрессии, проводят оценку значимости уравнения и отдельных его параметров. Проверка значимости уравнения регрессии означает установление соответствия математической модели, выражающей зависимость между переменными, экспериментальным данным и достаточность включенных в уравнение объясняющих переменных (одной или нескольких) для описания зависимой переменной. Качество модели из относительных отклонений по каждому наблюдению определяют на основании средней ошибки аппроксимации, которая находится по формуле:

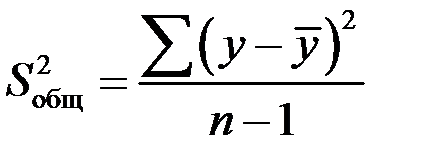

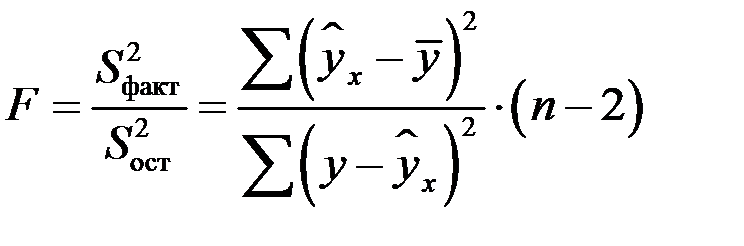

Средняя ошибка аппроксимации не должна превышать 8, 0 - 10, 0%. Оценка значимости уравнения регрессии в целом проводится на основании Согласно принципам дисперсионного анализа, общая сумма квадратов отклонений переменной

где

Схема проведения дисперсионного анализа представлена в табл. 1.12.

Таблица 1.12

Примечание:

Величину

Расчетное значение Для парной линейной регрессии

Величина

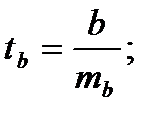

В парной линейной регрессии оценивается значимость также отдельных параметров уравнения. Для оценки статистической значимости коэффициентов регрессии и корреляции определяют t-критерий Стьюдента и доверительные интервалы каждого из показателей. Оценку значимости коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента проводят путем сопоставления их значений с величиной случайной ошибки:

Случайные ошибки параметров линейной регрессии и коэффициента корреляции определяют на основании формул:

Для проверки существенности коэффициента регрессии и для расчета его доверительного интервала совместно с Для оценки существенности коэффициента регрессии определяют фактическое значение Если tтабл< tфак, то a, b и rxy не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора x. Если tтабл> tфак, то признается случайная природа формирования a, b или rxy. Между

Для расчета доверительного интервала определяется предельная ошибкаD для каждого из показателей: Для расчета доверительных интервалов используют формулы:

(1.71)

В случае, если нижняя граница доверительного интервала отрицательна, а верхняя положительна, то оцениваемый параметр принимают равным нулю, так как он не может одновременно принимать и положительные, и отрицательные значения. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 863; Нарушение авторского права страницы

или

или  .

. определять теоретические значения результативного признака

определять теоретические значения результативного признака  , при подставлении в него фактических значений фактора

, при подставлении в него фактических значений фактора  .

. и

и  .

. от теоретических

от теоретических  .

. через

через  , тогда получают:

, тогда получают:  .

.

(1.59)

(1.59) ,

,  (1.60)

(1.60) ,

,  ,

,  ,

,  .

. - коэффициент регрессии, величина которого показывает среднее изменение признака-результата с изменением признака-фактора на одну единицу.

- коэффициент регрессии, величина которого показывает среднее изменение признака-результата с изменением признака-фактора на одну единицу. - это значение

- это значение  при

при  . Если факторный признак

. Если факторный признак  не может иметь нулевого значения, то параметр

не может иметь нулевого значения, то параметр  , который рассчитывается на основании следующей формулы:

, который рассчитывается на основании следующей формулы:  , (1.61)

, (1.61) ,

,

. Чем ближе абсолютное значение линейного коэффициента корреляции

. Чем ближе абсолютное значение линейного коэффициента корреляции  имеется строгая функциональная зависимость). Однако, следует учитывать, что близость абсолютной величины линейного коэффициента корреляции к нулю может не означать отсутствие связи между двумя признаками - при нелинейной спецификации модели связь между признаками может оказаться достаточно тесной.

имеется строгая функциональная зависимость). Однако, следует учитывать, что близость абсолютной величины линейного коэффициента корреляции к нулю может не означать отсутствие связи между двумя признаками - при нелинейной спецификации модели связь между признаками может оказаться достаточно тесной.

.

.  , (1.62)

, (1.62) ,

,  .

. дает характеристику доли дисперсии

дает характеристику доли дисперсии  . (1.63)

. (1.63) - критерия Фишера.

- критерия Фишера. раскладывается на две части – «объясненную» и «необъясненную»:

раскладывается на две части – «объясненную» и «необъясненную»:  , (1.64)

, (1.64) – общая сумма квадратов отклонений;

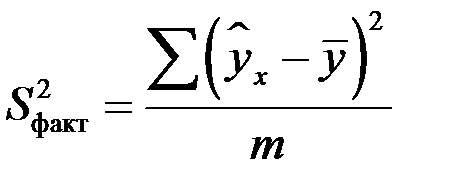

– общая сумма квадратов отклонений;  – сумма квадратов отклонений, объясненная регрессией (или факторная сумма квадратов отклонений);

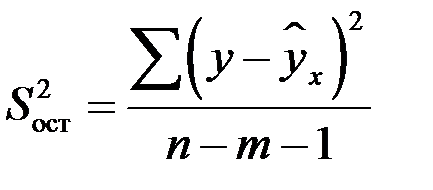

– сумма квадратов отклонений, объясненная регрессией (или факторная сумма квадратов отклонений);  – остаточная сумма квадратов отклонений, характеризующая влияние неучтенных в модели факторов.

– остаточная сумма квадратов отклонений, характеризующая влияние неучтенных в модели факторов.

– число наблюдений,

– число наблюдений,  .

. . (1.65)

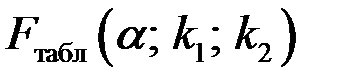

. (1.65) при уровне значимости

при уровне значимости  и степенях свободы

и степенях свободы  и

и  (приложение 7). При этом, если фактическое значение

(приложение 7). При этом, если фактическое значение  , поэтому:

, поэтому:  . (1.66)

. (1.66) . (1.67)

. (1.67)

(1.68)

(1.68)

(1.69)

(1.69)

-распределением Стьюдента при

-распределением Стьюдента при  степенях свободы применяют величину стандартной ошибки.

степенях свободы применяют величину стандартной ошибки. и числе степеней свободы

и числе степеней свободы  .

. . (1.70)

. (1.70)