|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Предмет и объект курса экономика орг-ции (предприятия).Стр 1 из 5Следующая ⇒

Предмет и объект курса экономика орг-ции (предприятия). В условиях рыночных отношений центр эк-й деят-ти перемещается к основному звену всей эк-ки – предприятию, так именно на предприятии создается продукция, вып-ся работы. Для реш-ия поставленных задач и достижения намеченных целей предприятие исп-ет факторы произ-ва: трудов ресурсы, технику, технологии, природн ресурсы, капитал и т.д.. На предприятии разраб-ся бизнес-планы, осущ-ся упр-ие – менеджмент, проводятся маркетингов исследования,. организац–технич мероприятия, рассчитывается эк-ий эффект и эк-ая эф-ть от внедрения мероприятий. От того, насколько эф-но предприятие осущ-ет произ-но–хоз-ую деят-ть, зависит благосостояние его коллектива и общества в целом. В условиях рыночн эк-ки выживает лишь тот, кто наиболее грамотно определит рыночную конъюнктуру, создаст и организует произ-во продукции, обеспечит доходность предприятия. Предприятие – это самостоят хоз-ющий субъект, обладающий правами юр лица, к-ый на основе использования трудовым коллективом имущества произ-т продукцию, выполняет работы, оказывает услуги. ЭП изучает: 1) особ-ти действия эк. законов на уровне предпр-я (П.); 2) конкр. формы и методы хоз-ния с целью максим-ции эк. эффекта. Объект курса ЭП – производственные П вне завис-ти от отрасл. принадл-ти и формы собств-ти. Объект курса ЭПП – промышл. П. Предмет курса – сущность самого П как коммерч орг-и, содержание имуществен комплекса, хар-ка его осн эл-тов, их вз/связи и вз/действия, пути улучш-я исп-я. Методы ЭП – стат. набл., сравнит. анализ, мат. модели, м-ды граф. изображения. Курс ЭПП тесно связан с такими дисц-нами, как микро- и макроэк-ка, теории марк-га и мен-та, финансы П, стат-ка пром-ти. 2 основых положения курса ЭПП: 1. П независ от форм собственности и отраслевой принадлежности явл-ся первым звеном и эк-ой основой народного хоз-ва республики. От уровня эф-ти работы П зависит уровень развития всего народн хоз-ва, ур-нь благосост-я людей. 2. Приход к рыночн эк-ке требует переосмысления действующего ранее хоз-го механизма, введение его в структуру новых форм и критериев. Основными задачами курса являются: 1. рассмотрение основных эл-тов хоз-го механизма, действ-щего на П; 2. освоение новых форм и методов хоз-ия, предопределяемых требованиями рыночной эк-ки; 3. изучение особ-стей эк-ки и орг-ии П различных форм собствен-ти. 2. Принципы и методы экономики организации как науки. В управлении различают следующие методы: 1. Экономические методы руководства (планирование, материальное поощрение, политика ценообразования). 2. Административно-правовые методы - обусловлены необходимостью централизованного руководства, управление осуществляется путем издания административно-правовых актов, регулирующих производство, распределение и потребление. 3. Организационные методы - распространяются на определенные организационные структуры управленческого аппарата, установление круга прав и обязанностей, методы организационной работы. 4. Социально-психологические методы - связаны с изучением социальных состава и условий работы целых коллективов и индивидуальных особенностей работников.

3. Торговая организация как система: сущность, структура, элементы. Торг орг относится к сложным соц-эк системам. Она явл соц, т к создаётся людьми для удовлетворения потребностей. Оня явл эк, т к в р-те использования р-ов и реализ тов обеспечивается непрерывность воспроизводства общественного продукта, устойчивое функц-е сферы товарн обращения, доведения тов и услуг до конечного потребителя. Торг орг -это открытая система, кот состоит из 2 самостоят и взаимодействующих элементов: объекта и субъекта. В кач объекта воздействия выступает совокуп мат условий, технико-технологич, организацион порцессов, а также отношения между работниками. Субъектом явл спец группа людей, кот посредством форм эк воздействия осущ целенаправленное функц-е объекта. Воздействие субъекта на объект осущ при условии движения инф. Вход Выход

Информация Схема «Торговая организация как система» Торг орг-это самостоят хоз-щий субъект с правами юр лица, кот закупает, реализует тов, производит про-цию обществ питания, и оказ услуги населению, осущ др виды деят-ти не запрещённые законом, с целью получения прибыли, на основе удовлетворения потребностей. Торг орг ха-ся единством мат-веществ, торгово-технологич и организационно-эк структур. Мат-веществ структура -общность мат р-ов использования однотип помещений и однород торгово-технологич оборудования. Тогово-технологич структура -общность назначения реализуемых товаров и методов их продажи, единство операций технологич процесса и обслуживания, однородность размещения и функциональная взаимосвязь торг, складских, производствен и вспомогательных помещений. Организац-эк структура -это хоз обособленность орг-ции, наделение её юр правами и ответственностью, единой системы учёта и отчётности, однотипной методикой анализа и планирования торг деят-ти.

Понятие торг орг-ции. Определяющие признаки и принципы функционирования Торг орг - это самостоят хоз-щий субъект с правами юр лица, кот закупает, реализует тов, производит про-цию обществ питания, и оказ услуги населению, осущ др виды деят-ти не запрещённые законом, с целью получения прибыли, на основе удовлетворения потребностей. Признаки торг орг-ции: 1-наличие обособленного им-ва в виде ос и оборот ср-в. 2-наличие труд коллектива. 3-наличие прав юр лица. 4-полная самостоятельность в принятии хоз решений и самоуправ-е. 5-осущ хоз деят-ти на принципах самоуправляемости и самофинанс-я. Принципы функ-я: · Соблюдения правовых норм и дествующ закон-ва · Свободная и добросовестная конкуренция между субъектами торг деят-ти всех форм собственности · Соблюдение интересов потребит, субъектов хоз-я и гос · Рент торг деят-ти при высокой культуре торг обслуживания · Свободный выбор партнёров в торг деят-ти · Гибкая политика ценооб-я с учётом конъюнктуры рынка и дейсвующ закон-ва.

Внешние и внутренние факторы воздействия на торговую организацию. Торг деят-ть всех предприятий и орг осущ в конкрет эк среде. Эк среда -это совокуп эк, правовых, организац, фин и др условий оказывающих влияние на результаты торг деят-ти. Внеш факторы -факторы макроуровня, кот оказ влияние на р-ты торговли, но они не подконтрольны предприятию, но обязаны учитывать их при разработке планов, прогнозов своего развития. Группы факторов: · Эк условия в стране (уровень уен, инфляция, покупат способность) · Налог система · Стабильность политич ситуации · Международ глобализация · Форс-мажорные обстоятельства · Уровень развития конкуренции и действия конкурентов Внут факторы-факторы, кот может управлять само предприятие и влиять на р-ты своей деят-ти: · Состояние мат-технич базы предприятия · Обеспеченность кадрами и уровень и уровень их квалификации · Фин состояние предприятия · Форма организации торговли и методы обслуживания · Наличие развитых инф систем · Сам товар, его цена и жизненный цикл · Организация и стимулирование труда · Организация маркет и рекламной деят-ти Отриц влияние на р-ты деят-ти могут оказать недостатки системы управления, неадекватное поведение руководителей и специалистов, в связи с изменением хоз ситуации, ограниченность р-ов при выборе и принятии коммерческих решений.

Содержание, задачи и значение эк работы в торговых орг-циях в условиях рынка Экон. работа в организациях состоит из: 1) анализ 2) планирование 3) контроль Осн. задача экон. службы—обеспечение удовлетворения спроса населения и максим-я прибыли. От результ. работы экон. службы во многом зависит эффе-сть деят. торг орг. Она оказ-т влияние на формирование и выполнение правовых заданий, на эфф-ость испо-ия мат, труд-ых и финн-ых рес-в, соблюдение режима экономии и оптимизации расходов, укрепление дисциплины. Сод-е планово-экон. работы: 1) определение ф-ций и сод-я план-экон. работы; 2) стат отчетность; 3)экон. анализ; 4) экон. обеспечение планов; 5) разработка комплекса орг-экон мероприятий по выполнению плана; Признаки классиф. торг-экон информ: 1) Стадии образования: А) первичная(исходная инф, возник-ая в ходе хоз.деят.) Б) вторичная( соста-е на осн. первичн. инф) 2)Функции в проц. управления: А) нормативная информ; Б) плановая информ; В) оперативный учёт; Г) стат учёт; Д) бух учёт. Экон анализ хоз деятельности явл составной частью экон работы в торг предприя-ях. Экон анализ—иссл-е экон. явл. В их многообразных связях и зависимостях. Анализ хоз. деятельности пров-ся: 1) при подведении итогов за опред период 2) при сост планов и в ходе вып-я 3) прогнозир-е хоз деят. Планир-е имеет большое значение для деятельности торг орг и представляет собой сознательную деятельность людей по установлению взаимосвязей и взаимод-я отдельных показателей развития торг орг. Планы могут быть: 1) предварительные; 2) текущие; 3) стратегические; 4) перспективные; 5) бизнес-планы

11. Разделы и показатели текущего плана деятельности торговой организации Разделы и показатели текущего плана деят торг орг.: 1. розничный товарооборот предусматривает: -общий объём продаж -объём продаж в разрезе основ групп прод и непрод товаров - товарн запасы и источники поступления товаров 2. план развития матер-технич. Базы предусматривает: -расширение и реконструкцию - строительство новых объектов - необходимые объёмы кап. Вложений 3. план по труду и зп: - общаю численность работников - расходы на оплату труда - производительность труда - среднюю зп одного рабочего - квалификационный уровень 4. план расходов включает расходы по текущ, инвест и фин деят 5. план расходов включ расх по тек, фин и инвет деят, а также себестоимость реализ продукции 6. прибыль 7. финансовый план. 12. Система показателей, используемых при планировании торговой деятельности. Разделы и показатели плана хозяйственной деятельности Показатели деятельности торгового предприятия. Любой план работы предприятия находит отражение в конкретных показателях; правильное вычисление и экономическая обоснованность показателей определяет научный характер планирования и эффективность планирования. Требования, предъявляемые к показателям: · адекватность – отражать реальные процессы; · достаточность – обеспечивает точность отражения планируемого процесса; · измеримость – возможность количественного измерения показателей; · динамичность – обоснование планируемых расчетов и учетом их развития в динамике; · достоверность – объективность, правдивость; · определенность- однозначность в понимании; · документальность – обеспечение связи с отчетностью предприятия. Необходимость высокого уровня обоснованности планов и рост эффективности торговли предопределяет систему показателей плана. Показатели, применяемые в планировании, можно подразделить на количественные и качественные, объемные и удельные, натуральные и стоимостные. В планах торговли сочетаются натуральные и стоимостные показатели. Натуральные показатели характеризуются количественно в натуральной форме. Таковы, например, основные и оборотные фонды, производственные мощности, товарные ресурсы и т.д. Натуральные показатели должны оптимально сочетаться, служить основой определения стоимостных, которые присущи торговле, с использованием рыночных отношений. Стоимостные показатели используются в планировании большинства показателей деятельности торговых фирм: для соизмерения доходов и расходов, определения наличия финансовых ресурсов и потребности в них. Количественные показатели плана выражаются абсолютными величинами. К ним относятся: объем товарооборота, товарные запасы, количество реализованных товаров, численность торгового и административно – управленческого персонала, фонд оплаты труда, суммы прибыли и издержек обращения и т.д. Качественные показатели отражают экономические процессы и являются относительными показателями. Они выражают экономическую эффективность торговли, отдельных ресурсов, задействованных в деятельности предприятия. Это – рост производительности труда, снижение издержек обращения, увеличение торговой прибыли. К качественным показателям относятся также те, которые выражают соотношение количественных показателей (рентабельность продаж, уровень издержек обращения, фондоотдача, качество обслуживания). Между количественными и качественными показателями существует взаимосвязь и взаимодействие. Для того, чтобы организовать деятельность предприятия, обеспечить непрерывность и эффективность товародвижения, нацелить работников на улучшение торгового обслуживания, одного показателя недостаточно. Необходима система показателей, которая ориентировала бы работников торгового предприятия не только на увеличение объема продаж, но и на реализацию товаров в объеме и структуре, адекватных объему и структуре спроса населения при получении прибыли и минимизации материальных, трудовых и финансовых затрат. В системе показателей различают объемные и удельные показатели. Объемные показатели устанавливают абсолютные величины торговли в целом, отдельных процессов и факторов, в ней участвующих (товарооборот, издержки, прибыль и т.д.) Удельные показатели устанавливают соотношение двух или нескольких взаимосвязанных показателей (проценты, индексы, коэффициенты и т.д.) В рыночных условиях большинство показателей рассчитываются непосредственно в фирмах. Непременное условие – сопоставимость и сводимость показателей. Все плановые показатели, исходя из требований рынка можно разделить на: оценочные, характеризующие реальный или возможный уровень развития или результатов, достигнутых в той или иной сфере деятельности фирмы; затратные, определяющие уровень затрат на осуществление различных экономических процессов и задач. Планирование и прогнозирование доход от реализации План-прогноз дохода от реализации – это, прежде всего, определение общей суммы и общего уровня дохода от реализации по торговой организации при заданных (прогнозных) ограничениях, исходя из целевых ориентиров. Как правило, он составляется торговой организацией самостоятельно на год с поквартальной разбивкой. Исходными предпосылками для составления плана являются: - план-прогноз розничного товарооборота по общему объему и ассортиментной структуре; - договоры на поставку товаров; - нормы торговых надбавок и скидок; - издержкоемкость реализуемых товарных групп; - нормативные документы об отчислениях от дохода; - расчеты потребностей в прибыли, необходимой для развития предприятия; - материалы экономического анализа Др; - учет возможных резервов увеличения Др. С этой целью применяются следующие методы: 1. метод технико-экономических расчетов; 2. расчетно-аналитический метод; 3. экономико-статистические методы (скользящей средней, коэффициента эластичности дохода от реализации от товарооборота и др.); 4. экономико-математические методы; 5. исходя из потребностей в прибыли.

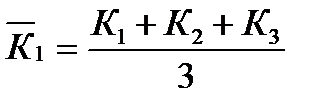

Среди экономико-статистических методов прогнозирования (скользящая средняя, с учетом коэффициента эластичности, производственная функция) метод сглаживания динамического ряда с помощью скользящей средней получил наиболее широкое распространение. Суть его заключается в выравнивании динамического ряда уровня или суммы Др в сопоставимых ценах за 5-6 периодов и распространении выявленной тенденции на перспективу при условии отсутствия резких изменений в работе торговых организаций и предприятий.

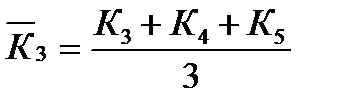

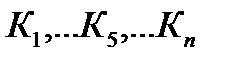

Средние значения уровней Др (или цепных темпов прироста суммы Др) можно рассчитать по формулам: где

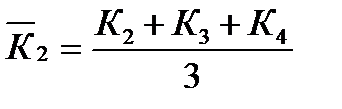

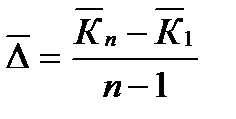

п – число периодов. Среднегодовое изменение уровня Др (или темпов прироста суммы Др) находится следующим образом:

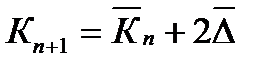

Прогнозируемый уровень Др (темп прироста суммы Др) в планируемом году равен:

Прогнозирование с использованием коэффициента эластичности суммы Др от объема товарооборота предусматривает расчет коэффициента эластичности по формуле:

где К Планируемый темп прироста суммы Др определяется так:

где 2. Трендовые модели основываются на математическом выравнивании и экстраполяции ряда динамики по уравнению тренда методами выбранных точек, средних, уменьшенных средних, экстремумов, наименьших квадратов, полулогарифмической функции и др. Для учет влияния факторов, не имеющих количественной определенности, путем сплошной нумерации количества наблюдений в трендовые уравнения вводится фактор времени (t). При этом надежность прогнозов зависит от устойчивости тенденции, в зависимости от которой различают следующие виды трендовых моделей:

3. Факторные модели представляют более широкие возможности с позиций учета внутренних взаимосвязей. Они позволяют перейти от кинематического описания к моделированию движущих сил, формирующих уровень и динамику исследуемого показателя. Их сущность заключается в выражении в виде функции зависимости прогнозируемого показателя от одного или нескольких факторов-аргументов. К простейшим относятся однофакторные модели, базирующиеся на наиболее часто применяемых уравнениях регрессии. При многофакторном моделировании наиболее часто применяют уравнения регрессии линейного, параболического, полулогарифмического и логарифмического типов. Экономико-математическую модель, выражающая функциональную зависимость Др от изменения динамики розничного товарооборота, основана на использовании линейного уравнения регрессии

где У – темп изменения Др,

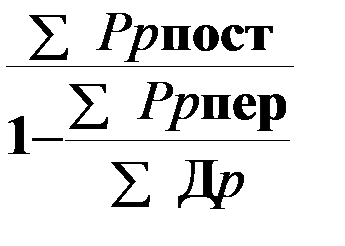

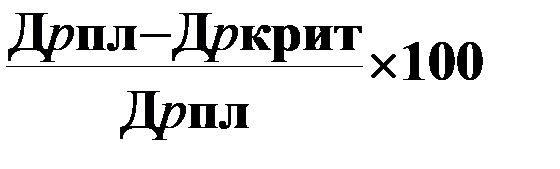

КРИТИЧЕСКАЯ ВЕЛИЧИНА ДОХОДА от реализации: Др крит= Др крит= ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ ЗФП=

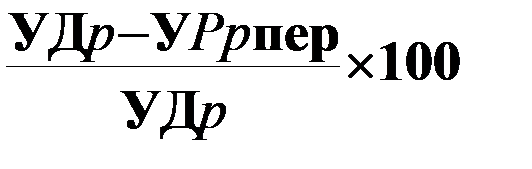

42. Сущность и методика расчета критических величин Прогнозирование дохода от реализации товаров завершается расчетом критической величины дохода и запаса финансовой прочности. Методика расчета: Дкрит.р = Рпост.р/Кпок Кпок = (УДр – Урпер.р)/УДр ЗФП = (Дпл.р – Дкрит.р)/Дпл.р * 100 где: Дкрит.р – критическая величина дохода от реализации товаров; Рпост.р - сумма условно-постоянных расходов на реализацию товаров; Кпок – коэффициент покрытия; УР.пер.р – уровень условно-переменных расходов на реализацию товаров; ЗФП – запас финансовой прочности; Дпл.р – сумма доходов от реализации по плану. Критическая величина дохода от реализации показывает, при какои объеме дохода от реализации товаров прибыль будет ровна нулю, а запас финансовой прочности в относительном выражении - на сколько процентов допустимо снижение дохода от реализации. Б) влияние изменения среднего уровня дохода от реализации товаров Тфакт*(УДр факт-УДр прошл)/100, где Тф – т/об фактический за анализируемый период УДр ф – факт. уровень доходов от реализации товаров за отчетный год УДр п – уровень доходов от реализации товаров по плану или за прошлый год. В) влияние изменения среднего уровня Рр на прибыль Тф*(УРр ф-УРр п)/100 где УРр ф- факт. уровень Рр за анализируемый год УРр п - уровень Рр по плану или за прошлый год. Г) Влияние структуры т/об м.б. установлено путем предварительного расчета с помощью метода процентных чисел влияния изменения структуры товарооборота на доходы от реализации и расходы на реализацию товаров. 5. Изыскание резервов повышения рентабельности и разработка экономических, организационно-технических и других мер по выявлению резервов. Говорить о резервах и путях повышения рентабельности – значит говорить о резервах роста дохода от реализации товаров. 47. Планирование прибыли в организациях торговли Прогнозные расчеты прибыли и рентабельности составляются отдельно на год и по кварталам и на этой основе определяется итоговая прибыль. При планировании прибыли можно использовать различные методы: 1. метод прямого счета (традиционный), когда исходя из прогнозируемого товарооборота, дохода от реализации и расходов на реализацию определяется прибыль от реализации. 2. расчетно-аналитический, когда сумма прибыли на планируемый период рассчитывается исходя из сложившегося уровня рентабельности за отчетный период и прогнозируемого товарооборота. 3. экономико-статистический (скользящей средней, коэффициент эластичности прибыли от товарооборота и др.) 4. экономико-математические. 5. прогнозирование прибыли исходя из целевой функции предприятия. 6. планирование прибыли исходя из рентабельности на вложенный капитал. Исходными данными для прогнозирования и планирования прибыли являются: отчетные, ожидаемые данные за предплановый период о товарообороте, доходах и расходах от реализации товаров, прибыли от других видов деятельности и прогнозируемый рост (снижение) по этим показателям на планируемый период. В условиях развития рыночный отношений основу для прогнозирования и планирования прибыли д. составлять потребность в чистой прибыли, т.е. прибыли, остающейся в распоряжении торговой организации. Фондоотдача Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость валового внутреннего продукта. Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости. Фондоемкость Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции. Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.Снижение фондоемкости означает экномию труда. Фондовооруженность Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости. Фондовооруженность применяется для характеристики степерь оснащенности труда работающих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / Среднесписочная численность работников). Предмет и объект курса экономика орг-ции (предприятия). В условиях рыночных отношений центр эк-й деят-ти перемещается к основному звену всей эк-ки – предприятию, так именно на предприятии создается продукция, вып-ся работы. Для реш-ия поставленных задач и достижения намеченных целей предприятие исп-ет факторы произ-ва: трудов ресурсы, технику, технологии, природн ресурсы, капитал и т.д.. На предприятии разраб-ся бизнес-планы, осущ-ся упр-ие – менеджмент, проводятся маркетингов исследования,. организац–технич мероприятия, рассчитывается эк-ий эффект и эк-ая эф-ть от внедрения мероприятий. От того, насколько эф-но предприятие осущ-ет произ-но–хоз-ую деят-ть, зависит благосостояние его коллектива и общества в целом. В условиях рыночн эк-ки выживает лишь тот, кто наиболее грамотно определит рыночную конъюнктуру, создаст и организует произ-во продукции, обеспечит доходность предприятия. Предприятие – это самостоят хоз-ющий субъект, обладающий правами юр лица, к-ый на основе использования трудовым коллективом имущества произ-т продукцию, выполняет работы, оказывает услуги. ЭП изучает: 1) особ-ти действия эк. законов на уровне предпр-я (П.); 2) конкр. формы и методы хоз-ния с целью максим-ции эк. эффекта. Объект курса ЭП – производственные П вне завис-ти от отрасл. принадл-ти и формы собств-ти. Объект курса ЭПП – промышл. П. Предмет курса – сущность самого П как коммерч орг-и, содержание имуществен комплекса, хар-ка его осн эл-тов, их вз/связи и вз/действия, пути улучш-я исп-я. Методы ЭП – стат. набл., сравнит. анализ, мат. модели, м-ды граф. изображения. Курс ЭПП тесно связан с такими дисц-нами, как микро- и макроэк-ка, теории марк-га и мен-та, финансы П, стат-ка пром-ти. 2 основых положения курса ЭПП: 1. П независ от форм собственности и отраслевой принадлежности явл-ся первым звеном и эк-ой основой народного хоз-ва республики. От уровня эф-ти работы П зависит уровень развития всего народн хоз-ва, ур-нь благосост-я людей. 2. Приход к рыночн эк-ке требует переосмысления действующего ранее хоз-го механизма, введение его в структуру новых форм и критериев. Основными задачами курса являются: 1. рассмотрение основных эл-тов хоз-го механизма, действ-щего на П; 2. освоение новых форм и методов хоз-ия, предопределяемых требованиями рыночной эк-ки; 3. изучение особ-стей эк-ки и орг-ии П различных форм собствен-ти. 2. Принципы и методы экономики организации как науки. В управлении различают следующие методы: 1. Экономические методы руководства (планирование, материальное поощрение, политика ценообразования). 2. Административно-правовые методы - обусловлены необходимостью централизованного руководства, управление осуществляется путем издания административно-правовых актов, регулирующих производство, распределение и потребление. 3. Организационные методы - распространяются на определенные организационные структуры управленческого аппарата, установление круга прав и обязанностей, методы организационной работы. 4. Социально-психологические методы - связаны с изучением социальных состава и условий работы целых коллективов и индивидуальных особенностей работников.

3. Торговая организация как система: сущность, структура, элементы. Торг орг относится к сложным соц-эк системам. Она явл соц, т к создаётся людьми для удовлетворения потребностей. Оня явл эк, т к в р-те использования р-ов и реализ тов обеспечивается непрерывность воспроизводства общественного продукта, устойчивое функц-е сферы товарн обращения, доведения тов и услуг до конечного потребителя. Торг орг -это открытая система, кот состоит из 2 самостоят и взаимодействующих элементов: объекта и субъекта. В кач объекта воздействия выступает совокуп мат условий, технико-технологич, организацион порцессов, а также отношения между работниками. Субъектом явл спец группа людей, кот посредством форм эк воздействия осущ целенаправленное функц-е объекта. Воздействие субъекта на объект осущ при условии движения инф. Вход Выход

Информация Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 962; Нарушение авторского права страницы

;

;  ;

;  , и так далее,

, и так далее,

- динамический ряд показателей уровня Др (или цепных темпов прироста суммы Др);

- динамический ряд показателей уровня Др (или цепных темпов прироста суммы Др);  - показатели выровненного ряда;

- показатели выровненного ряда;  .

. .

. ,

,  – коэффициент эластичности Др от товарооборота, Δ Др- изменение дохода от реализации в отчетном или текущем периодах по сравнению с базисным, Др

– коэффициент эластичности Др от товарооборота, Δ Др- изменение дохода от реализации в отчетном или текущем периодах по сравнению с базисным, Др  – Др торговой организации в базисном периоде, Δ Т – изменение объема товарооборота в текущем (отчетном) году по сравнению с базисным, Т

– Др торговой организации в базисном периоде, Δ Т – изменение объема товарооборота в текущем (отчетном) году по сравнению с базисным, Т  – товарооборот в базисном году.

– товарооборот в базисном году. ,

,  - темп прироста суммы дохода от реализации,

- темп прироста суммы дохода от реализации,  - темп прироста товарооборота в прогнозируемом периоде.

- темп прироста товарооборота в прогнозируемом периоде. (линейная);

(линейная);  (полиномиальная);

(полиномиальная);  (логарифмическая);

(логарифмическая);  (степенная) и т.д.

(степенная) и т.д. ,

,  - темп роста розничного товарооборота,

- темп роста розничного товарооборота,  - изменение удельного веса непродовольственных товаров в общем объеме товарооборота,

- изменение удельного веса непродовольственных товаров в общем объеме товарооборота,  - параметры уравнения.

- параметры уравнения. Кп=

Кп=  ИЛИ

ИЛИ