|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие рентабельности и методы её измерения. Факторы, влияющие на прибыль и рентабельность ⇐ ПредыдущаяСтр 5 из 5

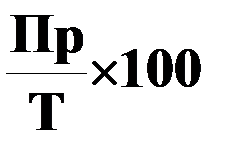

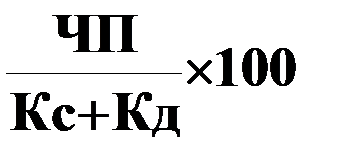

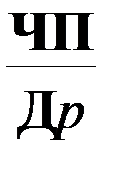

Рент= Преимуществом этого метода является то, что он показывает непосредственную связь величины прибыли с объемом хозяйственной деятельности и зависимость величины прибыли от объемов т/об, а также находится во взаимосвязи с такими показателями, как уровень доходов от реализации товаров и УРр. Существенным недостатком является отсутствие взаимосвязи между величиной прибыли и рентабельности и объемом использованных ресурсов. При одинаковом уровне рентабельности у розничных торговых предприятий объем примененных ресурсов м.б. разным. Значит, важное значение имеет исчисление рентабельности к производственным фондам или к объему вложенных предприятием средств. Этот показатель называется экономической рентабельностью и определяется по формуле: Рэ= где ОП – прибыль отчетного периода, ОФ ср – среднегодовая сумма основных средств ОС ср – среднегодовая сумма оборотных средств. Также важное значение имеет исчисление рентабельности реализованных товаров как отношение прибыли от реализации товаров к расходам на реализацию товаров, выраженное в процентах. Рент= (Пр/Рр)*100. Для характеристики эффективности текущих затрат рентабельность исчисляется по формуле: Ртек з= В этом случае целесообразно брать прибыль от реализации. Этот показатель рентабельности характеризует величину прибыли от реализации товаров, полученных на 1 руб. затраченных средств. Для характеристики эффективности использования живого труда применяется показатель рентабельности по отношению к израсходованным средствам на оплату труда Ртр= где З – расходы на оплату труда. В числителе м.б. прибыль от реализации и итоговая. Эффективность затрат живого труда характеризует показатель прибыли на 1 работника. Этот показатель исчисляется Праб= где Ч – среднесписочная численность. При анализе состояния и динамики рентабельности нельзя использовать лишь 1 метод исчисления, необходима комплексная оценка исчисления ее к различным показателям. По мере развития рыночных отношений большое значение приобретают показатели рентабельности на вложенных капитал и имеющиеся активы. В связи с этим целесообразно исчислять следующие показатели: 1. рентабельность собственного капитала 1. Рск= где ЧП – чистая прибыль, Кс- среднегодовая сумма собственного капитала. 2. Рентабельность активов 2. Ра= где А – среднегодовая сумма активов предприятия. Этот показатель характеризует величину прибыли на 1 руб. имущества или примененных активов. Его нужно сравнивать с величиной банковского процента на долгосрочные депозиты. Если он меньше банковского процента, то это означает, что активы используются организацией неэффективно. 3. Рентабельность инвестиций. 3. Ри= где Кс – среднегодовая сумма собственного капитала, Кд – среднегодовая сумма долгосрочных кредитов и займов. 4. Маржа прибыли. 4. Мп= Она характеризует величину чистой прибыли, полученную на 1 руб. дохода от реализации товаров. Факторы, определяющие размер прибыли и рентабельности: 1. Объем товарооборота. 2. Структура товарооборота. При одном и том же объеме товарооборота, но разной ассортиментной структуре, уровень рентабельности м.б. разным. Это связано с тем. Что нормы торговых надбавок дифференцируются по товарным группам. Кроме того, различная оборачиваемость товаров, разный уровень Рр по их реализации. Поэтому м. сложиться такая ситуация, что плановый объем товарооборота достигнут, но план по прибыли не выполнен или наоборот. Тщательный анализ и контроль за структурой товарооборота, выяснение причин снижения объема реализации – одно из важнейших условий повышения рентабельности. При этом главное внимание д. уделяться тем товарным группам, которые занимают большой удельный вес в формировании доходов. 3. Рр – важный фактор, оказывающий влияние. Снижение Рр – один из главных резервов повышения рентабельности. 4. Нормы торговых надбавок. С изменением их размеров меняется величина прибыли и рентабельности. 5. Доходы и расходы от инвестиционной деятельности. 6. Доходы и расходы от финансовой деятельности.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 818; Нарушение авторского права страницы