|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ показателей, характ величину доходов от реализации товаров

Важнейшим элементом эффективного управления доходами является анализ дохода. Задачи анализа: - определение выполнения плана по доходу от реализации и установление его динамики, и сравнение динамики валового дохода с динамикой т/о - установление причин отклонения фактической суммы дохода от реализации от прогнозируемой или от данных базисного периода; с этой целью необходимо сравнить удельный вес каждой товарной группы в общем, объеме т/о и фактической сумме дохода от реализации - такое сравнение позволяет внести коррективы в товарную структуру т/о. Основные резервы роста дохода от реализации: - рост объема товарооборота (прямая зависимость); - ускорение товарооборачиваемости; - постоянный анализ и контроль за динамикой и структурой товарооборота; - выяснение причин снижения реализации тех или иных товаров и принятие оперативных мер по устранению недостатков; - комплексный анализ структуры товарооборота, товарных запасов и товарного обеспечения; - изыскание дополнительных источников товарных ресурсов; - развитие активных форм продажи товаров с учетом сезонности производства, потребления отдельных товаров и товарных групп; - расширение дополнительных услуг; - умелое использование механизма ценообразования, т.е. оперативное регулирование размеров надбавок с учетом конъюнктуры рынка, изменения хозяйственной ситуации; - широкое использование прямых связей; - улучшение использования торговых площадей при всемерном применении прогрессивных форм обслуживания. Планирование и прогнозирование доход от реализации План-прогноз дохода от реализации – это, прежде всего, определение общей суммы и общего уровня дохода от реализации по торговой организации при заданных (прогнозных) ограничениях, исходя из целевых ориентиров. Как правило, он составляется торговой организацией самостоятельно на год с поквартальной разбивкой. Исходными предпосылками для составления плана являются: - план-прогноз розничного товарооборота по общему объему и ассортиментной структуре; - договоры на поставку товаров; - нормы торговых надбавок и скидок; - издержкоемкость реализуемых товарных групп; - нормативные документы об отчислениях от дохода; - расчеты потребностей в прибыли, необходимой для развития предприятия; - материалы экономического анализа Др; - учет возможных резервов увеличения Др. С этой целью применяются следующие методы: 1. метод технико-экономических расчетов; 2. расчетно-аналитический метод; 3. экономико-статистические методы (скользящей средней, коэффициента эластичности дохода от реализации от товарооборота и др.); 4. экономико-математические методы; 5. исходя из потребностей в прибыли.

Среди экономико-статистических методов прогнозирования (скользящая средняя, с учетом коэффициента эластичности, производственная функция) метод сглаживания динамического ряда с помощью скользящей средней получил наиболее широкое распространение. Суть его заключается в выравнивании динамического ряда уровня или суммы Др в сопоставимых ценах за 5-6 периодов и распространении выявленной тенденции на перспективу при условии отсутствия резких изменений в работе торговых организаций и предприятий.

Средние значения уровней Др (или цепных темпов прироста суммы Др) можно рассчитать по формулам: где

п – число периодов. Среднегодовое изменение уровня Др (или темпов прироста суммы Др) находится следующим образом:

Прогнозируемый уровень Др (темп прироста суммы Др) в планируемом году равен:

Прогнозирование с использованием коэффициента эластичности суммы Др от объема товарооборота предусматривает расчет коэффициента эластичности по формуле:

где К Планируемый темп прироста суммы Др определяется так:

где 2. Трендовые модели основываются на математическом выравнивании и экстраполяции ряда динамики по уравнению тренда методами выбранных точек, средних, уменьшенных средних, экстремумов, наименьших квадратов, полулогарифмической функции и др. Для учет влияния факторов, не имеющих количественной определенности, путем сплошной нумерации количества наблюдений в трендовые уравнения вводится фактор времени (t). При этом надежность прогнозов зависит от устойчивости тенденции, в зависимости от которой различают следующие виды трендовых моделей:

3. Факторные модели представляют более широкие возможности с позиций учета внутренних взаимосвязей. Они позволяют перейти от кинематического описания к моделированию движущих сил, формирующих уровень и динамику исследуемого показателя. Их сущность заключается в выражении в виде функции зависимости прогнозируемого показателя от одного или нескольких факторов-аргументов. К простейшим относятся однофакторные модели, базирующиеся на наиболее часто применяемых уравнениях регрессии. При многофакторном моделировании наиболее часто применяют уравнения регрессии линейного, параболического, полулогарифмического и логарифмического типов. Экономико-математическую модель, выражающая функциональную зависимость Др от изменения динамики розничного товарооборота, основана на использовании линейного уравнения регрессии

где У – темп изменения Др,

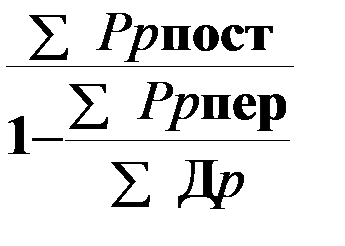

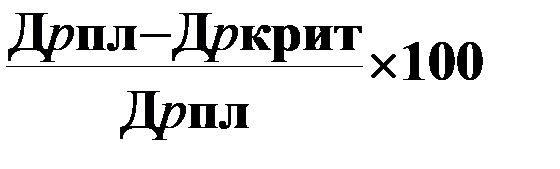

КРИТИЧЕСКАЯ ВЕЛИЧИНА ДОХОДА от реализации: Др крит= Др крит= ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ ЗФП=

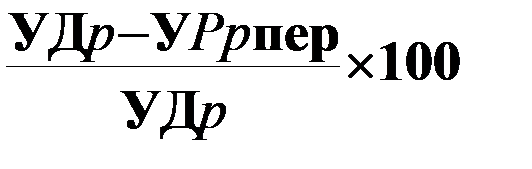

42. Сущность и методика расчета критических величин Прогнозирование дохода от реализации товаров завершается расчетом критической величины дохода и запаса финансовой прочности. Методика расчета: Дкрит.р = Рпост.р/Кпок Кпок = (УДр – Урпер.р)/УДр ЗФП = (Дпл.р – Дкрит.р)/Дпл.р * 100 где: Дкрит.р – критическая величина дохода от реализации товаров; Рпост.р - сумма условно-постоянных расходов на реализацию товаров; Кпок – коэффициент покрытия; УР.пер.р – уровень условно-переменных расходов на реализацию товаров; ЗФП – запас финансовой прочности; Дпл.р – сумма доходов от реализации по плану. Критическая величина дохода от реализации показывает, при какои объеме дохода от реализации товаров прибыль будет ровна нулю, а запас финансовой прочности в относительном выражении - на сколько процентов допустимо снижение дохода от реализации. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 2243; Нарушение авторского права страницы

;

;  ;

;  , и так далее,

, и так далее,

- динамический ряд показателей уровня Др (или цепных темпов прироста суммы Др);

- динамический ряд показателей уровня Др (или цепных темпов прироста суммы Др);  - показатели выровненного ряда;

- показатели выровненного ряда;  .

. .

. ,

,  – коэффициент эластичности Др от товарооборота, Δ Др- изменение дохода от реализации в отчетном или текущем периодах по сравнению с базисным, Др

– коэффициент эластичности Др от товарооборота, Δ Др- изменение дохода от реализации в отчетном или текущем периодах по сравнению с базисным, Др  – Др торговой организации в базисном периоде, Δ Т – изменение объема товарооборота в текущем (отчетном) году по сравнению с базисным, Т

– Др торговой организации в базисном периоде, Δ Т – изменение объема товарооборота в текущем (отчетном) году по сравнению с базисным, Т  – товарооборот в базисном году.

– товарооборот в базисном году. ,

,  - темп прироста суммы дохода от реализации,

- темп прироста суммы дохода от реализации,  - темп прироста товарооборота в прогнозируемом периоде.

- темп прироста товарооборота в прогнозируемом периоде. (линейная);

(линейная);  (полиномиальная);

(полиномиальная);  (логарифмическая);

(логарифмическая);  (степенная) и т.д.

(степенная) и т.д. ,

,  - темп роста розничного товарооборота,

- темп роста розничного товарооборота,  - изменение удельного веса непродовольственных товаров в общем объеме товарооборота,

- изменение удельного веса непродовольственных товаров в общем объеме товарооборота,  - параметры уравнения.

- параметры уравнения. Кп=

Кп=  ИЛИ

ИЛИ