|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Классификация основных средств

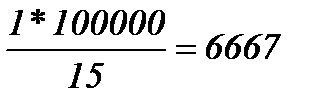

1. Классификация основных средств по составу. Для этого используется Общероссийский классификатор основных фондов (здания, сооружения, оборудование, транспортные средства и т.д.) 2. Классификация ОС по методу для включения в амортизационные группы (10 групп по срокам службы, для налогового и бухгалтерского учета) 3. По степени использования · ОС находящиеся в пути, · ОС в ремонте, · ОС на восстановлении, · ОС в консервации, · ОС в эксплуатации, · ОС на складе. По характеру участия в производстве основные средства делятся на активные и пассивные. К пассивным относятся те активы, которые создают условия, но непосредственно не участвуют в процессе производства – это здания, сооружения и т.д. К активным относятся - оборудование, транспорт, машины и механизмы. Активная часть больше подвержена износу, поэтому на эту часть и распространяются повышенные нормы амортизации. Амортизация начисляется ежемесячно по производственным основным средствам. По непроизводственным ОС – начисляется 1 раз в год износ. Система счетов состоит из 6 позиций: Балансовые счета · 01А «Основные средства». Для учета собственных ОС в первоначальной оценке. · 03А «Доходные вложения в материальные ценности» Учитываются собственные ОС, специально приобретенные для сдачи в аренду и лизинг. · 02 «Амортизация основных средств» Служит для определения амортизации по всем собственным ОС. Счет является контрарным. Забалансовые счета · 001 «Арендованные ОС» Применяется для учета в договорной оценке ОС, арендованных на определенное время с обязательным возвратом. · 011 «ОС, сданные в аренду» Служит для учета ОС, сданных в аренду с постановкой на баланс получателя в согласованной оценке. · 010 «Износ ОС» Необходим для начисления износа по непроизводственным ОС, по жилому фонду. Учет оценки и переоценки основных средств Оценка основных средств может быть: · первоначальной; · восстановительной; · остаточной. Все объекты принимаются к учету в первоначальной стоимости, включающей затраты на приобретение и затраты на доведение объекта до состояния готовности к использованию. Поэтому сначала используется счет 08, а затем только объект принимают к учету на счет 01 – «Основные средства». Первоначальная стоимость – фактические затраты по приобретению ОС без НДС, увеличенные на затраты по подготовке объекта к использованию. Зачисление ОС на баланс происходит в следующих случаях: · Покупка; · Изготовление, строительство; · Вклад в УК, учредителей; · По договору дарения безвозмездно при проведении инвентаризации (обнаружении бесхозных излишков). При покупке первоначальная стоимость определяется фактическими затратами с учетом затрат на доведение до момента готовности. НДС не учитывается. В случае строительства или изготовления собственными силами первоначальная стоимость определяется на основании фактических затрат на изготовление или сооружение (по смете). При получении ОС в виде вклада в уставный капитал первоначальная стоимость определяется согласованной оценкой между учредителями. При получении объекта ОС безвозмездно или при проведении инвентаризации (бесхозный объект) - по текущей рыночной стоимости аналога с учетом его состояния. Первоначальная стоимость может быть изменена: 1) увеличена при реконструкции, расширении или перевооружении объекта; 2) уменьшена при частичной ликвидации объекта ОС; 3) при переоценке под воздействием экономических факторов. ПБУ 6/01 предусматривает возможность регулярной переоценки ОС (не чаще 1 раза в год). Каждый хозяйствующий субъект принимает решение, как часто и каким способом будет проводиться переоценка. Это должно найти отражение в учетной политике предприятия. Способы переоценки I. Использование индекса-дефлятора Госкомстат публикует индексы изменения цен за отчетный период. Хозяйствующий субъект принимает решение, по каким ОС должна быть проведена переоценка. Устанавливаются ее сроки. Предварительно это должно найти отражение в учетной политике хозяйствующего субъекта. II. Метод прямого пересчета Дооценка Эта операция сопровождается следующей бухгалтерской проводкой: Д01К83 на сумму дооценки остаточной стоимости. Так как объект функционирует, то начисляется амортизация и по кредиту счета 02, ежемесячно нарастает сумма амортизационных отчислений. Следовательно, надо пропорционально скорректировать сумму амортизации. Д83К02 на сумму увеличения амортизации Уценка - Если уцениваемый объект до момента уценки ранее дооценивался: Д83К01- отражена сумма уценки объектов основных средств в первоначальной (восстановительной) оценке. Д02К83 - отражена сумма уменьшения амортизации уцененных объектов - Если ОС ранее не переоценивались: Д84К01- отражена сумма уценки объектов основных средств в первоначальной (восстановительной) оценке. Д02К84 - отражена сумма уменьшения амортизации уцененных объектов. Когда в пределах счета 83 «Добавочный капитал» уже списано, то сумму превышения списывают также на счет 84 «Нераспределенная прибыль». Способ переоценки ОС обязательно раскрывается в учетной политике. Переоценка осуществляется по однородным группам ОС. Учет амортизации основных средств Следует различать понятия износ и амортизация ОС. В системе бухучета они определяются по-разному. Износ – это потеря потребительских качеств по разным обстоятельствам действия или бездействия (хранится, но устаревает: используется – также изнашивается. Амортизация – процесс переноса стоимости объекта на себестоимость деятельности. Износ ОС присутствует всегда, а амортизации ОС может и не быть. Для производственных основных средств эти два понятия приближены, для непроизводственных ОС учитывается только износ на забалансовом счете 010 «Износ ОС». Основные правила начисления амортизации 1) в настоящее время амортизация начисляется по всем основным средствам, в том числе и полученным по договорам дарения. 2) амортизация начисляется по квартирам, выведенным из состава жилого фонда как по производственным ОС. По квартирам, состоящим в жилом фонде начисляется износ. 3) Некоммерческие организации вместо амортизации по своим ОС начисляют износ 1 раз в год. 4) ОС, единичная стоимость которых меньше 20 тыс. руб., и приобретенные издания могут не амортизироваться; они списываются в полной стоимости в момент выпуска в эксплуатацию. 5) Ускоренная амортизация. При ускорении срок полезного использования не сокращается. Ускоренная амортизация применяется только для способа уменьшаемого остатка для активной части основных средств. При этом к годовой норме амортизации может быть применен коэффициент ускорения, который не должен быть более 3. Коэффициент больше 3 необходимо согласовывать с Минфином РФ. 6) В бухгалтерском учете хозяйствующий субъект может самостоятельно устанавливать срок полезного использования. В налоговом учете амортизируемые основные средства объединяются в 10 амортизационных групп (ст. 258 Налогового Кодекса РФ). Амортизацию начисляют в течение всего срока полезного использования. Исключение составляет: 1. Амортизацию не начисляют, если ОС находится в консервации сроком более 3-х месяцев, или на восстановлении ( в реконструкции) сроком более 12 мес. 2. По объектам, которые имеют неубывающую полезность (объекты природопользования, земля). Способы амортизации В пунктах 16, 17 ПБУ 6/01 приведены способы амортизации: - линейный; - нелинейные, в том числе: a) метод уменьшаемого остатка, b) метод списания стоимости пропорционально объему выпуска продукции (оказания услуг); c) метод списания по сумме чисел лет срока полезного использования; Пример Стоимость основного средства 100000 р. Сроком полезного использования 5 лет, коэффициент амортизации равен 2. 1. Применим метод уменьшаемого остатка. Норма амортизации =

При методе уменьшаемого остатка остаточная стоимость равна 7776 руб. Считается что эта сумма оценки вторичных материальных ценностей, остающихся при списании объекта ОС с закончившимся сроком полезного использования. 2. Применим способ списания стоимости объекта по суме чисел лет срока полезного использования. Сумма чисел лет срока полезного использования при tпол. = 5 лет. 1+2+3+4+5=15 Амортизация за 1 г. Амортизация за 4 г.

Амортизация за 2 г. Амортизация за 5 г

Амортизация за 3 г.

При применении данного метода остаточная стоимость равна нулю. Проводки по начислению амортизации делаются в зависимости от места использования основных средств и их вида: · в производстве или в сфере управления Д20, 25, 26, 23К02 · в капитальном строительстве на балансе застройщика · по переданным в аренду ОС начисляется амортизация проводкой Д91К02 Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 986; Нарушение авторского права страницы

, в долях единицы 0, 4.

, в долях единицы 0, 4.