|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Кафедра Экономики, управления и инвестицийСтр 1 из 12Следующая ⇒

Факультет Экономики и управления Кафедра Экономики, управления и инвестиций Бухгалтерский финансовый учет С.И. Толстых

Челябинск Сведение об авторе Толстых Светлана Ивановна, кандидат экономических наук, доцент. Окончила Челябинский политехнический институт в 1971 году по специальности «экономика и организация строительства». В 1986-м защитила кандидатскую диссертацию на тему «Методы оценки результативности и пути улучшения управления инвестиционным процессом на предприятии». Автор 40-ка научных работ финансово-экономической направленности. Область научных интересов – экономика, аудит, анализ деятельности, бухгалтерский учет. Содержание дисциплины ТЕМА 1: УЧЕТ КАПИТАЛА ПРЕДПРИЯТИЯ 1.1. Структурные характеристики капитала 1.2. Учет первоначальных вложений 1.3. Учет приращений капитала 1.4. Учет прибыли как финансового результата деятельности ТЕМА 2: УЧЕТ ОСНОВНЫХ СРЕДСТВ 2.1. Определение основных средств как учетной категории. Классификация основных средств. Система счетов основных средств. 2.2. Учет оценки и переоценки основных средств 2.3. Учет амортизации основных средств 2.4. Учет выбытия основных средств по различным основаниям 2.4. Учет зачисления ОС на баланс 2.5. Учет восстановления ОС ТЕМА 3: УЧЕТ АРЕНДНЫХ ОТНОШЕНИЙ 3.1. Экономическое содержание аренды 3.2. Формы и виды арендных отношений 3.3. Договор аренды. Состав арендной платы 3.4. Учет текущей аренды 3.5. Учет капитализируемой аренды 3.6. Учет лизинга ТЕМА 4: УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 4.1. Определение, состав, виды нематериальных активов (НМА) 4.2. Оценка НМА 4.3. Амортизация НМА 4.4. Учет движения НМА 4.5. Учет некоторых специфических видов НМА ТЕМА 5: УЧЕТ ВЕКСЕЛЕЙ 5.1. Особенности векселей. Виды векселей. 5.2. Система счетов по учету векселей 5.3. Учет векселей как средства расчета 5.4. Особенности учета финансовых векселей (ФВ) ТЕМА 6: УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 6.1. Задачи МПЗ. Классификация МПЗ 6.2. Оценка МПЗ при принятии к учету и отпуске для использования 6.3. Переоценка МПЗ. Резерв под обесценивание МПЗ 6.4. Система счетов по учету МПЗ 6.5. Учет движения МПЗ 6.6. Лимитирование отпуска материалов в производство 6.7. Учет использования МПЗ в производстве 6.8. Оперативно-бухгалтерский (сальдовый) метод складского учета

Руководство к изучению дисциплины Дисциплина «Бухгалтерский финансовый учет» изучается в течение семестра. Аттестационное мероприятие - экзамен. Допуском к экзамену является выполнение курсовой работы, состоящей из трех частей. Критерий оценки, требование к оформлению курсовой работы представлены в «Методических указаниях к курсовой работе». Экзамен сдается в виде открытого теста. Если вы правильно ответили на 90-100% вопросов теста, то получаете оценку «отлично», 75-89% - «хорошо», 60-74% - «удовлетворительно», 50% и ниже – «неудовлетворительно».

Программа дисциплины Цель и задачи Целью изучения дисциплины является формирование целостной системы знаний о методологии бухгалтерского учета в Российской Федерации и методике отнесения на бухгалтерских счетах различных хозяйственных ситуаций. Задачи сводятся к следующему: · Исследование общественно-необходимой природы и содержания базовых понятий (двойная запись, бухгалтерский счет, баланс и т.д.); · Анализ методических основ действующего правового механизма учетной деятельности предприятия; · Изучение методик отражения в учетной системе различных учетных категорий и ситуаций; · Оценка состояния и эффективности хозяйствующего субъекта на основе учетной документации Тема 1. Учет капитала предприятия Понятие капитала. Структурные характеристики капитала. Учет первоначальных вложений. Уставный капитал (УК). Особенности его учета на предприятиях различных организационно-правовых форм. Проводки по формированию УК. Эмиссионный капитал. Учет приращений капитала. Добавочный и резервный капиталы. Целевое финансирование и финансовые фонды предприятия. Прибыль как финансовый результат. Схема его формирования. Тема 2. Учет основных средств (ОС) Определение основных средств как учетной категории. Классификация основных средств. Система счетов по учету основных средств. Учет оценки и переоценки ОС. Первоначальная стоимость ОС. Способы переоценки. Учет амортизации и износа ОС. Способы амортизации. Учет выбытия ОС по различным основаниям. Продажа, передача в качестве вклада в уставный капитал сторонней организации, безвозмездная передача, ликвидация по причине полного их износа, списание ОС в результате стихийного бедствия. Зачисление ОС на баланс. Учет восстановления ОС. Тема 3. Учет арендных отношений Экономическое содержание аренды. Формы и виды аренды по масштабам, по конечной цели, по срокам действия. Лизинг. Договор аренды. Состав арендной платы. Учет текущей (оперативной аренды) у арендодателя и арендатора. Капитальный ремонт арендуемого имущества. Учет капитализируемой аренды. Формы арендной платы. Проводки у арендодателя и арендатора. Учет лизинга у лизингодателя и лизингополучателя. Тема 4. Учет нематериальных активов (НМА) Определение, состав, виды НМА. Схема состава НМА по признаку правового регулирования. Оценка и переоценка НМА. Амортизация НМА. Срок полезного использования НМА. Учет движения НМА. Учет некоторых специфических видов НМА. Учет гудвилл. Тема 5. Учет векселей Понятие векселя. Функции векселя. Свойства векселя. Виды векселей. Система счетов по учету векселей. Учет векселя как средства расчета. Особенности учета финансовых векселей у векселедателя и векселедержателя. Тема 6. Учет материально-производственных запасов (МПЗ) Задачи учета МПЗ. Классификация МПЗ. Номенклатура – ценник. Понятие планово-учетной цены. Оценка МПЗ при принятии к учету и отпуске для использования. Состав фактической себестоимости материалов. Ведомость 10 «движение материалов в денежном выражении». Переоценка МПЗ. Резерв под обесценивание МПЗ. Система счетов по учету МПЗ. Первичные документы по учету МПЗ. Учет движения МПЗ. Лимитирование отпуска материалов в производство. Учет использования МПЗ в производстве. Отчеты М-19 и М-29. Оперативно-бухгалтерский (сальдовый) метод складского учета.

Тематический план курса

ТЕМА 1: «УЧЕТ КАПИТАЛА ПРЕДПРИЯТИЯ» План Структурные характеристики капитала. Учет первоначальных вложений. Учет приращений капитала. Учет прибыли как финансового результата деятельности.

Основные нормативные документы

Понятие капитала и его элементов является относительно новой категорией для российской экономики и бухгалтерского учета. Поскольку бухгалтерского определения капитала пока нет, будем пользоваться определениями, позволяющими понять структуру капитала и возможность отражения отдельных ее составляющих на бухгалтерских счетах действующего «Плана счетов». Ключевые понятия темы: капитал, прибыль, резервы, формирование и распределение прибыли.

Структура активного (функционирующего) капитала В схеме приведены коды счетов в соответствии с действующим «Планом счетов бухгалтерского учета». Учет приращений капитала Учет добавочного капитала Источниками добавочного капитала являются: 1) эмиссионный доход по последующим (за первичной) эмиссиям Д75 К83 2) прирост стоимости внеоборотных активов по переоценки:

3) положительные курсовые разницы, образовавшиеся при вкладе иностранной валюты в УК: Д75К83 4) средства, ассигнованные из бюджета и использованные на финансирование долгосрочных вложений Д51К86 – целевое финансирование на безналичный расчет, Д86К83 – целевые средства причислены к величине собственного капитала в качестве добавочного капитала; 5) средства предприятия направленные на пополнение собственных оборотных средств за счет нераспределенной прибыли Д84К83 - часть нераспределенной прибыли увеличивает финансовый оборот, т.е. увеличивает добавочный капитал. В настоящее время средства от безвозмездно полученного имущества не отражаются в добавочном капитале. Эти средства отражаются на счетах доходов- 91, 98, а не на счете 83. Учет резервного капитала Резервный капитал – страховой капитал предприятия, предназначенный для возмещения убытков от хозяйственной деятельности предприятия за 1 год. К резервному капиталу обращаются, в случае, если не хватает прибыли на покрытие расходов отчетного периода. Резервный капитал создается в обязательном порядке · в АО всех типов · в организации с участием иностранного капитала Остальные организации и предприятия резервный капитал создают в добровольном порядке. Размер резервного капитала регламентируется снизу: · для АО величина резервного капитала она должна быть не менее 5% от УК. · Для предприятий с иностранными инвестициями резервного капитала - 25% от УК Для учета резервного капитала используется счет 82. Единственным источником формирования резервного капитала является нераспределенная прибыль. Оформляется эта операция следующей проводкой: Д84 К82. Ежегодные отчисления в резервный капитал должны быть не менее 5% от чистой прибыли, полученной за год. Примеры операционные доходов и расходов 1) Результаты от продажи материальных и нематериальных активов предприятия (например, ОС, товаров, ценные бумаги и валюта, и т.д.). 2) Поступления связанные с участием в УК других предприятий (% и доходы по ценным бумагам). 3) Сальдо доходов / расходов от сдачи имущества в аренду и доверительное управление. 4) Прибыль от совместной деятельности по договору простого товарищества. 5) Суммы, причитающиеся к уплате налогов и сборов в соответствие с законодательством (например, налог на имущество, на рекламу). Убыток от выбытия ОС не изменяет налогооблагаемую базу по прибыли (Д83К84) Примеры внереализационных доходов и расходов 1) Пени, штрафы, неустойки за нарушением договорных условий 2) Суммы возмещения убытков 3) Безвозмездное получение активов 4) Прибыль прошлых лет, выявленная в отчетном периоде 5) Курсовые разницы по иностранной валюте 6) Убытки от списания активов 7) Резервы по сомнительным долгам и под обесценивание активов предприятия. К чрезвычайным расходам относятся убытки от стихийных бедствий, хищений и т.д. К чрезвычайным доходам относят: - страховое возмещение по страховому случаю; - ликвидационная стоимость материальных ценностей утраченных в результате стихийных бедствий. Чрезвычайные доходы и расходы относят непосредственно на счет 99. Поступления от юридических и физических лиц не признаются доходами организации в случае, если это: 1) суммы НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей 2) суммы по договорам комиссии, агентским и иным договорам в пользу комитента 3) суммы в порядке предоплаты продукции, работ, услуг, (в том числе авансовые перечисления) 4) суммы, перечисленные в залог 5) суммы, перечисленные в погашение кредитов и займов План Учет восстановления ОС. Основные нормативные документы

Определение основных средств для целей бухгалтерского учета отличается от экономического определения. Бухгалтерское определение дано в ПБУ 6/01 «Учет основных средств». В настоящее время основным средством может быть признан материальный объект, используемый в деятельности длительное время (более 12 месяцев). Основные средства один из основополагающих элементов функционирующего предприятия и от точности его учета зависит в конечном счете определение финансового состояния предприятия. Ключевые понятия темы: износ, амортизация, переоценка, система счетов.

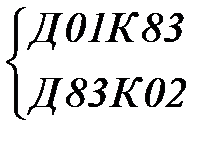

Балансовые счета · 01А «Основные средства». Для учета собственных ОС в первоначальной оценке. · 03А «Доходные вложения в материальные ценности» Учитываются собственные ОС, специально приобретенные для сдачи в аренду и лизинг. · 02 «Амортизация основных средств» Служит для определения амортизации по всем собственным ОС. Счет является контрарным. Забалансовые счета · 001 «Арендованные ОС» Применяется для учета в договорной оценке ОС, арендованных на определенное время с обязательным возвратом. · 011 «ОС, сданные в аренду» Служит для учета ОС, сданных в аренду с постановкой на баланс получателя в согласованной оценке. · 010 «Износ ОС» Необходим для начисления износа по непроизводственным ОС, по жилому фонду. Способы переоценки II. Метод прямого пересчета Дооценка Эта операция сопровождается следующей бухгалтерской проводкой: Д01К83 на сумму дооценки остаточной стоимости. Так как объект функционирует, то начисляется амортизация и по кредиту счета 02, ежемесячно нарастает сумма амортизационных отчислений. Следовательно, надо пропорционально скорректировать сумму амортизации. Д83К02 на сумму увеличения амортизации Уценка - Если уцениваемый объект до момента уценки ранее дооценивался: Д83К01- отражена сумма уценки объектов основных средств в первоначальной (восстановительной) оценке. Д02К83 - отражена сумма уменьшения амортизации уцененных объектов - Если ОС ранее не переоценивались: Д84К01- отражена сумма уценки объектов основных средств в первоначальной (восстановительной) оценке. Д02К84 - отражена сумма уменьшения амортизации уцененных объектов. Когда в пределах счета 83 «Добавочный капитал» уже списано, то сумму превышения списывают также на счет 84 «Нераспределенная прибыль». Способ переоценки ОС обязательно раскрывается в учетной политике. Переоценка осуществляется по однородным группам ОС. Способы амортизации В пунктах 16, 17 ПБУ 6/01 приведены способы амортизации: - линейный; - нелинейные, в том числе: a) метод уменьшаемого остатка, b) метод списания стоимости пропорционально объему выпуска продукции (оказания услуг); c) метод списания по сумме чисел лет срока полезного использования; Пример Стоимость основного средства 100000 р. Сроком полезного использования 5 лет, коэффициент амортизации равен 2. 1. Применим метод уменьшаемого остатка. Норма амортизации =

При методе уменьшаемого остатка остаточная стоимость равна 7776 руб. Считается что эта сумма оценки вторичных материальных ценностей, остающихся при списании объекта ОС с закончившимся сроком полезного использования. 2. Применим способ списания стоимости объекта по суме чисел лет срока полезного использования. Сумма чисел лет срока полезного использования при tпол. = 5 лет. 1+2+3+4+5=15 Амортизация за 1 г. Амортизация за 4 г.

Амортизация за 2 г. Амортизация за 5 г

Амортизация за 3 г.

При применении данного метода остаточная стоимость равна нулю. Проводки по начислению амортизации делаются в зависимости от места использования основных средств и их вида: · в производстве или в сфере управления Д20, 25, 26, 23К02 · в капитальном строительстве на балансе застройщика · по переданным в аренду ОС начисляется амортизация проводкой Д91К02 Продажа объектов ОС Д91К01 В –остаточная стоимость реализуемых ОС Д62К91=договорная стоимость (+НДС) предъявлена покупателю Д91К68=НДС выделен Д51 К62=сумма договорной стоимости с учетом НДС получена на расчетный счет Д91К99 = прибыль Д68К51= сумма налога перечислена в бюджет Безвозмездная передача ОС Д91К01В, 70, 60 и т.д.= остаточная стоимость передаваемого имущества и затраты, связанные с передачей Д91К68 = начисление НДС при передаче Д99К91= убытки передающей стороны Д68К51=НДС перечислен в бюджет. Учет восстановления ОС Существует два способа восстановления ОС: 1) К категории капиталоемких способов восстановления относятся: - реконструкция - технического перевооружение - модернизация - расширение. Капиталоемкие формы требуютспециальных смет, проектов, изыскания источников финансирования. Источники финансирования – могут быть собственная прибыль предприятия, целевое финансирование или кредит. Капиталоемкие способы требуют переоценки (дооценки) основных средств и удлинения срока полезного использования в результате окончания мероприятия. Последнее осуществляется через счет 08. Д08К10, 07, 70, 76, 60 – затраты на осуществление капиталоемких мероприятий по восстановлению ОС; Д99К08-списывают затраты за счет собственной прибыли предприятия; Д01К83 – отражена сумма дооценки объектов ОС на сумму затрат. Д83К02 – отражена сумма превышения амортизации дооцененных объектов ОС над суммой амортизации этих активов, учтенной на дату их переоценки. 2) Некапиталоемкие воспроизводственные формы: это текущие ремонты и техническое обслуживание. Все виды этих работ осуществляются за счет отчисления от себестоимости деятельности, то есть включения в состав затрат себестоимости. Затраты необходимо распределить по периодам для равномерности. Способы распределения затрат: 1 способ - Использование счета 97 «Расходы будущих периодов» Д97К10, 70, 60, 76…– общая сумма затрат относительно (Д19) Равными долями затраты будут включаться в себестоимость деятельности в соответствии с Положением об учетной политике организации: Д20, 25, 26…К97. Счет 97 выступает «амортизатором». Применяется на малых и средних предприятиях. При этом если сумма затрат относительно невелика, то её можно списывать на себестоимость на дату осуществления мероприятия: Д20К10, 70, 60, … 2 способ - Создание ремонтного фонда ОС Для этого используется счет 96 «Резервы будущих периодов». Д20, 25, 26...К96 – ежемесячное включение доли себестоимости в состав ремонтного фонда, предварительно составленная смета ремонтных работ на предстоящий год. Д96 К10, 70, 76, 23 – списание затрат на ремонт за счет средств ремонтного фонда. Если средств ремонтного фонда на конец года не хватает, то организации могут затраты по ремонты основных средств списывать в дебет счета 97 «Расходы будущих периодов». 1 и 2 варианты учета также целесообразно применять при сезонном характере деятельности, когда расходы по ремонту ОС имеют неравномерный характер. В случае, если ремонт осуществляется силами сторонних организаций, могут быть сделаны записи: Д97К60 Д19К60 Ремонт и содержание основных средств непроизводственного назначения относят на счет прочих доходов и расходов. Фактические расходы по ремонту указанных объектов списывают в дебет счета 91 «Прочие доходы и расходы» с кредита счетов, отражающих затраты на ремонт ОС: Д91К10, 70, 23, 60, … Краткие выводы по теме. Основные средства предприятия - дорогостоящая часть имущества. Это амортизируемые активы. Но по некоторым основным средствам амортизацию не начисляют. В этом случае начисляется износ, который отражает состояние объекта. Для учета основных средств, принадлежащих предприятию используются балансовые счета, для учета имущества, временно находящегося в пользовании – забалансовые. При зачислении на баланс ОС по любой причине общим моментом является первоначальное отражение затрат по поступающим ОС на счете 08 «Вложения во внеоборотные активы». При списании с баланса ОС независимо от причин также есть общие моменты, которые необходимо учитывать. Это: 1) Определение остаточной стоимости выбывающего имущества с открытием специального субсчета на счете 01 «Выбытие ОС»; 2) Списание с баланса возможной суммы дооценки выбывающего имущества в корреспонденции со счетом 84 « Нераспределенная прибыль». Список рекомендуемой литературы: План 3.1. Экономическое содержание аренды Учет текущей аренды Учет лизинга

Основные нормативные документы 1. Федеральный закон «О бухгалтерском учете» 0т 21.11.1996 № 129-ФЗ. 2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 №34н. 3. Указ Президента от 17.09.94 г №1929 «О движении финансового лизинга в инвестиционной деятельности» 4. Постановление правительства РФ от 29.06.95 № 633 «О движении финансового лизинга» 5. ФЗ РФ от 29.10.98 №164-ФЗ «О лизинге». 6. ГК РФ Глава 34 «Арендные отношения».

Одним из наиболее распространенных и эффективных видов отношений субъектов РФ в настоящее время являются отношения аренды. Посредством аренды излишнего имущества решаются вопросы экономии средств у арендатора и снижения затрат деятельности у арендодателя. Кроме этого, аренда в РФ является способом смены собственности арендуемого имущества. В бухгалтерском учете арендные отношения отражаются по-разному у владельца имущества и арендатора, но можно выявить общие тенденции и условия. Ключевые понятия темы: Объекты и субъекты аренды, арендная плата, выкупная стоимость, лизинг, система счетов. 3.1. Экономическое содержание аренды Арендные отношения выражают собой способ совмещенного владения и использования дорогостоящих объектов Объекты аренды – здания, сооружения, и другие непотребляемые вещи. Субъекты аренды – арендатор (пользователь) и арендодатель (владелец). Аренда – срочное возмездное пользование землей, природными ресурсами и другим имуществом, относимым к непотребляемым вещам, основанное на договоре. Арендные отношения взаимовыгодны - арендатор экономит на приобретении дорогостоящих объектов, арендодатель эффективно «использует» излишнее имущество, требующее затрат на свое содержание. Сроки аренды. В договоре должна быть указана конкретная дата, а не интервал времени. Если сроки не указаны, договор является бессрочным. Права и обязанности сторон. Согласно ст616 ГК РФ: текущие обслуживание и ремонт должны производиться за счет арендатора, капиталоемкие работы – за счет арендодателя; капиталоемкие затраты, выполненные за счет арендатора должны быть возмещены арендодателем, договором аренды может быть предусмотрено иное. Учет текущей аренды Предметом аренды являются отдельные объекты основных средств. Учет лизинга Предварительные замечания: 1. Имущество, переданное в лизинг, в течение срока аренды является собственностью лизингодателя. 2. Лизингодатель для учета имущества, передаваемого в лизинг, использует - счет 03 «Доходные вложения в материальные ценности», если он приобрел имущество специально для сдачи в лизинг; - счет 43 «Готовая продукция», если лизингодатель изготовил объект лизинга самостоятельно; 3. Для выявления финансового результата лизингодатель использует счет 90 «Продажи», поскольку для него лизинг является обычной основной деятельностью. 4. Счет 62 «Расчеты с покупателями» применяется для учета задолженности лизингополучателя. Краткие выводы по теме. Арендные отношения выражают способ совмещенного владения и использования дорогостоящего имущества. При условии грамотно составленного арендного договора - аренда обоюдовыгодная деятельность для арендатора и арендодателя. Аренда в настоящее время существует в различных формах: по масштабам, целям и срокам действия. Сдача в аренду излишнего имущества у арендодателя отражается как операционная деятельность. Затраты по аренде у арендатора включаются в себестоимость его основной (обычной) деятельности. У лизинговых компаний сдача в аренду имущества признается обычной деятельностью. Это диктует особенности применяемых систем счетов у перечисленных субъектов арендных отношений. Арендуемое имущество (за исключением оперативной аренды) может учитываться на балансовых счетах как у арендодателя, так и арендатора. В любом случае до выполнения всех условий арендного договора имущество остается собственностью арендодателя. Арендный платеж в соответствии с ГК РФ может быть установлен в различных формах, что фиксируется в тексте договора аренды. Также в договоре аренды должен быть решен вопрос о возмещении затрат на ремонт, обслуживание и реконструкцию арендуемого имущества. Список рекомендуемой литературы: План Определение, состав, виды нематериальных активов (НМА) Оценка НМА Амортизация НМА Учет движения НМА Определение, состав, виды нематериальных активов (НМА) Актив может быть принят к учету как нематериальный, если одновременно выполняются следующие условия ( п. 3 ПБУ 14/2007): 1) Отсутствие материально-вещественной формы (физической структуры); 2) Возможность идентификации объекта (определение объекта от другого имущества); 3) использование в течение длительного времени (белее 12 месяцев); 4) не предполагается последующая перепродажа активов, т.е. это не товар; 5) способность приносить экономическую выгоду; 6) наличие надлежаще оформленных документов, подтверждающих существование активов и исключительное право владельца на него. Нематериальные активы относятся к внеоборотным активам предприятия.

Виды НМА: 1) Изобретение, модель, промышленный образец; 2) программные продукты и базы данных; 3) топологии интегральных микросхем; 4) товарные знаки и знаки обслуживания; селекционные достижения; 5) деловая репутация фирмы. Деловая репутация фирмы «Гудвилл» - разница между покупной ценой предприятия как единого имущественного комплекса и балансовой стоимости имущества этой фирмы. Объектом НМА является только положительная деловая репутация. Современные особенности учета НМА: 1) В состав НМА не включают деловые и профессиональные качества персонала. Не учитывается как НМА в текущем учете положительная деловая репутация функционирующего предприятия, т.к. она неотделима от другого имущества. 2) В состав НМА могут входить только исключительные права на объект интеллектуальной собственности, подтвержденные специальными патентами, свидетельствами государственной регистрации. 3) Исключительное право – право на использование, тиражирование и реализацию. Отражение на счет 04 приобретенного права на использование программного продукта у правообладателя – ошибка, которую нельзя допускать. 4) Результаты интеллектуальной деятельности коллектива предприятия или физического лица могут быть признаны НМА, если они созданы на предприятии и прошли государственную регистрацию. Если служебные произведения созданы на предприятии, но не прошли государственной регистрации, то отражать их на счете 04 нельзя. Оценка НМА В учете и отчетности нематериальные активы отражают по первоначальной и остаточной стоимости. Отдельно отражают амортизацию нематериальных активов. Единицей учета НМА является инвентарный объект – это совокупность прав, возникающих из одного патента или свидетельства. В соответствие с ПБУ 14/2007 НМА принимают к учету по первоначальной стоимости (также как и ОС). Источниками приобретения НМА является: внесения в УК учредителями, полученные по договору дарения, приобретенные за плату, созданные в результате деятельности коллектива (служебные произведения). Первоначальная стоимость НМА - полная сумма фактических затрат на приобретение или создание, а также затраты на обеспечение условий для использования актива в запланированных целях. Способы определения первоначальной стоимости НМА: · при внесении в УК в виде вклада она определяется по договоренности сторон; · при приобретении за плату, определяется исходя из фактически произведенных затрат (на счете 08); · при получении безвозмездно определяется по текущей рыночной стоимости на дату принятия к учету; · для служебных произведений - себестоимостью создания, изготовления.

Расходами на приобретение НМА являются: 1) суммы, уплачиваемые в соответствие с договором об отчуждение исключительного права на результат интеллектуальной деятельности; 2) таможенные сборы и пошлины; 3) невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретенными НМА; 4) вознаграждения посреднической организации 5) суммы, уплачиваемые за информационные и консультационные услуги. При создании объекта НМА дополнительно учитываются: 1) суммы, уплачиваемые за выполнение работ или оказания услуг сторонним организациям по заказам, договорам подряда на выполнение научно -исследовательских, опытно-конструкторских или технологических работ; 2) расходы на оплату труда работников, непосредственно занятых при создании НМА; 3) отчисления на социальные нужды (в том числе единый социальный налог) 4) расходы на содержание и эксплуатацию научно-исследовательского оборудования, участков и сооружений. Изменения первоначальной стоимости НМА, по которой он принят и бухгалтерскому учету, допускается в случаях переоценки и обесценивания НМА (п. 16 ПБУ 14/2007). Результат переоценки отражается на счетах бухгалтерского учета: Дооценка Д04К83 Д84К02 Уценка Д84К04 Д02К84 Первичные формы учета НМА Документы: - карточка учета по форме НМА-1 - инвентаризационная опись ИНВ-1а - сличительная ведомость результатов инвестиций ОС и НМА. ИНВ-18 - акт приема-передачи НМА предприятия разрабатывается самостоятельно. Амортизация НМА Понятия «износ НМА» не существует. Объект, не имеющий физического содержания, может только амортизировать. Предприятие может разработать классификацию НМА по срокам полезного использования: a) НМА, амортизация по которым не начисляется, то есть их значимость со временем не уменьшается или срок использования точно не определяется (товарный знак, знак обслуживания; ноу-хау). Амортизация не начисляется также по всем объектам нематериальных активов некоммерческих организаций. b) НМА срок полезного использования, которых известен заранее; (выданные на неопределенный длительный срок патенты, лицензии, свидетельства). c) НМА срок полезного использования, которых устанавливается в учетной политике самой организацией. Как правило, организация сама создает эти объекты и сама устанавливает срок полезного их использования. d) НМА, по которым невозможно точно установить срок полезного использования, но списать их стоимость необходимо. Инструкция предписывает устанавливать срок 20 лет, но не более срока, на который создана сама организация. (Деловая регистрация) Амортизация по НМА может начисляться только тогда, когда документально доказано его использование для целей производства или управления. Срок полезного использования НМА может быть установлен в зависимости от ожидаемого периода, в течение которого будет получена экономическая выгода от использования НМА. К НМА применимы различные способы амортизации: - линейный - уменьшаемого остатка - списания пропорционально объемам продукции Метод ускоренной амортизации для НМА не применяется. При консервации производства амортизация по НМА не начисляется. Ежемесячная сумма амортизации независимо от применяе Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 661; Нарушение авторского права страницы

, в долях единицы 0, 4.

, в долях единицы 0, 4.