|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

РОЛЬ ФИНАНСОВОЙ ИНФОРМАЦИИ В ПРОЦЕССЕ ПРИНЯТИЯ РЕШЕНИЙСтр 1 из 11Следующая ⇒

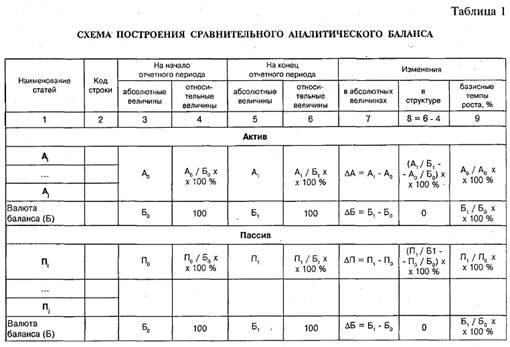

Подготовка к анализу структуры и динамики баланса Анализ структуры статей баланса и динамики изменений проводится при помощи одного из следующих способов: — анализ непосредственно по балансу без предварительного изменения балансовых статей; — составление уплотненного сравнительного аналитического баланса путем агрегирования некоторых однородных по составу элементов балансовых статей; — проведение дополнительной корректировки баланса на индекс инфляции с последующим агрегированием статей в необходимом аналитическом разрезе.

Анализ непосредственно по балансу — довольно трудоемкая и зачастую малоэффективная процедура, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в изменении финансового состояния предприятия. В большинстве случаев исследование структуры и динамики финансового состояния предприятия производится при помощи сравнительного аналитического баланса. Такой баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры. Схему построения сравнительного аналитического баланса представим в табл. 1.

Как видно из табл. 1, сравнительный аналитический баланс ценен тем, что он сводит воедино и систематизирует расчеты, которые проводит аналитик при ознакомлении с балансом. Схемой сравнительного аналитического баланса охвачены такие важные показатели, как:

— относительная величина структуры (графа 4 и графа 6), показывающая, какова доля той или иной статьи актива (пассива) в имуществе предприятия (валюте баланса); — показатель абсолютного прироста (графа 7), показывающий на сколько увеличилась (уменьшилась) величина статьи в абсолютном выражении; — базисный темп роста (графа 9); — показатель, отражающий относительное изменение статей баланса за отчетный период по отношению к базисному (графа 8).

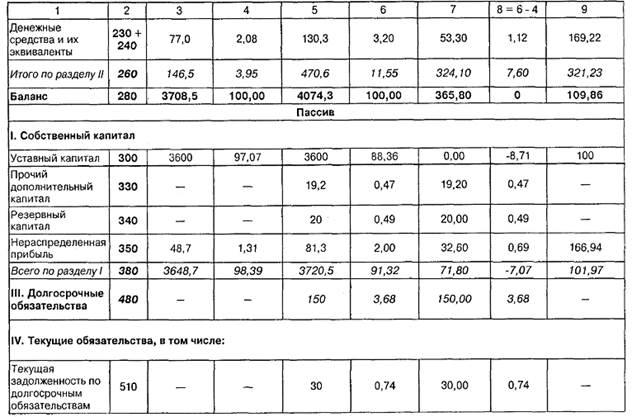

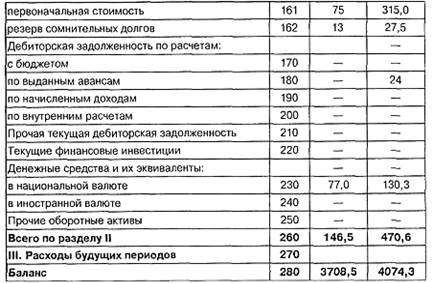

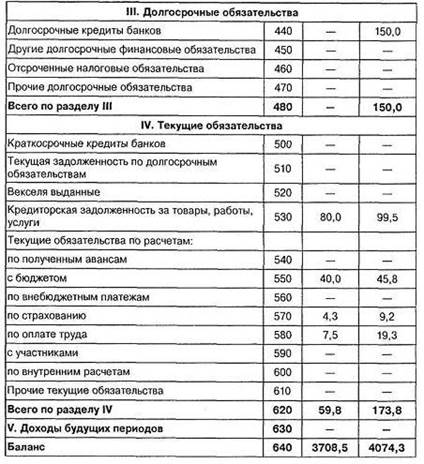

Анализируемый баланс представлен в приложении 1. Проведем анализ структуры и динамики статей баланса на основании сравнительного аналитического баланса (см. табл. 2), построенного на основании данных баланса, представленного в приложении 1. Следует обратить внимание на то, что способ группировки статей в сравнительном аналитическом балансе выбирается индивидуально, в зависимости от значимости той или иной статьи для конкретного предприятия.

Дальнейший анализ баланса производится следующими способами (они используются также и при интерпретации других форм отчетности):

— горизонтальный анализ; — вертикальный анализ; — анализ с использованием коэффициентов.

Горизонтальный анализ. Это простейший из приемов анализа, но, несмотря на это, с его помощью можно получить довольно ценную информацию о финансовом состоянии предприятия. Он предполагает сравнение показателей одного года с показателями другого. Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В его основе лежит исчисление базисных темпов роста балансовых статей и статей отчета о финансовых результатах. Данные для горизонтального анализа баланса представлены в табл. 2 (графа 7 и 9). При наличии необходимой информации, желательно анализировать базисные темпы роста (графа 9) за несколько отчетных периодов. Это позволит не только анализировать отдельные показатели, но и прогнозировать их значение. Ценность горизонтального анализа значительно снижается в условиях инфляции. Чтобы избежать негативного влияния, необходимо, как отмечалось выше, проводить корректировку анализируемых показателей на индекс инфляции. Вертикальный анализ баланса показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям или разделам берутся в процентах к валюте баланса. Можно выделить две основные причины, обуславливающие необходимость и целесообразность проведения вертикального анализа:

— переход к относительным показателям позволяет проводить межхозяйственные сравнения результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям; — относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Горизонтальный и вертикальный анализы взаимодополняют друг друга, а некоторые показатели можно отнести как к инструментам горизонтального, так и к инструментам вертикального анализа. Примером таких показателей может служить показатель, рассчитанный в графе 8 табл. 2. Анализ с использованием коэффициентов. Коэффициент — это математическое выражение связи одного показателя с другим. Коэффициенты являются основными инструментами финансового анализа, помогающими установить связь между различными цифрами в финансовых отчетах. При использовании коэффициентов субъект финансового анализа может не только оценить текущее финансовое состояние организации, но и предвидеть реакции кредиторов и других лиц, которые обычно используют их для оценки деятельности компании. В настоящее время в мировой практике известны десятки показателей, используемых для оценки финансово-имущественного состояния предприятия. Применение набора тех или иных показателей обуславливается целями анализа, информационными потребностями заинтересованных лиц. В связи с этим сложился определенный подход к их классификации. Как правило, выделяют группы показателей, описывающих: 1. Имущественное положение предприятия. Данные показатели рассчитываются на основании данных актива баланса, к ним, в частности относятся:

— сумма хозяйственных средств, находящихся в распоряжении предприятия (под ней понимают валюту, итог баланса); — доля необоротных активов в валюте баланса; — доля активной части основных средств; — коэффициент износа основных средств. 2. Ликвидность и платежеспособность предприятия. Эти показатели отражают взаимосвязь между активом и пассивом баланса предприятия. 3. Финансовую устойчивость предприятия:

— доля собственного капитала в общей сумме источников; — доля заемного капитала в общей сумме долгосрочных пассивов; — коэффициенты соотношения заемного и собственного капитала. 4. Деловую активность предприятия: — показатели оборачиваемости; — фондоотдача. 5. Рентабельность финансово-хозяйственной деятельности: — рентабельность продаж; — рентабельность совокупного капитала; — рентабельность собственного капитала.

Сразу же оговоримся, что к порядку расчета тех или иных показателей, характеризующих финансово-имущественное положение предприятия, существует множество подходов несколько отличающихся друг от друга. В этой книге представлен лишь один из них. В то же время нельзя обойти тот факт, что соответствующими государственными органами был разработан и свой подход к порядку расчета данных показателей, который изложен в Положении о порядке осуществления анализа финансового состояния предприятий, подлежащих приватизации, утвержденном совместным приказом МФУ и ФГИУ от 26.01.2001г. №49/121. Факторный анализ прибыли

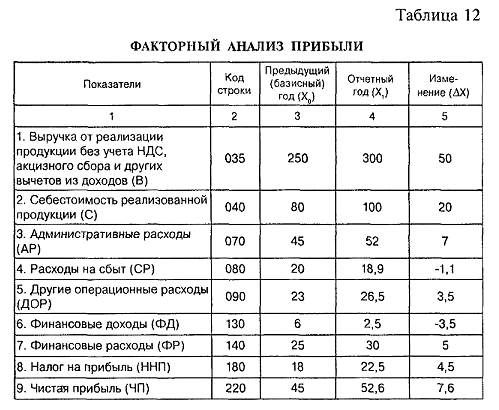

Факторный анализ — это методика комплексного системного изучения и измерения воздействия факторов на величину результативных показателей. Одним из приемов проведения факторного анализа являются приемы элиминирования. Элиминировать — это значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Используя этот прием, на основании данных табл. 12 определим влияние каждого фактора на прибыль от реализации.

В этом случае влияние факторных показателей на прибыль (результативный показатель) можно представить в виде аддитивной модели:

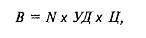

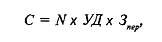

Как известно, размер выручки от реализации зависит от таких факторов, как цена реализованной продукции, удельный вес каждого вида продукции в общем объеме реализации и количество реализуемой продукции. Такую зависимость можно записать в виде следующей формулы:

где УД— показатель структуры реализованной продукции;

Факторную модель себестоимости реализованной продукции можно представить в виде такого выражения:

где УД— показатель структуры произведенной продукции;

Используя данные Отчета о финансовых результатах, определить влияние всех перечисленных факторов на финансовый результат невозможно, так как нам не известен ни удельный вес реализованной и произведенной продукции, объем выпуска и реализации, ни цена, ни себестоимость единицы. В то же время, зная средний индекс цен, можно определить влияние на размер чистой прибыли изменения цен, объема реализованной продукции, объема выпущенной продукции. Предположим, что цены на продукцию в отчетном году возросли на 5 %, то есть индекс цен (1ц) составил 1, 05. Определим влияние факторов на изменение выручки от реализации. Общее изменение выручки от реализации находим по формуле:

То есть за отчетный период выручка от реализации продукции увеличилась на 50 тыс. грн. Это изменение является результатом влияния двух факторов: цены реализации и объема реализованной продукции (с учетом структуры). Расчет влияния этих факторов можно определить следующим образом:

Таким образом, рост цен способствовал увеличению выручки от реализации на 14, 29 тыс. грн., а увеличение объема выпуска на 35, 71 тыс. грн. Как следует из расчетов, на предприятии наблюдается расширение производства. Аналогично рассчитывается влияние факторов на изменение себестоимости реализованной продукции:

Предположим, что себестоимость единицы продукции изменилась лишь за счет внешних факторов, а именно за счет общего изменения цен, тогда:

Таким образом, за счет увеличения объема выпуска себестоимость продукции увеличилась на 15, 24 тыс. грн., за счет изменения цен — на 4, 76 тыс. грн. Как следует из расчетов, изменение цен повлияло на чистую прибыль в составе двух показателей: выручки и себестоимости. Причем влияние изменения цен на размер чистой прибыли в составе выручки и себестоимости носит разнонаправленный характер: рост выручки от реализации способствует росту чистой прибыли, а рост себестоимости способствует уменьшению прибыли. Учитывая это, влияние изменения цен на размер чистой прибыли можно определить следующим образом:

За счет увеличения цен чистая прибыль предприятия увеличилась на 9, 53 тыс. грн. А теперь рассчитаем влияние остальных факторов на изменение размера чистой прибыли.

РЕНТАБЕЛЬНОСТЬ ИНВЕСТИЦИЙ (КАПИТАЛА)

В этой группе коэффициентов рентабельности рассчитывается два основных коэффициента: рентабельность совокупного капитала и рентабельность собственного капитала. Рентабельность совокупного капитала (ROA). Этот коэффициент рассчитывается следующим образом:

Показатель рентабельности собственного капитала представляет интерес, прежде всего, для инвесторов. Рентабельность собственного капитала (ROE) рассчитывается по формуле:

Этот показатель представляет интерес для имеющихся и потенциальных собственников и акционеров. Рентабельность собственного капитала показывает, какую прибыль приносит каждая инвестированная собственниками капитала денежная единица. Он является основным показателем, используемым для характеристики эффективности вложений в деятельность того или иного вида.

РЕНТАБЕЛЬНОСТЬ ПРОДАЖ

При оценке рентабельности продаж на основе показателей прибыли и выручки от реализации рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным ее видам. Как и в случае с рентабельностью капитала, существует множество показателей оценки рентабельности продаж, многообразие которых обусловлено выбором того или иного вида прибыли. Чаще всего используется валовая, операционная или чистая прибыль. Соответственно рассчитываются три показателя рентабельности продаж. Валовая рентабельность реализованной продукции:

Коэффициент валовой прибыли показывает эффективность производственной деятельности предприятия, а также эффективность политики ценообразования.

Операционная рентабельность реализованной продукции:

Операционная прибыль — это прибыль, остающаяся после вычета из валовой прибыли административных расходов, расходов на сбыт и прочих операционных расходов. Этот коэффициент показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров. Показатель операционной рентабельности является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно получить представление о том, чем вызваны изменения рентабельности. Если, например, на протяжении ряда лет валовая рентабельность существенно не изменялась, а показатель операционной рентабельности постепенно снижался, то причина кроется, скорее всего, в увеличении расходов по статьям административных и сбытовых расходов.

В отечественной практике чаще всего используется именно показатель чистой рентабельности реализованной продукции. Неизменность на протяжении какого-либо периода показателя операционной рентабельности с одновременным снижением показателя чистой рентабельности может свидетельствовать либо об увеличении финансовых расходов и получении убытков от участия в капитале других предприятий, либо о повышении суммы уплачиваемых налоговых платежей. Этот коэффициент показывает полное влияние структуры капитала и финансирования компании на ее рентабельность.

Здесь можно выделить два основных показателя — чистая рентабельность производства и валовая рентабельность производства. Данные показатели показывают, сколько предприятие имеет прибыли с каждой гривни, затраченной на производство продукции. Они рассчитываются следующим образом.

Валовая рентабельность производства представляет собой отношение валовой прибыли к себестоимости продукции и показывает, сколько гривень валовой прибыли приходится на гривню затрат, формирующих себестоимость реализованной продукции.

Показатель чистой рентабельности производства показывает, сколько гривень чистой прибыли приходится на гривню реализованной продукции. По аналогии с показателями рентабельности продаж, из двух названных выше показателей рентабельности производственной деятельности более жестким тестом прибыльность предприятия является показатель чистой рентабельности производства, так как при его расчете применяется чистая прибыль предприятия. Как и в отношении прочих показателей рентабельности в отношений этих можно сказать, что желаемой является их положительная динамика. В процессе анализа необходимо изучить динамику перечисленных выше показателей рентабельности и провести их сравнение со значениями аналогичных коэффициентов по отрасли, а также с показателями рентабельности конкурентов. Для анализируемого предприятия расчет коэффициентов рентабельности сведем в таблицу:

Как видно из расчетов, показатели рентабельности капитала находятся на достаточно низком уровне. Положительным является их рост в динамике. Ради роста рентабельности собственного капитала предприятию приходится жертвовать своей финансовой независимостью (в этом случае размер собственного капитала действует разнонаправлено в отношении определения финансовой независимости и рентабельности капитала предприятия). В этой связи следует отметить, что для предприятия очень важным является выбор оптимального положения, равновесной точки между финансовой автономией и рентабельностью собственного капитала. Что касается показателей рентабельности продаж, то судить о их значениях, не имея данных о значениях аналогичных показателей по отрасли, нет смысла. На основании расчетов, произведенных в табл. 14, целесообразно проанализировать лишь изменение этих показателей в динамике. Как видим, наблюдается рост операционной рентабельности с одновременным снижением валовой и чистой рентабельности продаж. Уменьшение в динамике показателя валовой рентабельности обусловлено превышением темпов роста себестоимости продукции (125 %) над темпами роста выручки от реализации (120 %). Увеличение показателя операционной рентабельности свидетельствует об экономии на постоянных расходах (административных расходах, расходах на сбыт, прочих операционных расходах). Рост показателя операционной рентабельности продаж с одновременным снижением показателя чистой рентабельности продаж в нашем случае свидетельствует об увеличении доли налога на прибыль в общей сумме прибыли предприятия. Такая тенденции должна стать стимулом для руководства предприятия в части проведения работ по минимизации налоговых платежей. Справедливости ради следует отметить, что возможности предприятия в этом вопросе очень ограничены. Более тесная связь этого показателя с политикой государства в сфере налогообложения. Как и в случае с показателями рентабельности продаж наблюдается снижение показателя валовой рентабельности производства и чистой рентабельности производства на 12, 5 и 3, 65 п.п. соответственно. Это свидетельствует о том, что темпы роста валовой и чистой прибыли, соответственно, отстают от темпов роста себестоимости продукции. Что, в свою очередь, может свидетельствовать о том, что предприятием получены убытки от финансовой и инвестиционной прибыли или же увеличении доли налога на прибыль в структуре выручки (увеличении налогового пресса).

ДИАГНОСТИКА БАНКРОТСТВА

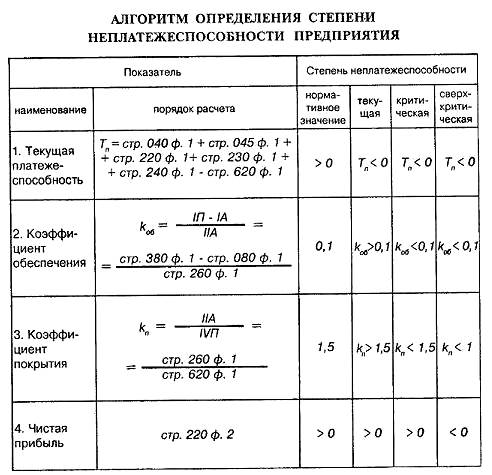

В соответствии с Законом Украины «О восстановлении платежеспособности должника или признании его банкротом» от 14.05.92 г. № 2343-ХII (далее — Закон о банкротстве) под банкротством понимают признанную судом неспособность должника восстановить свою платежеспособность и удовлетворить признанные судом требования кредиторов только посредством применения ликвидационной процедуры. Диагностика банкротства представляет собой систему целевого финансового анализа, направленного на выявление параметров кризисного развития предприятия, генерирующих угрозу его банкротства в предстоящем периоде (Бланк И. А. Основы финансового менеджмента. — К.: Ника-Центр, 1999. — Т.2. - С. 276.). Существует множество методик проведения диагностики банкротства, отличающихся объектами наблюдения, этапами проведения анализа, масштабами исследования, а также набором показателей, при помощи которых производится анализ. В настоящее время государственными органами разработан документ, в котором, по сути, изложен новый подход к методике диагностики банкротства украинских предприятий. Это — Методические рекомендации по выявлению признаков неплатежеспособности предприятия и признаков действий по сокрытию банкротства, фиктивного банкротства или доведения до банкротства, утвержденные приказом Минэкономики Украины от 17.01.2001 г. № 10 (далее — Методические рекомендации, см. приложение 8). Методика проведения диагностики банкротства, изложенная в нем, максимально учитывает требования Закона о банкротстве в отношении последующих действий должника в случае, если его финансовому состоянию присущи признаками неплатежеспособности. Методические рекомендации различают три степени неплатежеспособности предприятия: текущую, критическую и сверхкритическую неплатежеспособность. Для того чтобы определить, признаки какой неплатежеспособности, характеризуют финансовое состояние предприятия, рассчитывают следующие показатели:

1) текущей платежеспособности; 2) коэффициент обеспечения собственными средствами; 3) коэффициент покрытия.

Показатель текущей платежеспособности рассчитывается по формуле:

Коэффициент обеспечения собственными средствами характеризует наличие собственных оборотных средств предприятия, необходимых для его финансовой устойчивости и определяется следующим образом:

Нормативным значением коэффициента обеспечения, в соответствии с Методическими рекомендациями, является 0, 1. Коэффициент покрытия характеризует достаточность оборотных средств предприятия для погашения своих долгов и определяется по следующей формуле:

Нормативное значение коэффициента покрытия — 1, 5. В табл. 20 приведен алгоритм определения степени неплатежеспособности предприятия в зависимости от значений рассмотренных выше показателей. Таблица 20

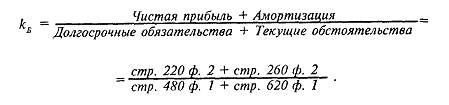

Финансовое состояние предприятия, у которого в начале и в конце отчетного квартала имеют место признаки текущей неплатежеспособности, отвечает законодательному определению должника, который не в состоянии выполнить свои денежные обязательства перед кредиторами, в том числе обязательства по уплате налогов и сборов (обязательных платежей), в течение трех месяцев после наступления установленного срока их уплаты. Признаки критической неплатежеспособности соответствуют финансовому состоянию потенциального банкротства. Наличие признаков сверхкритической неплатежеспособности отвечает финансовому положению должника, когда он согласно Закону о банкротстве обязан обратиться в месячный срок в арбитражный суд с заявлением о возбуждении дела о банкротстве, т. е. если удовлетворение требований одного или нескольких кредиторов приведет к невозможности выполнения его денежных обязательств в полном объеме перед другими кредиторами. Для своевременного определения формирования неудовлетворительной структуры баланса у прибыльно работающего предприятия, способной в перспективе привести к появлению признаков текущей, критической, а затем и сверхкритической неплатежеспособности, необходимо проводить систематический экспресс-анализ финансового состояния предприятия. Это позволит осуществить предупредительные мероприятия, направленные на предотвращение банкротства. Такой анализ в соответствии с Методическими рекомендациями проводиться с помощью коэффициента Бивера, который рассчитывается следующим образом:

Следует отметить, что в Методических рекомендациях предлагается в числителе данной формулы использовать разность между чистой прибылью и амортизацией предприятия. Попробуем разобраться, какой экономический смысл вложили разработчики Методических рекомендаций в этот показатель. С определенной долей упрощения можно сказать, что в данном документе предлагается из разности доходов и расходов (уже включающих в себя амортизацию) еще раз вычитать расходы (их часть в виде амортизации). На наш взгляд, этот показатель не имеет никакой экономической интерпретации, к тому же найдется немного предприятий, у которых числитель в формуле расчета коэффициента Бивера будет иметь положительное значение при расчете его в порядке, предусмотренном Методическими рекомендациями. Автор считает, что при расчете значения коэффициента Бивера в числителе необходимо использовать сумму чистой прибыли и амортизации. Этот показатель имеет конкретный экономический смысл: в финансовом менеджменте он носит название потока денежных средств. Чтобы не быть голословными отметим, что, например, А. А. Юркевич указывает, что поток денежных средств представляет собой сумму чистого дохода и амортизации (Управление инвестициями: В 2т. Т.2/В. В. Шеремет, В. М. Павлю-ченко, В. Д. Шапиро и др. — М.: Высшая школа, 1998. — С. 131). На это указывает и И. А. Бланк (Бланк И. А. Основы финансового менеджмента. — К.: Ника-Центр, 1999. - Т.2. - С. 144). Подтверждением в этом случае могут служить и нормы П(С)БУ 4 «Отчет о движении денежных средств». Кроме того, коэффициент Бивера не является показателем «изобретенным» разработчиками Методических рекомендаций — его широко используют как отечественные, так и зарубежные финансовые аналитики. Например, Л. Л. Самойлов указывает: «Рекомендуемое значение коэффициента Бивера (равен отношению притока денежных средств к общей сумме задолженности)...»(Самойлов Л. Л. Практические выводы по результатам анализа финансовых показателей // http/manage.ru/finanalysis/inec_analysis2.shtml.) В свою очередь, как мы отмечали выше, приток денежных средств представляет собой именно сумму (а не разность) чистой прибыли и амортизации.

Таким образом, расчет коэффициента Бивера необходимо производить следующим образом:

В Методических рекомендациях указано, что, если значение этого показателя в течение длительного времени (1, 5 — 2 года) не превышает 0, 2, то это свидетельствует о формировании неудовлетворительной структуры баланса. Рекомендуемое значение коэффициента Бивера по международным стандартам находится в интервале 0, 17— 0, 4 (Самойлов Л. Л. Практические выводы по результатам анализа финансовых показателей // http/manage.ru/finanalysis/ inec_analysis2.shtml). В зарубежной практике для оценки риска банкротства предприятий в рамках экспресс-анализа финансового состояния предприятия широко используют также модель известного западного экономиста Э. Альтмана, разработанную им в 1968 году. Знаменитый Z-счет Альтмана представляет пятифакторную модель, рассчитанную по данным о банкротстве 33 американских компаний в 60-х годах. Возникает глубокое сомнение в правомерности прямого применения показателя, рассчитанного 30 лет назад на крайне ограниченной выборке, в украинских условиях. Сопоставление данных, полученных для ряда стран, показывает, что веса в Z-свертке сильно разнятся не только от страны к стране, но и от года к году в рамках одной страны (можно сопоставить выводы Альтмана о положении предприятий США за 10 лет анализа). Получается, что Z-методы Альтмана не обладают устойчивостью к вариациям в исходных данных. Статистика, на которую опирается Альтман и его последователи, возможно, и репрезентативна, но она не обладает важным свойством статистической однородности выборки событий. Иными словами, подход Альтмана можно применять только как вспомогательный инструмент при диагностике, прогнозировании банкротства. Следовательно, конечные выводы должны делаться только после полного анализа показателей, характеризующих финансово-хозяйственную деятельность предприятия. Несмотря на ограниченность сферы применения Z-модели Альтмана, рассмотрим все же порядок расчета этого показателя:

где Z— интегральный показатель уровня угрозы банкротства; Таким образом, формулу расчет интегрального показателя уровня угрозы банкротства можно представить следующим образом:

Итак, мы закончили работу по расчету показателей, характеризующих финансово-хозяйственную деятельность предприятия. Надеемся, что данный материал поможет вам выбрать деловых партнеров и инвестировать средства в перспективное предприятие, провести диагностику финансово-хозяйственного состояния своего предприятия и сделать свою отчетность более привлекательной для инвесторов. В то же время нельзя не отметить, что рассмотренная методика анализа при применении на практике должна учитывать особенности конкретного предприятия: отрасль, в которой оно работает, общую экономическую ситуацию в стране, статус предприятия. Помните, что, проводя анализ, важно не просто рассчитать тот или иной показатель, важно понять его экономическую интерпретацию применительно к конкретной ситуации, конкретному объекту анализа.

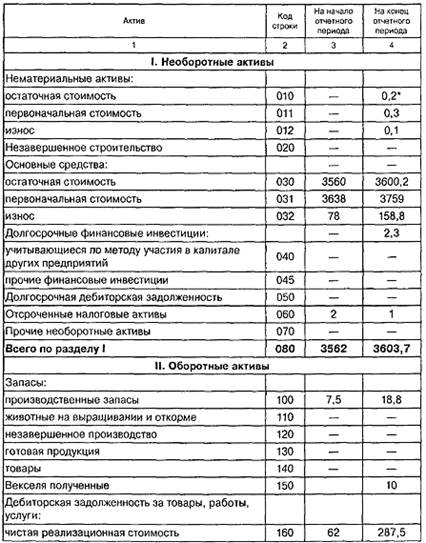

Приложение 1.

Приложение 2.

Приложение 3. Приложение 4. Приложение 5. Министр финансов Украины И. Митюков А. Бондарь

УТВЕРЖДЕНО ПРИКАЗОМ МИНИСТЕРСТВА ФИНАНСОВ УКРАИНЫ, ФОНДА ГОСУДАРСТВЕННОГО ИМУЩЕСТВА УКРАИНЫ ОТ 26 ЯНВАРЯ 2001 ГОДА № 49/121

ОБЩИЕ ПОЛОЖЕНИЯ

2.1. Анализ финансового состояния предприятий, подлежащих приватизации, осуществляется в случаях, предусмотренных действующим законодательством. Настоящим Положением устанавливаются порядок расчета показателей (коэффициентов), характеризующих финансовое состояние предприятия, и их нормативные значения, применяемые при проведении анализа финансового состояния предприятия по упрощенной схеме. Если проведение финансового анализа по упрощенной схеме в соответствии с требованиями Методики оценки стоимости имущества во время приватизации, утвержденной постановлением Кабинета Министров Украины от 12 октября 2000 года № 1554, не дает возможности сделать заключения относительно финансового состояния предприятия, то проводится углубленный финансовый анализ в соответствии с требованиями, установленными настоящим Положением.

2.2. Финансовый анализ проводится в соответствии с настоящим Положением общепринятыми методами.

2.3. Целью финансового анализа предприятия, осуществляемого в соответствии с настоящим Положением, является оценка финансового состояния предприятия на последнюю отчетную дату с учетом динамики его изменений, сложившихся по результатам хозяйственной деятельности предприятия за два последних года; определение факторов, повлиявших на эти изменения, и прогнозирование будущего финансового состояния предприятия. Результаты проведенного анализа используются для подготовки рекомендаций относительно целесообразности преобразования предприятия в ОАО или его реструктуризации.

2.4. Финансовый анализ проводится государственным органом приватизации в двухнедельный срок со дня получения соответствующего запроса. В случае необходимости государственный орган приватизации может привлекать независимых консультантов и экспертов, порядок оплаты услуг которых определяется Фондом государственного имущества Украины.

ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ ФИНАНСОВОГО АНАЛИЗА

4.1. На основании обобщения результатов анализа финансового состояния предприятия по данным заполненных таблиц (приложения 2 — 4 к настоящему Положению) подготавливается заключение, содержащее в себе общую оценку финансового состояния предприятия на последнюю отчетную дату и динамики его изменения и рекомендации относительно целесообразности принятия решения о приватизации предприятия или его реструктуризации в соответствии с требованиями п. 4.3 этого Положения.

4.2. Заключение не является единственным и безусловным критерием для принятия окончательного решения относительно целесообразности приватизации предприятия, выбора оптимального способа его продажи или реструктуризации по результатам анализа финансового состояния предприятия.

4.3. Если предприятие является прибыльным (коэффициент рентабельности деятельности больше 0, 01) или показатели (коэффициенты) его финансового состояния (ликвидности, платежеспособности (финансовой устойчивости), деловой активности) отвечают нормативным требованиям, установленным настоящим Положением, финансовое состояние предприятия признается удовлетворительным и делается заключение о целесообразности приватизации указанного предприятия.

Если коэффициент рентабельности деятельности предприятия имеет низкие значения (равен или меньше 0, 01) или за последний отчетный период предприятие получило чистый убыток, но показатели (коэффициенты) финансового состояния предприятия (ликвидности, платежеспособности (финансовой устойчивости) отвечают нормативным требованиям, установленным настоящим Положением, то финансовое состояние предприятия признается удовлетворительным. Однако для принятия решения о приватизации указанного предприятия целесообразно обратить особое внимание на имущественное состояние предприятия, проанализировать финансовые результаты деятельности предприятия.

Если предприятие является убыточным в течение анализируемого периода, большинство показателей финансового состояния предприятия не отвечают нормативным требованиям, существует тенденция к их ухудшению, то финансовое состояние предприятия признается неудовлетворительным и делается заключение о целесообразности реструктуризации указанного предприятия.

Начальник Департамента финансовых учреждений и рынков А. Литвин Н. Лебедь

ПРИЛОЖЕНИЕ 1 АЛГОРИТМ РАСЧЕТА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ (КОЭФФИЦИЕНТОВ)

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1495; Нарушение авторского права страницы