|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ уровня и динамики финансовых результатов по данным отчетности

Прежде чем приступить непосредственно к анализу, основанному на форме №2, представим в табл. 11 Отчет о финансовых результатах (см. приложение 2), дополненный несколькими расчетными графами. Порядок расчета показателей, представленных в этих графах, аналогичен порядку расчета таких показателей, проводимого перед анализом формы № 1. Анализ прибыли проводится методом сравнения фактических данных за отчетный период с фактическими данными за предыдущий период. В ходе анализа необходимо дать оценку темпов роста прибыли в целом и отдельно по каждой ее части; изучить и рассчитать факторы, влияющие на изменение прибыли, и определить уровень их влияния; выявить резервы увеличения прибыли; дать оценку уровня рентабельности предприятия.

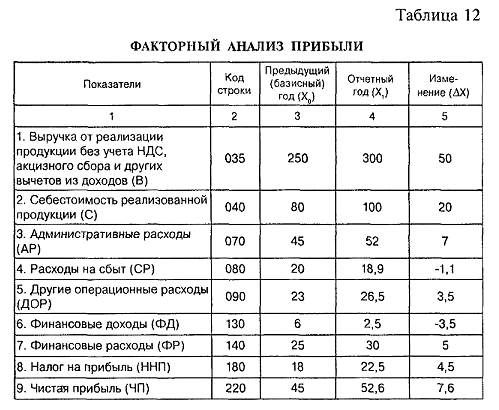

Как показывают данные табл. 11, чистая прибыль предприятия в отчетном периоде по сравнению с базисным (предыдущим) увеличилась на 7, 6 тыс. грн. или на 17, 82 % и составила 52, 6 тыс. грн. Этот прирост полностью обусловлен ростом прибыли от обычной деятельности. В частности, темп роста прибыли от операционной деятельности в отчетном периоде по сравнению с базисным составил 125 %. Финансовые результаты от чрезвычайных событий не оказали влияния на прибыль ни в базисном, ни в отчетном периодах. Обращает на себя внимание увеличение в отчетном периоде по сравнению с базисным доли себестоимости реализованной продукции в выручке от реализации на 1, 11 процентных пункта. Такие изменения в целом можно охарактеризовать как положительные, хотя следует обратить внимание на изменение доли себестоимости реализованной продукции. Для того чтобы можно было сделать более конкретные выводы, необходимо проведение дальнейшего анализа. На следующем этапе выявляют причины изменения размера прибыли. Для этого проводится детальное изучение влияния различных факторов на финансовые результаты.

Факторный анализ прибыли

Факторный анализ — это методика комплексного системного изучения и измерения воздействия факторов на величину результативных показателей. Одним из приемов проведения факторного анализа являются приемы элиминирования. Элиминировать — это значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Используя этот прием, на основании данных табл. 12 определим влияние каждого фактора на прибыль от реализации.

В этом случае влияние факторных показателей на прибыль (результативный показатель) можно представить в виде аддитивной модели:

Как известно, размер выручки от реализации зависит от таких факторов, как цена реализованной продукции, удельный вес каждого вида продукции в общем объеме реализации и количество реализуемой продукции. Такую зависимость можно записать в виде следующей формулы:

где УД— показатель структуры реализованной продукции;

Факторную модель себестоимости реализованной продукции можно представить в виде такого выражения:

где УД— показатель структуры произведенной продукции;

Используя данные Отчета о финансовых результатах, определить влияние всех перечисленных факторов на финансовый результат невозможно, так как нам не известен ни удельный вес реализованной и произведенной продукции, объем выпуска и реализации, ни цена, ни себестоимость единицы. В то же время, зная средний индекс цен, можно определить влияние на размер чистой прибыли изменения цен, объема реализованной продукции, объема выпущенной продукции. Предположим, что цены на продукцию в отчетном году возросли на 5 %, то есть индекс цен (1ц) составил 1, 05. Определим влияние факторов на изменение выручки от реализации. Общее изменение выручки от реализации находим по формуле:

То есть за отчетный период выручка от реализации продукции увеличилась на 50 тыс. грн. Это изменение является результатом влияния двух факторов: цены реализации и объема реализованной продукции (с учетом структуры). Расчет влияния этих факторов можно определить следующим образом:

Таким образом, рост цен способствовал увеличению выручки от реализации на 14, 29 тыс. грн., а увеличение объема выпуска на 35, 71 тыс. грн. Как следует из расчетов, на предприятии наблюдается расширение производства. Аналогично рассчитывается влияние факторов на изменение себестоимости реализованной продукции:

Предположим, что себестоимость единицы продукции изменилась лишь за счет внешних факторов, а именно за счет общего изменения цен, тогда:

Таким образом, за счет увеличения объема выпуска себестоимость продукции увеличилась на 15, 24 тыс. грн., за счет изменения цен — на 4, 76 тыс. грн. Как следует из расчетов, изменение цен повлияло на чистую прибыль в составе двух показателей: выручки и себестоимости. Причем влияние изменения цен на размер чистой прибыли в составе выручки и себестоимости носит разнонаправленный характер: рост выручки от реализации способствует росту чистой прибыли, а рост себестоимости способствует уменьшению прибыли. Учитывая это, влияние изменения цен на размер чистой прибыли можно определить следующим образом:

За счет увеличения цен чистая прибыль предприятия увеличилась на 9, 53 тыс. грн. А теперь рассчитаем влияние остальных факторов на изменение размера чистой прибыли.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 2166; Нарушение авторского права страницы