|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

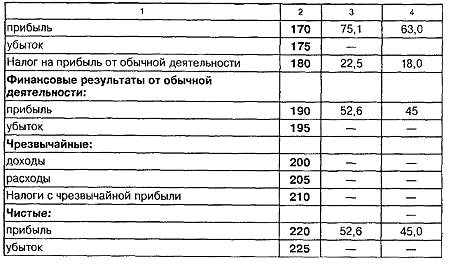

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

I. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

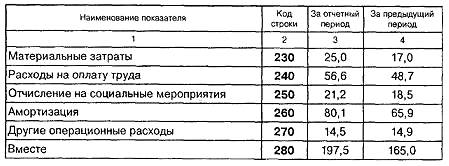

II. ЭЛЕМЕНТЫ ОПЕРАЦИОННЫХ РАСХОДОВ

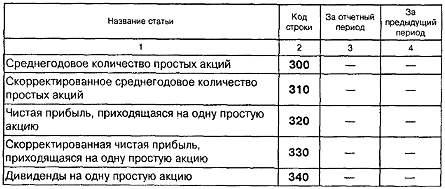

III. РАСЧЕТ ПОКАЗАТЕЛЕЙ ПРИБЫЛЬНОСТИ АКЦИЙ

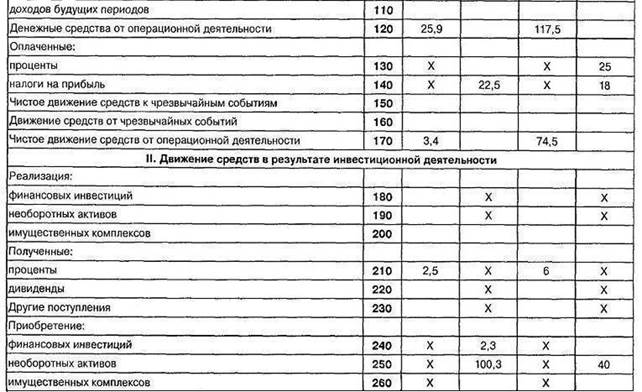

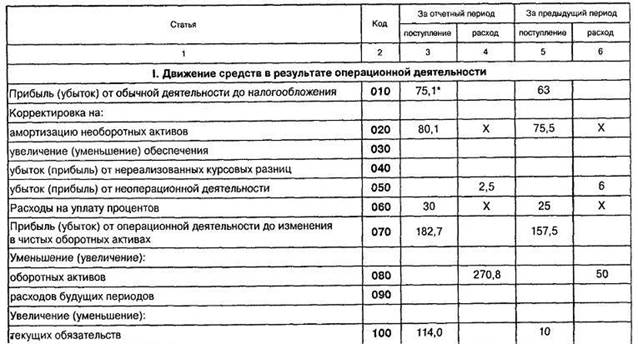

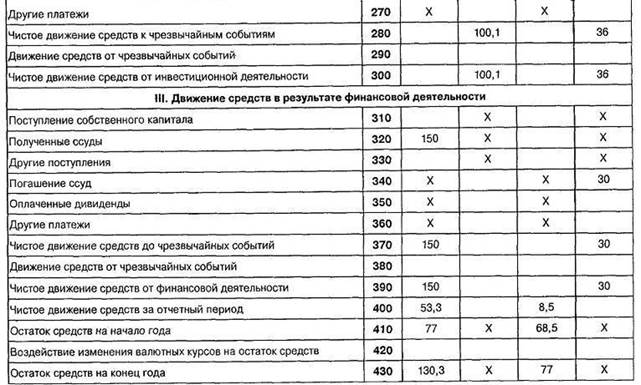

Приложение 3. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

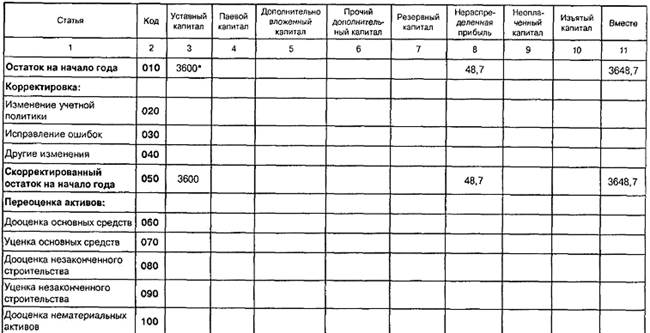

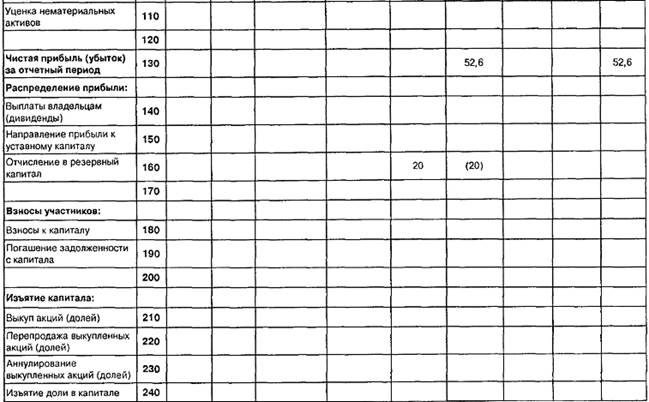

Приложение 4. ОТЧЕТ О СОБСТВЕННОМ КАПИТАЛЕ

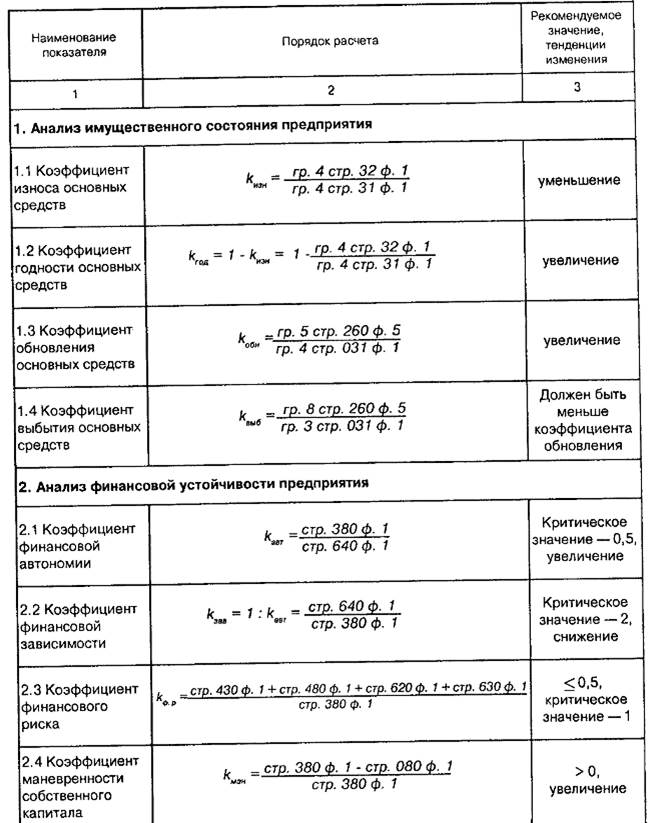

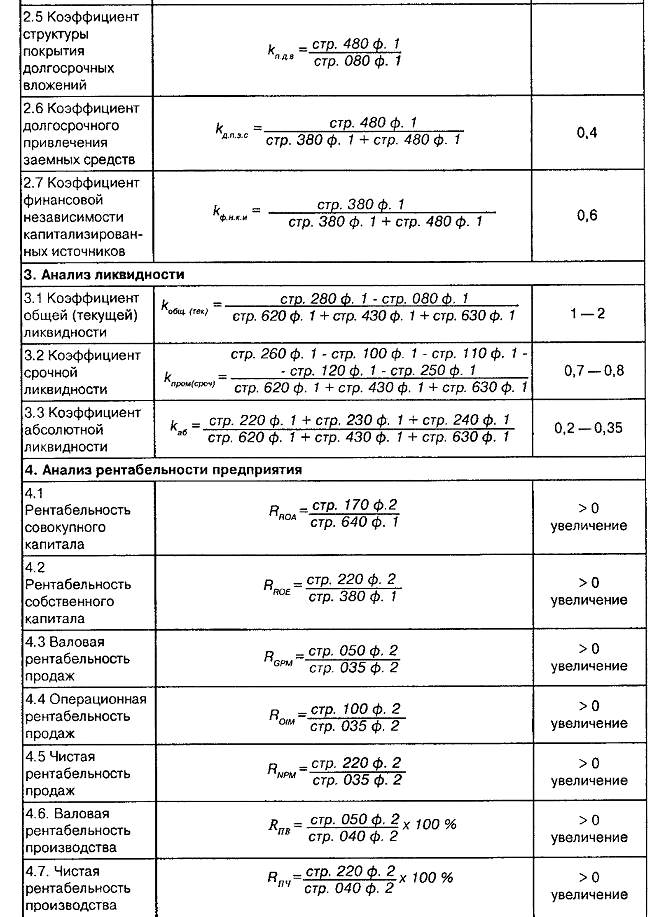

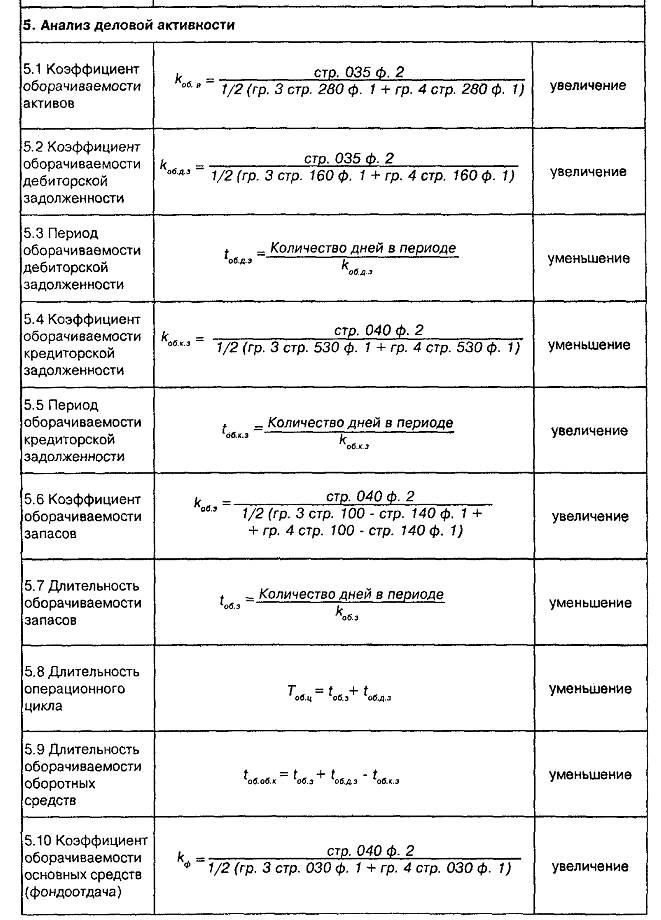

Приложение 5. АЛГОРИТМ РАСЧЕТА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

ПРИЛОЖЕНИЕ 6.

МИНИСТЕРСТВО ФИНАНСОВ УКРАИНЫ, ФОНД ГОСУДАРСТВЕННОГО ИМУЩЕСТВА УКРАИНЫ

Об утверждении Положения о порядке осуществления анализа финансового состояния предприятий, подлежащих приватизации

Приказ от 26 января 2001 года № 49/121 Зарегистрирован в Министерстве юстиции Украины 8 февраля 2001 года под № 121/5312

Во исполнение Государственной программы приватизации на 2000 — 2002 годы, утвержденной Законом Украины «О Государственной программе приватизации», с целью установления единого порядка и основных методических принципов проведения анализа финансового состояния приватизируемых предприятий ПРИКАЗЫВАЕМ:

1. Утвердить Положение о порядке осуществления анализа финансового состояния предприятий, подлежащих приватизации (прилагается).

2. Фонду государственного имущества Украины в пятидневный срок со дня утверждения настоящего приказа обеспечить его' представление на государственную регистрацию в Министерство юстиции Украины.

3. Контроль за выполнением настоящего приказа возложить на заместителя министра финансов и заместителя председателя Фонда.

Министр финансов Украины И. Митюков Председатель Фонда государственного имущества Украины А. Бондарь

УТВЕРЖДЕНО ПРИКАЗОМ МИНИСТЕРСТВА ФИНАНСОВ УКРАИНЫ, ФОНДА ГОСУДАРСТВЕННОГО ИМУЩЕСТВА УКРАИНЫ ОТ 26 ЯНВАРЯ 2001 ГОДА № 49/121

Положение о порядке осуществления анализа финансового состояния предприятий, подлежащих приватизации

Зарегистрировано в Министерстве юстиции Украины 8 февраля 2001 года под № 121/5312

Настоящее Положение разработано в соответствии с Государственной программой приватизации на 2000 — 2002 годы, утвержденной Законом Украины «О Государственной программе приватизации», с целью установления единого порядка и основных методических принципов проведения углубленного анализа финансового состояния предприятий, подлежащих приватизации.

1. ОПРЕДЕЛЕНИЯ ТЕРМИНОВ

1.1. В настоящем Положении приведенные ниже термины употребляются в следующем значении:

финансовое состояние предприятия — совокупность показателей, отражающих наличие, размещение и использование ресурсов предприятия, реальные и потенциальные финансовые возможности предприятия;

финансовый анализ деятельности предприятия — комплексное изучение финансового состояния предприятия с целью оценки достигнутых финансовых результатов, проводимое с помощью методов финансового анализа по данным бухгалтерской (финансовой) отчетности предприятия;

удовлетворительное финансовое состояние — это устойчивая ликвидность, платежеспособность и финансовая устойчивость предприятия, его обеспеченность собственными оборотными средствами и эффективное использование ресурсов предприятия;

неудовлетворительное финансовое состояние — характеризуется неэффективным размещением ресурсов и неэффективным их использованием, неудовлетворительной платежеспособностью предприятия, наличием просроченной задолженности перед бюджетом, по заработной плате, недостаточной финансовой устойчивостью в связи с неблагоприятными тенденциями развития производства и сбыта продукции предприятия;

методы финансового анализа — приемы и способы обработки бухгалтерской (финансовой) отчетности;

бухгалтерская (финансовая) отчетность — отчетность предприятия в объемах и по форме, предусмотренным действующим законодательством.

ОБЩИЕ ПОЛОЖЕНИЯ

2.1. Анализ финансового состояния предприятий, подлежащих приватизации, осуществляется в случаях, предусмотренных действующим законодательством. Настоящим Положением устанавливаются порядок расчета показателей (коэффициентов), характеризующих финансовое состояние предприятия, и их нормативные значения, применяемые при проведении анализа финансового состояния предприятия по упрощенной схеме. Если проведение финансового анализа по упрощенной схеме в соответствии с требованиями Методики оценки стоимости имущества во время приватизации, утвержденной постановлением Кабинета Министров Украины от 12 октября 2000 года № 1554, не дает возможности сделать заключения относительно финансового состояния предприятия, то проводится углубленный финансовый анализ в соответствии с требованиями, установленными настоящим Положением.

2.2. Финансовый анализ проводится в соответствии с настоящим Положением общепринятыми методами.

2.3. Целью финансового анализа предприятия, осуществляемого в соответствии с настоящим Положением, является оценка финансового состояния предприятия на последнюю отчетную дату с учетом динамики его изменений, сложившихся по результатам хозяйственной деятельности предприятия за два последних года; определение факторов, повлиявших на эти изменения, и прогнозирование будущего финансового состояния предприятия. Результаты проведенного анализа используются для подготовки рекомендаций относительно целесообразности преобразования предприятия в ОАО или его реструктуризации.

2.4. Финансовый анализ проводится государственным органом приватизации в двухнедельный срок со дня получения соответствующего запроса. В случае необходимости государственный орган приватизации может привлекать независимых консультантов и экспертов, порядок оплаты услуг которых определяется Фондом государственного имущества Украины.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1003; Нарушение авторского права страницы