|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет и оценка по данным баланса финансовых коэффициентов ликвидности

Финансовое состояние предприятия в краткосрочной перспективе оценивается показателями ликвидности и платежеспособности, характеризующими возможность своевременного и полного произведения расчетов по краткосрочным обязательствам перед контрагентами. Анализ платежеспособности и ликвидности важен не только для предприятия, но и для внешних инвесторов. Под платежеспособностью предприятия понимается наличие у предприятия денежных средств и их эквивалентов в количестве, достаточном для расчетов по кредиторской задолженности, требующей немедленного погашения. Понятия платежеспособности и ликвидности очень близки. Тем не менее между ними существуют определенные отличия. Понятие ликвидности более емкое. От степени ликвидности баланса зависит платежеспособность предприятия. В то же время ликвидность характеризует не только текущее состояние активов, но и перспективное. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства без потери стоимости. Чем меньше время, которое потребуется, чтобы данный вид актива был переведен в денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания таких сроков. Л1. Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и текущие финансовые инвестиции. Данная группа рассчитывается следующим образом:

Л2. Быстро реализуемые активы. К этой группе активов относятся активы, для обращения которых в денежную форму требуется более продолжительное время: готовая продукция, товары, дебиторская задолженность, векселя полученные. Ликвидность этих активов зависит от ряда субъективных и объективных факторов: своевременности отгрузки продукции, оформления банковских документов, скорости документооборота в банках, от спроса на продукцию и ее конкурентоспособности, платежеспособности покупателей, форм расчетов. Эта группа рассчитывается так:

ЛЗ. Медленно реализуемые активы. Гораздо больший срок понадобится для превращения производственных запасов и затрат в незавершенном производстве в готовую продукцию, а затем в денежные средства. Кроме того, к этой группе активов относятся расходы будущих периодов, а также оборотные активы, не вошедшие в первые две группы. Расчет этого показателя производится следующим образом:

Л4. Трудно реализуемые активы. К этой группе относятся необоротные активы предприятия, стоимость которых отражена в первом разделе актива баланса:

Пассивы баланса группируются по степени наступления срока их оплаты. Из данных баланса полную информацию для проведения такой группировки получить невозможно. Для проведения этой процедуры можно пользоваться данными, имеющимися в примечаниях к отчетам. При проведении внутреннего анализа, если имеется доступ к данным аналитического учета, такую группировку можно сделать более точной. При этом в первую группу пассивов попадут обязательства, срок оплаты которых уже наступил. Четвертая группа будет представлена долгосрочными пассивами (срок погашения которых более одного года). Отнесение оставшихся обязательств ко второй или третьей группе пассивов индивидуально для каждого предприятия. При этом необходимо ориентироваться на степень ликвидности второй и третьей групп активов. То есть срок погашения пассивов, относимых ко второй группе, должен соответствовать сроку превращения в денежные средства второй группы активов, а срок погашения третьей группы пассивов — третьей группе активов. Если же в распоряжении аналитика имеются лишь данные, приведенные в балансе, используется более стандартный подход: обязательства предприятия группируются в соответствии с предполагаемыми сроками погашения. В этом случае группировка пассивов будет весьма условной, так как отсутствует индивидуальный подход к каждому предприятию и группировка проводится в соответствии с общепризнанными представлениями о срочности погашения того или иного вида обязательства. П1. Наиболее срочные обязательства. К ним принято относить кредиторскую задолженность по приобретенным товарам, работам, услугам:

П2. Краткосрочные пассивы. К этой группе относятся краткосрочные заемные средства, текущие обязательства по расчетам и прочие текущие обязательства. Кроме того, сюда следует отнести также часть пассивов, представленных в разделе втором пассива баланса «Обеспечения будущих расходов и платежей», в части сумм, планируемых к выплате в течение 12 месяцев, начиная с даты составления баланса, или в течение одного операционного цикла, если он превышает 12 месяцев. Такое же ограничение относится и к разделу пятому пассива баланса «Доходы будущих платежей». Иными словами, к этой группе относятся статьи четвертого раздела пассива баланса за вычетом кредиторской задолженности за товары, работы, услуги, и статьи второго и пятого разделов пассива баланса с учетом оговоренных выше ограничений. Формула определения суммы таких пассивов имеет следующий вид:

ПЗ. Долгосрочные пассивы. Эта группа пассивов представлена долгосрочными обязательствами предприятия, отраженными в третьем разделе пассива баланса, а также статьями второго и пятого разделов пассива баланса, не отнесенными ко второй группе:

П4. Постоянные (устойчивые) пассивы — это статьи первого раздела пассива баланса:

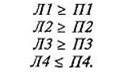

Для определения ликвидности баланса необходимо сопоставить итога приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если соблюдаются следующие неравенства:

Если выполняются первые три неравенства в этой системе, то это влечет и выполнение четвертого неравенства. Поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Иными словами, при расчете оценки ликвидности баланса в расчет принимаются оборотные активы предприятия и привлеченные источники финансирования. В случае если одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом теоретически недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить в полной степени более ликвидные. Сопоставление итогов первой группы по активу и пассиву, т. е. Л1 и П1 отражает соотношение текущих платежей и поступлений. Сравнение второй группы по активу и пассиву (Л2 и П2) показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Для характеристики ликвидности анализируемого предприятия в табл. 9 приведем расчет групп активов и пассивов.

Результаты расчетов по анализируемому предприятию (табл. 9, см. с. 48) показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид: — на начало года — (Л1 П2, ЛЗ > ПЗ, Л4 П1, Л2 > П2, ЛЗ < ПЗ, Л4 < П4). Как видим, на начало года наблюдается недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. Так как такой недостаток составляет сравнительно небольшую сумму (3 тыс. грн.), то такая ситуация не является угрожающей (более того на конец анализируемого периода недостаток был ликвидирован, при этом излишек наиболее ликвидных активов составил 30, 8 тыс. грн.). В то же время предприятию необходимо контролировать ситуацию, чтобы подобные негативные явления не повторялись в будущем. На конец анализируемого периода возрос недостаток медленно реализуемых активов (131, 2 тыс. грн.) для покрытия долгосрочных обязательств. Такое изменение нельзя назвать негативным, так как в этом случае их недостаток компенсируется довольно большим избытком быстро реализуемых активов. В то же время следует отметить, что несколько сократился излишек наиболее ликвидных активов. На данный момент такое положение не влечет за собой ухудшения финансового состояния предприятия, однако, если тенденция будет сохраняться, в перспективе это может вызвать недостаток средств для погашения срочной задолженности. Анализ, проводимый по предложенной схеме, является приближенным. Более детальным является анализ ликвидности при помощи финансовых коэффициентов. Кроме того, такой подход к анализу ликвидности на практике используется гораздо чаще. К анализу коэффициентов ликвидности в зарубежной и отечественной практике финансового анализа существуют несколько различные подходы. Западные специалисты для анализа ликвидности используют два коэффициента: коэффициент текущей ликвидности и коэффициент срочной ликвидности. В отечественной практике финансового анализа ликвидность баланса обычно характеризуется тремя показателями: коэффициентом общей ликвидности, уточненным (промежуточным) коэффициентом ликвидности и коэффициентом абсолютной ликвидности. Несмотря на различные названия, порядок расчета коэффициентов текущей и срочной ликвидности, используемых в работах зарубежных аналитиков, совпадает с порядком расчета соответственно коэффициента общей ликвидности и промежуточного коэффициента ликвидности. Следует отметить, что названия этих коэффициентов в различных источниках не совпадают. В связи с этим важно обращать внимание на качественный состав таких показателей. Мы приводим наиболее часто встречающиеся наименования коэффициентов ликвидности. Коэффициент общей ликвидности (в зарубежных источниках данный коэффициент называется коэффициентом текущей ликвидности ) показывает, в какой степени имеющиеся оборотные активы достаточны для удовлетворения текущих обязательств. Логика, стоящая за расчетом данного коэффициента, заключается в том, что оборотные активы должны быть полностью переведены в денежные средства в течение одного года, а текущие обязательства также необходимо оплатить в течение года. Согласно общепринятым стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение краткосрочных средств над обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нарушении структуры капитала. При анализе коэффициента особое внимание следует обратить на его динамику. Используя классификацию активов и пассивов, приведенную выше, формулу для определения коэффициента общей ликвидности можно представить в следующем виде:

В работах некоторых отечественных аналитиков для комплексной оценки ликвидности баланса предлагается следующая формула оценки общей платежеспособности предприятия:

При помощи этого коэффициента ликвидности оценивается не только способность предприятия погасить текущие обязательства, но и потенциальная возможность рассчитаться по долгосрочным обязательствам. Промежуточный (уточненный) коэффициент ликвидности (в зарубежной практике он называется коэффициентом срочной ликвидности ) считается более жестким тестом на ликвидность, так как при его расчете не берется во внимание наименее ликвидная часть оборотных активов — медленно реализуемые активы (ЛЗ). Существует две основные причины, по которым медленно реализуемые активы не используются при расчете этого коэффициента:

— чистая реализационная стоимость таких активов при вынужденной реализации намного меньше стоимости, по которой эти активы отражены в балансе; — если предприятие продает свои материальные запасы (а именно они зачастую доминируют в этой группе активов), то возникает вопрос, как оно будет продолжать свою деятельность.

Коэффициент промежуточной ликвидности рассчитывается по формуле:

Желательно, чтобы этот коэффициент был около 1, 5. Однако в наших условиях достаточным признается его значение, равное 0, 7—0, 8.

При определении этих коэффициентов ликвидности следует учитывать один немаловажный момент: в расчет принимаются ликвидные средства первых трех групп, в том числе дебиторская задолженность. В условиях развитой рыночной экономики такой подход вполне оправдан: предприятие имеет целый ряд законодательно регламентированных возможностей, с помощью которых оно может взыскать долги со своих дебиторов. В переходной экономике Украины, для которой характерен кризис неплатежей, реализация такой возможности становится проблематичной. Поэтому вызывает сомнение целесообразность оценки ликвидности украинских предприятий посредством коэффициентов общей и промежуточной ликвидности, особенно в тех случаях, когда это не подтверждается подробным анализом показателей, участвующих в расчетах. Очевидно, что в большинстве случаев наиболее надежной является оценка ликвидности только по показателям первой группы активов — денежных средств и текущих финансовых инвестиций. Более того, во многих случаях целесообразно оценивать ликвидность только по показателям денежных средств. Коэффициент оценки ликвидности по показателям первой группы активов называется коэффициентом абсолютной ликвидности. В западной практике коэффициент абсолютной ликвидности рассчитывается редко. В странах с переходной экономикой его оптимальное значение признается на уровне 0, 2 — 0, 35. Значение выше 0, 35 не всегда требуется, так как излишек денежных средств свидетельствует о неэффективном их использования.

Формула расчета коэффициента абсолютной ликвидности имеет следующий вид:

Для анализируемого предприятия расчет данных коэффициентов представим в табл. 10.

Как видно из приведенного расчета, коэффициенты текущей и срочной ликвидности выше признанного нормального уровня. При этом в течение года ликвидность баланса предприятия несколько снизилась. Это, " во-первых, в краткосрочной перспективе не должно повлечь ухудшения финансового состояния предприятия, а во-вторых, свидетельствует о более рациональном использовании средств и оптимизации структуры баланса. Коэффициент абсолютной ликвидности, как на начало, так и на конец года, значительно превышает рекомендуемое оптимально значение, что свидетельствует о нерациональности использования денежных средств. И хотя на конец года его значение снизилось более чем в два раза, такое изменение можно характеризовать только как положительное. В то же время предприятию необходимо следить за тем, чтобы его значение не снизилось ниже минимально рекомендуемого. При оценке ликвидности предприятия следует также иметь в виду, что различные показатели ликвидности не только дают характеристику устойчивости финансового состояния предприятия при различной степени учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наибольший интерес представляет коэффициент абсолютной ликвидности. Банк, дающий кредит предприятию, больше внимания уделяет промежуточному коэффициенту ликвидности. Покупатели в большей мере оценивают ликвидность предприятия по коэффициенту общей ликвидности. Коэффициент общей ликвидности применяется также в том случае, когда необходимо оценить изменения финансовой ситуации на предприятии с точки зрения ликвидности, а также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

3. АНАЛИЗ ФОРМЫ № 2 «ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ»

Целью составления Отчета о финансовых результатах является предоставление пользователям правдивой, полной и непредубежденной информации о доходах, расходах, прибылях и убытках за отчетный период. В отличие от баланса Отчет о финансовых результатах предоставляет информацию не на конкретную дату, а за определенный период. Этот отчет считается одним из наиболее информативных документов отчетности, так как содержит информацию о динамике прибыли предприятия. Прибыль является важнейшим обобщающим показателем, характеризующим конечный результат деятельности предприятия. От размера прибыли, полученной предприятием, зависит формирование оборотных средств, выполнение обязательств перед бюджетом, платежеспособность предприятия, доходы акционеров и т. п. Показатели деятельности предприятия в форме № 2 группируются в разрезе видов деятельности (см. рис. 1).

Таким образом, на формирование чистой прибыли предприятия оказывают влияние финансовые результаты, полученные после осуществления операционной, инвестиционной, финансовой деятельности и финансовые результаты, полученные в результате, чрезвычайных событий. Такая классификация финансовых результатов деятельности предприятия играет важную роль при расчете показателей доходности (рентабельности) предприятия.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 3074; Нарушение авторского права страницы