|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность и органы управления финансамиСтр 1 из 3Следующая ⇒

ФИНАНСЫ Сущность и функции финансов

Для лучшего понимания сущности экономической категории «финансы», рассмотрим такие понятия, как «государство» и «предприятие» Государство – это, во-первых, этно-географическое образование, находящееся в пределах определенных границ, и, во-вторых, это административные, властные, управляющие органы, регулирующие через систему государственных (производственных) отношений все сферы деятельности этого образования. Миссия государства Российская Федерация — сегодня не определена. Цель государственного развития отсутствует в Основном Законе страны — ее Конституции. Однако мы будем исходить из того, что она (цель) состоит в постоянном и неуклонном повышении уровня благосостояния, иначе говоря - социальной защищенности, его граждан. В таком случае цель государственного управления, в том числе Государственного регулирования экономики в идеале представляет собой целенаправленную систему мер законодательного, исполнительного, контролирующего, пенитенциарного характера, реализуемую соответствующими государственными органами в целях создания условий для обеспечения наилучших результатов экономического и социального развития как всего общества, так и каждого его гражданина. Если говорить только об экономической сфере деятельности, то указанную систему мер необходимо понимать как единый финансово-экономический механизм государственного регулирования экономики. Схему инструментов государственного управления можно представить в следующем виде (схема 1). Понятно, что управление без средств невозможно. Эти средства государству предоставляют субъекты хозяйственных отношений — предприятия, домохозяйства, физические лица. Средства также можно получить в результате использования имущества.

Предприятие является одним из основных звеньев как социалистической, так и рыночной систем хозяйствования, поскольку продукция создается именно на этом уровне общегосударственного производственного комплекса. Предприятие – это обособленный хозяйствующий субъект, создающий пользующуюся спросом продукцию, выполняющий необходимые обществу работы и оказывающий услуги, самостоятельно осуществляющий свою деятельность и распоряжающийся выпускаемой продукцией и прибылью, остающейся в его распоряжении после уплаты налогов и других обязательных платежей, и несущий ответственность за свою деятельность. Субъект в отношениях – это физическое или юридическое лицо, самостоятельно принимающее решения и оказывающее воздействие и несущее ответственность за эти действия. Объект – это материальное тело или нематериальная субстанция, на которое воздействует субъект (человек, государство) в процессе своей жизнедеятельности. (Следовательно, субъективное мнение, это личное мнение конкретного человека о каком-либо явлении, процессе, объекте. Объективное решение (мнение), это решение, которое следует из закономерностей экономического развития или основывается на действующих законах природы, по возможности с минимальным влиянием на это решение отдельно взятого субъекта). Однако роль предприятия не ограничивается только созданием продукции – предприятие предоставляет рабочие места (трудоустраивает рабочую силу и решает проблему занятости), создает социальную инфраструктуру, развивая производство развивает экономику и, кроме этого, частью своего дохода формирует бюджет государства, т.е. именно предприятие дает возможность реализовать все те функции, которые делегированы государству (содержание армии, правоохранительных органов, пенсионеров, здравоохранения, науки, культуры, образования и т. д.) и осуществляются за счет тех средств, которые формируются субъектами хозяйствования. До настоящего времени отсутствует единое понимание термина «финансы». Ряд экономистов XV – XVIII веков считали, что финансы – это взаимоотношения по распределению и перераспределению экономических благ между государством и остальными участниками производственных отношений. Вряд ли можно признать это понимание верным, во всяком случае оно не окончательное. Некоторые экономисты считают, что финансы, это средства государства для выполнения им своих функций. Предполагается, что государство аккумулирует средства на основе собираемых налогов, а затем перераспределяет их в пользу тех субъектов, которые в них нуждаются. В данном случае верна основа для понимания – финансы, это средства, которые получает государство при формировании бюджета и которые имеет возможность перераспределять в целях выполнения своих функций. Однако эта оценка также односторонняя, поскольку в данном случае понятие «финансы» используется только в части формирования и использования денежных фондов для удовлетворения государственных нужд. Такие финансы в дальнейшем стали называть «публичными финансами», а сейчас называют централизованными финансами (фондами) и в их число входят государственные финансы (федеральный бюджет) и местные финансы (финансы органов местного самоуправления). Но необходимо учитывать и те средства, которые создаются и используются на уровне хозяйствующих субъектов – предприятий и домохозяйств. Такие финансы называют децентрализованными. Относят к финансам и другие их элементы. В частности это различные формы кредита, в том числе и те средства, которые привлекаются на основе распространения ценных бумаг, которые сами по себе не являются деньгами. Существуют и другие определения. Например, Финансы - это совокупность всех денежных средств находящихся в распоряжении предприятия, государства, а также система их формирования, распределения и использования. В Экономической энциклопедии (http: //dic.academic.ru/misc/enc3p.nsf/ ByID/NT0004B54E) «финансы (франц. finances - денежные средства) – это совокупность экономических отношений в процессе создания и использования фондов денежных средств. Возникли при регулярном товарно-денежном обращении с развитием государства и его потребностей в денежных ресурсах. Государство через систему финансов (государственный бюджет, местные финансы, финансы предприятий) перераспределяет часть национального дохода в соответствии с целями экономической и социальной политики». В Википедии — Финансы (от лат. Financia — наличность, доход) — совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств. Обычно речь идёт о целевых фондах государства или хозяйствующих субъектов (предприятий). Важнейшим понятием в области финансов является бюджет. Слово финансы часто используется в быту для обозначения денег. Из учебника известно, что Финансовые ресурсы представляют собой совокупность денежных средств, находящихся в распоряжении населения, хозяйствующих субъектов, государства, органов местного самоуправления. Министр финансов правительства дореволюционной России С.Ю.Витте писал в работе «Конспект лекций о народном и государственном хозяйстве» - «…с конца XVII века… под словом финансы»… стали понимать всю совокупность государственного имущества и вообще состояние всего государственного хозяйства. В смысле всей совокупности материальных средств, имеющихся в распоряжении государства – его доходов, расходов и долгов, понимается это слово и теперь. Таким образом, точнее науку о финансах можно определить как науку о способах наилучшего удовлетворения материальных потребностей государства». Однако на балансе предприятия - хозяйствующего субъекта, или домашнего хозяйства – тоже хозяйствующего субъекта, или населения, или государства находятся не только денежные средства, но и имущество, стоимость которого выражена через его эквивалент – деньги. Рассмотрим баланс предприятия. В его составе внеоборотные активы (основные средства) и оборотные активы (материальные запасы, незавершенная продукция, товары для продажи, дебиторская задолженность, денежные средства в кассе и на р/с, ценные бумаги) — объяснить. В таком случае, источниками финансовых ресурсов выступают: - на уровне хозяйствующих субъектов – выручка от реализации, доходы от продажи ценных бумаг, банковский кредит, проценты, дивиденды по ценным бумагам, стоимость находящегося на балансе имущества; - на уровне населения: заработная плата, премии, надбавки к заработной плате, выплаты социального характера, осуществляемые работодателем, командировочные расходы, доходы от предпринимательской деятельности, доходы от операций с личным имуществом, от кредитно-финансовых операций, пенсии, пособия, стипендии, стоимость самого имущества, стоимость ценных бумаг; - на уровне государства, органов местного самоуправления: доходы от государственных и муниципальных предприятий, доходы от приватизации государственного и муниципального имущества, доходы от долевого участия в деятельности предприятий, доходы от внешнеэкономической деятельности, налоговые доходы, государственный и муниципальный кредит, доходы от эмиссии денег и ценных бумаг, стоимость государственного и муниципального имущества, включая и его природно-сырьевые ресурсы. Таким образом, финансы, как экономическая категория, представляют собой совокупность всех денежных средств населения, хозяйствующих субъектов, органов местного самоуправления и государства, а также эквивалентов денежных средств, заключенных в стоимости ценных бумаг и имущества, принадлежащих участникам отношений. То есть, иначе говоря, финансы государства — это выраженная в денежной форме стоимость всех активов этого государства. Социально-экономическая сущность финансов определяется степенью возможности использования фондов денежных средств, а также степенью удовлетворения интересов граждан, хозяйствующих субъектов, органов местного самоуправления или государства, использующих эти фонды денежных средств. Финансовые отношения характеризуются несколькими функциями. Основная функция финансов – распределительная. При распределении финансовых ресурсов должны быть учтены все уровни экономики государства – федеральный (государство), региональный (субъекты федерации), местный (органы местного самоуправления) – и все звенья экономики – бюджеты органов управления, предприятия, граждане. Посредством распределения и перераспределения финансов государство воздействует на производство, накопление капитала, сферу потребления. Финансы играют решающую роль в развитии государства, его социально-экономического уровня, развития НТП, поддержания обороны, правопорядка, образования, здравоохранения, культуры, спорта и т.д. Распределение осуществляется на основе действия правовых норм – законов и постановлений, регулирующих распределение. Основные из них на уровне государства, субъектов и органов местного самоуправления – законы о бюджетах, которые также строятся на основе удовлетворения определенных норм – социальных, физиологических и др. Следующая функция – контрольная. Контролируя, соответствующие органы управления на любом уровне знают о том, как складываются пропорции при распределении финансовых средств, как обеспечивается своевременность их поступления, что препятствует нормальному обращению и др. Третья функция финансов – регулирующая. Финансы регулируют производственные процессы, социально-экономические отношения, даже социально-психологический климат в государстве. Регулирование также основывается на определенных нормах права.

Деньги и денежная система Агрегаты, эмиссия, денежная масса, инфляция, уравнение Ньюкомба-Фишера и т. д. объяснить Финансовая система Финансовую систему можно понимать как форму организации денежных отношений между всеми субъектами экономической системы, связанные с производством, распределением и перераспределением совокупного общественного продукта. Есть и другие определения этой экономической категории. Например, финансовая система, это совокупность различных сфер финансовых отношений, в процессе которых образуются и используются различные денежные фонды. Финансовую систему подразделяют на сферу централизованных финансов (публичные финансы) и децентрализованных финансов (финансы организаций и домохозяйств) Учитывая тот факт, что финансовые отношения формируются и воспроизводятся на трех уровнях, финансовая система состоит из трех подсистем: 1. финансы государства и органов местного самоуправления, 2. финансы организаций (хозяйствующих субъектов), 3. финансы домашних хозяйств (населения). Первая подсистема — централизованные или публичные финансы, вторая и третья — децентрализованные финансы. Каждая из подсистем состоит из формирующих ее звеньев.

Децентрализованные финансы являются основой финансовой системы, т.к. в этой сфере создается продукция (товары, работы, услуги), часть стоимости которой – прибыль является основой создания централизованных финансов. Т.е. преобладающая часть финансовых ресурсов государства формируется на уровне организаций.

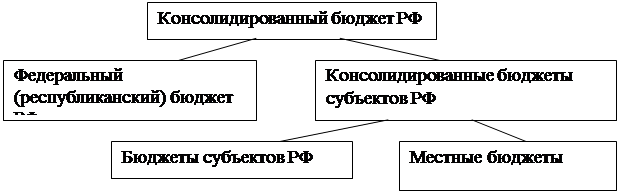

Финансы на уровне предприятий, домохозяйств и населения представлены стоимостью имущества, величиной амортизации, суммой заработной платы, чистой прибылью. Централизованные финансы представлены суммой средств бюджетной системы, государственным и муниципальным кредитом, а также стоимостью государственного имущества. Нередко в экономических источниках забывают о средствах Резервного фонда и Фонда национального благосостояния (ранее — Стабилизационный фонд РФ). Однако их необходимо учитывать в составе централизованных финансов. Бюджетная система представляет собой совокупность бюджетов всех уровней и государственных внебюджетных фондов, основу которых составляют налоговые доходы. Бюджетная система РФ состоит из трех уровней: 1. Федеральный бюджет, бюджеты государственных внебюджетных фондов; 2. бюджеты субъектов РФ (региональные бюджеты) и бюджеты региональных (территориальных) государственных внебюджетных фондов. На конец 2012 - начало 2013 гг. в России 83 субъекта федерации. Из них: 46 областей, 21 республика, 9 краёв, 2 города федерального значения (Москва и Санкт-Петербург), 1 автономная область, 4 автономных округа; 3. бюджеты органов местного самоуправления (местные, муниципальные бюджеты) – около 30 тысяч бюджетов районов, городов, городских районов и округов, поселков городского типа и сельских администраций. Местное самоуправление осуществляется на всей территории Российской Федерации. Территориальную основу местного самоуправления составляют муниципальные образования. В Российской Федерации существуют 5 видов муниципальных образований, которые функционируют на двух уровнях: · муниципальный район — несколько городских и/или сельских поселений · сельское поселение — один или несколько сельских населенных пунктов · городское поселение — один город или поселок городского типа с прилегающими населенными пунктами сельского или городского типа · городской округ — городское поселение, не входящее в состав муниципального района · внутригородская территория города федерального значения — часть территории города федерального значения (Москвы или Санкт-Петербурга). Границы и статус муниципальных образований установлены в 2003—2005 годах в рамках муниципальной реформы. Порядок изменения границ и преобразования муниципальных образований установлен Федеральным законом. Все бюджеты в РФ существуют как самостоятельные и независимые денежные фонды, разрабатываются и принимаются в виде законов. Однако для управления как каждым регионом в отдельности, так и государством в целом, необходимо знать, какие средства накоплены на каждом уровне. Поэтому составляются консолидированные бюджеты субъектов федерации (с учетом местных бюджетов) и консолидированный бюджет РФ в целом – как свод бюджетов всех уровней всей бюджетной системы страны.

Госуда́ рственный внебюдже́ тный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда. В России насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60% доходов государства. Основными по размерам и значению являются социальные внебюджетные фонды: · Пенсионный фонд Российской Федерации; · Фонд социального страхования Российской Федерации; · Федеральный фонд обязательного медицинского страхования; Ранее также функционировал Государственный фонд занятости населения Российской Федерации; сейчас часть его функций исполняет Федеральная служба по труду и занятости Российской Федерации (Роструд). К экономическим относятся: · Российский фонд технологического развития и отраслевые внебюджетные фонды НИОКР; · финансовые фонды поддержки отраслей; · инвестиционные фонды и др. Страховые взносы уплачиваются по ставке 30 процентов от начисленной заработной платы, в том числе в ПФР - 22 %, в ФСС - 2, 9 % и в ФОМС - 5, 1 %). Внебюджетные фонды могут создаваться на определенный срок или действуют постоянно. Они могут быть социального и экономического назначения. Целью их создания является гарантированное, независимое от возможностей бюджетов, обеспечение социальных гарантий, развитие здравоохранения, снижение безработицы. Государственный кредит и государственный займ выделяется в самостоятельное звено государственных финансов, так как им присущи специфические формы финансово-кредитных отношений по привлечению средств в централизованные фонды государства (займ) или предоставлению средств для целевого развития некоторых сфер государственной деятельности (кредит). Государственный кредит основывается на отношениях между государством и юридическими и физическими лицами (в том числе иностранными), при которых государство выступает в роли заемщика средств (в настоящее время такая деятельность преобладает), или в качестве кредитора, когда оно предоставляет ссуды или гарантии. Кредит позволяет обеспечить финансирование запланированных расходов бюджета при его дефиците (дефицит бюджета характеризуется превышением расходов над доходами). Государственные и муниципальные займы осуществляются путем эмиссии и размещения ценных бумаг, получения кредитов у кредитных организаций и у иностранных государств. При получении денежных средств от размещения ценных бумаг государство берет на себя обязательство вернуть полученные от населения или юридических лиц денежные средства в срок и с уплатой процента. Привлечение государством средств связано с необходимостью решения неотложных задач. Если это не задачи социального характера, то необходимо предусмотреть наиболее эффективного использования этих средств для гарантированного возврата без образования непосильных государственных долгов, ответственность за которые перекладывается на следующие поколения. Предоставление государственного кредита может быть осуществлено в форме бюджетного кредита или бюджетной ссуды. Бюджетный кредит представляет собой форму финансирования бюджетных расходов по предоставлению средств юридическим лицам на возвратной и возмездной основах. Бюджетная ссуда – это бюджетные средства, предоставляемые другому бюджету (как правило – более низкого уровня) на возвратной, безвозмездной или возмездной основах, на срок не более шести месяцев в пределах финансового года. На 01.03.13 Резервный фонд составляет 2593 млрд.руб., Фонд национального благосостояния 2683 млрд.руб.

Финансовая политика Цель государственного развития – достижение роста материального благосостояния и культурного уровня граждан России на основе развития экономики государства. Это означает социально-экономическое развитие всего общества. В последние годы существования государства (начиная с 1991г.) как в целом государственная экономическая политика, так и ее составная часть – финансовая политика – оторваны от решения задач социально-экономического развития общества. В качестве целей финансовой политики поставлены такие приоритеты, как «интеграция с мировой финансовой системой», «осуществление финансовой стабильности», «удвоение валового внутреннего продукта» и другие подобные. Такие цели нельзя рассматривать как основные, их достижение не всегда связано с ростом социальной защищенности граждан. Цель государственного развития предполагает наличие государственной стратегии, или политики, или плана во всех сферах жизни общества. Использование финансовых ресурсов государства также не может не быть подчинено достижению цели развития общества, т.е. должно происходить в соответствии с намеченным планом. В таком случае, финансовая политика – это совокупность методологических принципов и практических мероприятий по наилучшему (оптимальному) использованию финансовых отношений и финансовых ресурсов для выполнения государством своих функций и для достижения поставленных целей. Показать отличия между понятиями наиболее эффективный и оптимальный. Реализация финансовой политики осуществляется: 1. на основе мобилизации части создаваемых на уровне предприятий финансовых ресурсов общества в бюджеты и их эффективному использованию для выполнения государством своих функций и 2. за счет создания для предприятий таких финансовых условий, чтобы предприятия, развиваясь, развивали и финансовую систему государства, т.е. поддерживали и увеличивали объемы бюджетов. Финансовая политика реализуется за счет использования финансово-экономических механизмов государственного регулирования (управления) экономики, которые можно подразделить на две группы: 1. административные – они основываются на силе закона, разрешают или запрещают какую-либо деятельность полностью или частично, всем или некоторым субъектам экономических отношений; 2. экономические механизмы, направленные на развитие или подавление разрешенных видов деятельности за счет применения важнейших составных частей финансовой политики, основные из которых следующие: а. бюджетная политика; б. налоговая политика; в. таможенная политика; г. денежно-кредитная политика; д. миграционная политика. а - д в совокупности воздействуют на инвестиционную политику через активизацию или уменьшение деловой активности. При этом бюджетную политику необходимо отделить от группы всех остальных, потому, что бюджетная политика предполагает определение направлений и планирование объемов средств бюджета, которые необходимо направить на решение, как правило, социальных задач, стоящих перед государством. Приоритетные направления бюджетной политики следующие: - финансовое обеспечение для выполнения государством своих функций; - поддержание финансовой стабильности в стране; - создание условий для выполнения бюджетного федерализма (форма автономного функционирования бюджетов разных уровней за счет четкого распределения доходных источников и направлений расходования средств); - обеспечение финансовой целостности государства - обеспечение бездефицитности бюджета и др. Все остальные финансово-экономические механизмы влияют на экономику и являются причинными для ее развития, т.е. от результативности их применения зависит каким будет бюджет. Рассмотрим их. Основой налоговой политики является принятая государством налоговая система. Налоговые системы различных государств отличаются видами налогов, налогооблагаемых объектов, величиной налогового бремени, характером отношений налогоплательщиков и налоговых органов. Перед налоговой политикой РФ стоит ряд задач: - доля совокупного налогообложения в доходе предприятия составляет около 65-85%, в то время как в экономически развитых государствах 30-35%. Это приводит к снижению деловой активности вплоть до банкротства и утечке капиталов за рубеж. Необходимо существенно снизить налоговое бремя; - действующая в РФ система налогообложения очень сложна, существует большое количество налогов, для их определения необходимо проводить трудоемкие расчеты. Необходимо упрощать систему налогообложения, уменьшать количество налогов; - система штрафных санкций может приводить и зачастую приводит к банкротству предприятий, она не базируется на системе налогообложения, поэтому штрафы могут превышать долю чистой прибыли, оставшейся у налогоплательщика после уплаты налогов; - налоговым органам предоставлены полномочия, которые при их корыстном использовании могут нанести вред налогоплательщикам; - налогообложение внешнеторговых операций производится по схемам, отличным от внутрироссийских. Отсутствие единства приводит к занижению поступлений в бюджет и стимулированию вывоза сырья и природных ресурсов; - высока налоговая нагрузка на фонд оплаты труда. Это приводит к занижению работодателями заработной платы, показываемой в отчетных документах, вследствие этого уменьшаются налоговые отчисления, а, следовательно, и социальные выплаты. Таможенная политика представляет собой подчиненное цели государственного развития проведение ряда мероприятий, связанных с ограничением или расширением вывоза (экспорта) или ввоза (импорта) товаров и услуг. Основа этих мероприятий – применение таможенных пошлин на различные виды товаров и услуг. Таможенные пошлины по своей сути являются разновидностью налогов. В настоящее время таможенная политика отображает цели и интересы не общества в целом, а определенных финансово-промышленных групп. Существенно занижены пошлины на вывоз из страны ресурсов в результате чего огромные прибыли формируются у отдельных физических лиц за рубежом. В частности, для экспортируемых товаров не применяется налог на добавленную стоимость (18% от стоимости товара), а вывозные таможенные пошлины значительно меньше этого налога. Предоставлены привилегии на ввоз в страну определенных групп товаров – как правило бытовой техники, продуктов питания и других ТНП, что приводит к уничтожению собственных предприятий. Конечным результатом такой политики является снижение поступлений в бюджеты и уменьшение расходов на социальные программы. Денежно-кредитная политика формируется и проводится Правительством РФ и Центральным банком РФ. Среди задач и функций этих органов следующие: - осуществление денежной эмиссии; - сохранение инфляции на уровне, при котором обеспечиваются условия для экономического роста; - установление процентных ставок по кредитам (ставки рефинансирования); - установление величины валютных котировок (валютного курса) и другие. Денежно-кредитную политику, проводимую в настоящее время также нельзя назвать соответствующей цели государственного развития. Так, темпы эмиссии высоки, фактический уровень инфляции превышает установленный в законе «О Федеральном бюджете РФ», ставки рефинансирования существенно выше, чем за рубежом, сдерживание валютного курса приводит к замедлению собственного экономического развития (выгодно покупать валюту в России и завозить купленный за границей товар). Можно заключить, что государственная финансовая политика в настоящее время не направлена на достижение цели деятельности государства. Наряду с государственной финансовой политикой существует и финансовая политика предприятий. Целями финансовой политики предприятий являются следующие: максимизация прибыли, максимизация рыночной стоимости предприятия или его активов, устойчивые темпы экономического роста предприятия, рост объемов производства, минимизация себестоимости, выживание в условиях конкуренции, рост эффективности производства и другие.

УПРАВЛЕНИЕ ФИНАНСАМИ. Финансовый контроль. Финансовый контроль представляет собой комплекс мероприятий по проверке соответствия действий всех субъектов хозяйствования и управления финансовому законодательству и финансовой дисциплине. Ф.контроль проводится соответствующими органами и пронизывает всю систему финансовых отношений. Это значит, сто вся система финансовых отношений является объектом финансового контроля. Предметом контроля выступают: бюджетные показатели на всех этапах бюджетного процесса, финансовые показатели деятельности субъектов хозяйствования, налоговые платежи в бюджеты и внебюджетные фонды и др. Государственный ф. контроль проводится органами государственной власти (Президент, правительство, Минфин, ЦБ, ГТК, МЭРТЮ Счетная палата Казначейство). Наряду с государственным ф. контролем существует и негосударственный ф. контроль. Например, внутрихозяйственный контроль проводится финансово-экономическими службами субъектов хозяйствования и направлен на непрерывное наблюдение за соответствием требованиям финансовой, экономической, производственной, снабженческой, сбытовой и других видов деятельности предприятия. Общественный контроль выполняется неправительственными общественными организациями или отдельными физическими лицами. Результативность контроля зависит как от его организации и качества проведения, так и от санкций, применяемых в отношении лиц и органов, допустивших нарушения. Для каждого вида контроля и контролирующего органа предусмотрен соответствующий регламент, определяющий порядок и последовательность выполнения контрольных операций и форму отчетности. Классификация форм финансового контроля

Проверки могут быть документальными, они проводятся непосредственно на предприятии (в учреждении) в присутствии должностных лиц. Источниками информации служат первичные документы, регистры бухгалтерского учета, сметы расходов расчеты по налогам и другие документы. Камеральные проверки проводятся по месту нахождения контрольного органа на основе перечисленных выше документов. Обследование – это личное ознакомление контролирующего лица с отдельными сторонами финансово-хозяйственной деятельности предприятий, организаций, учреждений на месте. Могут производиться замеры работ, расхода топлива, электроэнергии и т.п. В ходе анализа выявляется уровень выполнения плановых параметров по доходам и расходам бюджетов и внебюджетных фондов, финансовых планов предприятий, финансовой дисциплины, смет доходов и расходов и т.д. Ревизия – это комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций. Цель ревизии – выявление и предупреждение нарушений в финансово-хозяйственной деятельности ревизуемого объекта. Ревизии могут быть классифицированы: - по ведомственной принадлежности ревизуемого объекта - ведомственными и внутрихозяйственными; - по полноте охвата ревизуемых материалов – полными и частичными, комплексными и тематическими, сплошными, выборочными, комбинированными; - по отношению к плану работы контрольного органа – плановые, внеплановые, внезапные; - по привлекаемым материалам и способам проверки – документальные и фактические; - по очередности использования одних и тех же документов – первичные, дополнительные, повторные; и другие.

НАЛОГОВАЯ СИСТЕМА БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ.

Все бюджетные доходы и расходы по составу, источникам, направлениям использования разнообразны. Для планирования доходов и расходов применяют бюджетную классификацию, которая представляет собой группировку бюджетных доходов и расходов по однородным признакам, расположенным и зашифрованным в бюджетной росписи в установленном порядке. Эта группировка дает представление о социально-экономической, ведомственной и территориальной структурах формирования доходов и расходов. Классификация необходима для: 1 представления картины движения бюджетных средств; 2 прогнозирования и планирования формирования и исполнения бюджетов; 3 ведения учета и составления отчетности; Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 366; Нарушение авторского права страницы