|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность основных фондов предприятия, их классификация, состав и структура.

Основные фонды представляют собой наиболее значимую составную часть имущества предприятия и его внеоборотных активов. Основные средства – это основные фонды, выраженные в стоимостном измерении. Основные средства – средства труда, которые неоднократно участвуют в производственном процессе, сохраняя свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания. В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

Сроком полезного использования признается период, в течение которого основные средства приносят экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объем работ в натуральном выражении), ожидаемых к получению в результате использования этих основных средств;

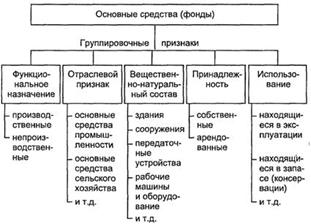

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков (рисунок 12.1).

Рисунок 12.1 - Классификация основных средств (фондов) По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения. По функциональному назначению основные фонды делятся ни производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда. Непроизводственные основные фонды – основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находятся в ведении промышленных предприятий. По принадлежности основные фонды подразделяются на собственные и арендованные. Основные производственные фонды, в зависимости от степени их воздействия на предмет труда, разделяют на активные и пассивные. К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства). Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.). По степени использования основные средства подразделяются на находящиеся в:

Основные средства в зависимости от имеющихся у организации прав на них подразделяются на:

Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств. Под производственной структурой понимается соотношении различных групп основных производственных фондов (ОПФ) но вещественно-натуральному составу в их общей среднегодовой стоимости. Важнейший показатель производственной структуры ОПФ - активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня явился одним из направлений совершенствования производственной структуры ОПФ на предприятии. Производственная структура ОПФ на предприятии зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования и пи версификации производства; географического местонахождения и др. Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В «узком» плане технологическая структура может быть представлена, например, как доля цельных видов станков в общем количестве станочного парка мни как доля автосамосвалов в общем количестве автотранспорт, имеющегося на предприятии. Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования. Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части), так как от этого зависят уровень их физического и морального износа, затраты на ремонт, а следовательно, и результаты работы предприятия. Основные средства (основной капитал) являются важнейшим фактором производства, а в условиях рыночной экономики и ускорении НТП роль этого фактора в национальной экономики существенно возрастает. Экономическое и социальное значение основных средств на макроуровне обусловливается многими причинами. Во-первых, основные средства признаются существенной частью национального богатства страны, с их возрастанием увеличивается и национальное богатство страны. Во-вторых, от величины основных фондов, особенно их качественного состояния, в значительной степени зависят конкурентоспособность отечественной продукции и эффективность производства. В-третьих, от количественного и качественного состояния, особенно активной части основных фондов, зависит уровень механизации и автоматизации труда со всеми вытекающими экономическими и социальными последствиями. В-четвертых, от величины и качественного состояния основных производственных фондов в народном хозяйстве в значительной степени зависят темпы экономического роста в стране. В-пятых, наличие достаточной величины основных фондов – это основа для экономической безопасности страны и ее обороноспособности

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 961; Нарушение авторского права страницы