|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Какое из определений производства наиболее полно отражает это понятие?

а) процесс использования рабочей силы и оборудования для изготовления необходимых товаров и выполнения услуг; б) процесс использования рабочей силы и оборудования в сочетании с природными ресурсами и материалами для изготовления необходимых товаров; в) процесс изготовления необходимых товаров и выполнения услуг; г) процесс использования рабочей силы и оборудования в сочетании с природными ресурсами и материалами для изготовления необходимых товаров и выполнения услуг; 8. Средний продукт переменного фактора производства – это: а) изменение величины общего продукта за счет ввода в производство одной дополнительной единицы переменного фактора; б) отношение совокупного продукта переменного фактора к использованному количеству этого фактора; в) количество продукции, производимой при определенном объеме этого фактора и при остальных неизменных факторах производства; г) верны а), б), в); 9. Общий продукт переменного фактора производства – это: а) изменение величины общего продукта за счет ввода в производство одной дополнительной единицы переменного фактора; б) отношение совокупного продукта переменного фактора к использованному количеству этого фактора; в) количество продукции, производимой при определенном объеме этого фактора и при остальных неизменных факторах производства; г) верны а), б), в); 10. Количество одного ресурса (фактора производства), которое требуется для замены единицы другого ресурса без изменения объема выпуска (т. е. при движении вдоль изокванты) называется ________________. Аналитические задачи 1. Каждая машина в таксомоторном парке работает в три смены. Тарифная ставка водителя за смену w = 1, арендная плата за суточный прокат автомобиля r = 20. Издержки ТС = 690. Определите, сколько машин и водителей занято в сутки? 2.Заполните табл.4.1 внося недостающие цифры (ТР – общий продукт, МР – предельный продукт, АР – средний продукт). Таблица 4.1 Неполный набор производственных показателей

3. Производственная функция фирмы имеет вид: Q = 5KL. Цена единицы ресурса K = 10 руб., единицы ресурса L = 20 руб. фирма располагает денежными средствами в размере 40 тыс. руб. Определите максимально возможный объем производства. Тема 5. Издержки производства и прибыль фирмы Понятие издержек, выручки и прибыли. Бухгалтерские и экономические издержки. Содержание и источники бухгалтерской и экономической прибыли. Нормальная прибыль. Издержки производства в краткосрочном периоде: постоянные и переменные, общие, средние и предельные величины издержек и выручки (дохода). Издержки производства в долгосрочном периоде. Эффект масштаба. Особенности формирования издержек производства в сельском хозяйстве. Цель изучения темы сформировать: экономическое мышление, знание и понимание теоретических и практических основ различных видов издержек и прибыли фирмы; общекультурные личностные качества студента, его способность применять знания основ издержек и прибыли в сфере будущей профессиональной деятельности. В процессе освоения темы студент должен: знать: теоретические основы издержек, выручки и прибыли, их виды и источники; уметь: самостоятельно анализировать различные точки зрения о сущности, видах, структуре издержек и прибыли в краткосрочном и долгосрочном периодах; рассчитывать оптимальное соотношение между объёмом производства, рыночной ценой и издержками; владеть: методами микроэкономического анализа издержек производства и прибыли фирмы. ОСНОВНЫЕ КАТЕГОРИИ И ПОНЯТИЯ Издержки производства (в технологическом понимании) – отражают процесс трансформации ресурсов в экономические блага, или затраты на сырьё, материалы, машины, оборудование, труд и т.д. В экономическом смысле издержки отражают альтернативные денежные затраты, используемые фирмой для получения дохода. Альтернативные издержки – альтернативная стоимость ресурсов при наилучшем альтернативном варианте их применения. Бухгалтерские (явные) издержки – денежные выплаты поставщикам факторов производства, фактические расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения и т.д. Неявные издержки – издержки использования ресурсов, принадлежащих самой фирме. Экономические издержки – сумма явных и неявных издержек (заработная плата + процент с капитала + земельная рента + нормальная прибыль). Прибыль — превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над издержками на их производство. Нормальная прибыль – минимальный доход предпринимателя, необходимый для привлечения и удержания ресурса в данном процессе производства. Бухгалтерская прибыль – разница между общей выручкой фирмы и явными издержками. Экономическая прибыль – разница между общей выручкой фирмы и экономическими издержками. Постоянные издержки - (FC) издержки связанные с постоянными факторами производства (зданий, сооружений, оборудования, административно-управленческие расходы, арендная плата), их величина в краткосрочном периоде не зависти от объёма производства продукции. В долгосрочном периоде они – переменные. Переменные издержки – (VC) издержки связанные с использованием переменных факторов производства, их величина зависит от объёма производства продукции. Общие (валовые) издержки – (TC) - сумма постоянных и переменных издержек. Средние (валовые) издержки – (AC)валовые издержки, в расчёте на единицу произведённой продукции. Предельные издержки (МС) — прирост издержек, вызванный увеличением объёма выпуска на единицу продукции. Эффект масштаба – измеряется сопоставлением выпуска продукции и средних долгосрочных издержек. Предельный доход (МR) – доход, получаемый от каждой дополнительно произведённой и реализованной единицы продукции. Структурно-логические схемы

Рис. 5.1 – Издержки производства

Рис. 5.4 – Отдача от масштабов производства План семинарского занятия №5 1. Бухгалтерские и экономические издержки. Прибыль. Форма рассмотрения: устный опрос и решение задач. 2. Издержки в краткосрочном и долгосрочном периоде: валовые, средние и предельные. Форма рассмотрения: устный опрос и решение задач. 3. Нормальная, бухгалтерская и экономическая прибыль фирмы. Форма рассмотрения: доклад, дискуссия. Вопросы для дискуссии 1. Почему экономисты считают нормальную прибыль элементом издержек? 2. В официальных публикациях нередко можно встретить данные, что у крупнейших фирм мира (например «Нестле») на какой-то период экономическая прибыль равна нулю. Означает ли это, что фирма движется к краху? 3. Какое решение Вы примете, будучи менеджером фирмы, если предполагается увеличение спроса на вашу продукцию? В силу, каких причин вы можете прогнозировать лишь краткосрочные издержки?

1. Пути снижения издержек производства. 2. Состояние конкурентно способности Российских фирм. 3. Особенности формирования издержек производства в сельском хозяйстве. Материалы для самоконтроля Тестовые задания 1. Денежные выплаты поставщикам факторов производства, фактические расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения называются - ____________________. 2. Минимальный доход предпринимателя, необходимый для привлечения и удержания ресурса в данном процессе производства – это есть ______________________. 3. Постоянные издержки это: а) затраты на арендные платежи, охрану, электроэнергию, топливо; б) затраты на заработную плату работников занятых в производственном процессе, сырьё, рентные платежи; в) затраты на зарплату административно – управленческого персонала, амортизация, проценты по кредитам; г) затраты на заработную плату, стоимость сырья и материалов. 4.Факторы, вызывающие увеличение переменных издержек фирмы: а) увеличение местных налогов; б) увеличение заработной платы управленческому персоналу, охране; в) увеличение цен на сырьё, материалы, заработную плату производственных работников; г) увеличение процентной ставки по кредитам, арендной платы. 5. Неявные (внутренние) издержки – это: а) альтернативные издержки, связанные с использованием ресурсов находящихся в собственности фирмы; б) бухгалтерские издержки; в) экономические издержки; г) внешние издержки. 6. Предельные издержки – это: а) валовые издержки на единицу продукции; б) издержки на производство каждой дополнительной единицы продукции; в) постоянные издержки на единицу продукции; г) переменные издержки на единицу продукции. 7. Бухгалтерская прибыль – это: а) разница между выручкой (доходом) фирмы и внешними издержками; б) разница между выручкой и экономическими издержками; в) разница между выручкой и внутренними издержками; г) разница между выручкой и предельными издержками. 8. Нулевая величина экономической прибыли показывает, что: а) ресурсы, использованные наилучшим из альтернативных путей. Фирма получает нормальную прибыль; б) ресурсы использованы не лучшим альтернативным образом; в) фирма не получает бухгалтерской прибыли; г) фирма не получает нормальной прибыли. 9.Условием максимизации прибыли для фирмы – это равенство: а) валового дохода и средних издержек; б) валового дохода и бухгалтерских издержек; в) валового дохода и переменных издержек; г) предельного дохода и предельных издержек. 10. Валовой доход – это: а) доход, полученный от реализации продукции; б) выручка от реализации за минусом бухгалтерских издержек; в) выручка от реализации за минусом экономических издержек; г) стоимость произведенной продукции.

Аналитические задачи 1. Рассчитайте: постоянные (FC), переменные (VC), предельные (MC), средние общие (ATC), средние постоянные (AFC) и средние переменные (AVC) издержки. Полученные данные представьте в виде таблицы 5.1 Таблица 5.1 Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1638; Нарушение авторского права страницы

Рис. 5.2 – Постоянные, переменные и общие (валовые) издержки

Рис. 5.2 – Постоянные, переменные и общие (валовые) издержки

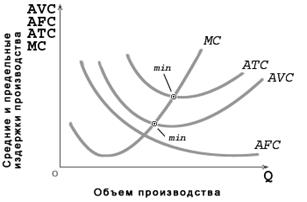

Рис. 5.3 – Средние и предельные издержки производства

Рис. 5.3 – Средние и предельные издержки производства