|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Возмещение износа основных фондов. Амортизация

Износ основных фондов возмещается посредством переноса на готовую продукцию установленных в плановом порядке отчислений от стоимости основных фондов (амортизация). Переносимую часть стоимости основных фондов составляют амортизационные отчисления, являющиеся частью себестоимости продукции. Общая сумма годовых амортизационных отчислений определяется по формуле

где

Общая норма амортизации рассчитывается по формуле

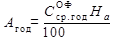

Удельные амортизационные отчисления определяются по формуле

где На предприятии амортизационные отчисления рассчитывают по нормам, представляющим установленный в плановом порядке годовой процент погашения стоимости основных фондов. При этом сумма годовых амортизационных отчислений

где

Коэффициент ввода (обновления) основных фондов

где Коэффициент выбытия основных фондов

где Обобщающие показатели использования основных фондов 1. Фондоотдача – показатель, который характеризует выпуск продукции на 1 руб. стоимости основных фондов. Фондоотдача определяется по формуле*

где Реализованная продукция – это готовая продукция предприятия за отчетный период (квартал, год), включая продаваемые полуфабрикаты, отгруженная потребителям и оплаченная ими. 2. Фондоемкость – показатель, характеризующий техническую вооруженность производства основными фондами (показатель, обратный показателю фондоотдачи):

3. Фондовооруженность труда – отношение стоимости основных фондов к численности работающих:

где Среднесписочная численность работающих на предприятии определяется как отношение суммы списочных количеств работников, числящихся на каждый день за определенный период времени, к календарному количеству дней в этом периоде. 4. Производительность труда

Для изучения динамики фондоотдачи важное значение имеет анализ соотношения между показателями фондоотдачи, фондовооруженности и производительности труда. Зависимость между указанными показателями имеет следующий вид:

Из выражения (1.21) видно, что фондоотдача растет, если темпы роста производительности труда опережают темпы роста фондовооруженности. Контрольные вопросы 1. Что понимается под основными фондами? Какова их экономическая сущность? 2. Как оцениваются основные фонды? 3. Что такое износ основных фондов? Экономическая сущность и виды износа. 4. Как возмещается износ основных фондов? 5. Как рассчитывается норма амортизации? 6. Как определяется величина годовых и удельных амортизационных отчислений? 7. Какие обобщающие показатели использования основных фондов вы знаете? Как они рассчитываются? 8. По какой стоимости основные фонды отражаются в балансе предприятия? 9. Как определяется среднегодовая стоимость основных фондов? 10. Как рассчитываются коэффициенты выбытия и обновления основных фондов? Задачи с решениями Задача 1.1. При строительстве завода стоимость зданий и сооружений составила 6 млрд. руб., транспортных средств и инструмента 8 млрд. руб., доставка оборудования на завод и его монтаж 2, 2 млрд. руб. Стоимость основных фондов аналогичного завода через 8 лет снизилась на 7 % при увеличении его мощности на 12 %. Ежегодно на готовую продукцию переносится 5 % стоимости основных фондов. Определить: 1) стоимость основных фондов (в млрд. руб.): а) первоначальную в год пуска, б) остаточную через 8 лет эксплуатации, в) восстановительную через 8 лет эксплуатации; 2) коэффициенты физического и морального износа через 8 лет эксплуатации (в процентах). Решение 1. Стоимость основных фондов завода: а) первоначальная стоимость в год пуска:

б) остаточная стоимость через 8 лет эксплуатации:

в) восстановительная стоимость через 8 лет эксплуатации:

2. Степень физического износа основных фондов через 8 лет эксплуатации составит

Степень морального износа (второго рода) основных фондов через 8 лет эксплуатации составит

Ответ. Первоначальная стоимость основных фондов 16, 2 млрд. руб., остаточная стоимость через 8 лет эксплуатации 9, 72 млрд. руб., восстановительная через 8 лет эксплуатации 13, 45 млрд. руб.; степень физического и морального износа через 8 лет соответственно 40 и 9, 98 %. Задача 1.2. При проектировании цеха мощностью 2, 5 млн. шт. продукции в год стоимость оборудования, состоящего из трех агрегатов, была оценена в 15 млн. руб. Предполагаемый нормативный срок службы агрегатов 20 лет. Ожидаемые расходы по ликвидации оборудования 25 тыс. руб., стоимость лома износившихся агрегатов 30 тыс. руб. Определить: 1) величину годового амортизационного фонда, млн. руб.; 2) годовую норму амортизационных отчислений, %; 3) удельные амортизационные отчисления, руб./шт. Решение 1. Годовой амортизационный фонд

2. Годовая норма амортизации

3. Удельные амортизационные отчисления

Ответ. Годовая норма амортизационных отчислений в цехе составляет 5 %, величина годового амортизационного фонда 0, 75 млн. руб., величина удельных амортизационных отчислений составляет 0, 3 руб./шт. Задача 1.3. Величина основных фондов на начало отчетного года составила 8, 5 млрд. руб. В результате осуществления на заводе реконструкции в мае был ликвидирован старый цех А, имевший коэффициент физического износа 80 %, и в июле пущен новый цех Б стоимостью 2, 5 млрд. руб. Объем производства при этом возрос с 50 до 60 тыс. т в год. Определить, как изменились удельные амортизационные отчисления на заводе, если остаточная стоимость ликвидированного цеха А составляла 1 млрд. руб. и средняя норма амортизации на заводе 10 %. Решение 1. Первоначальная стоимость ликвидируемого цеха А

2. Стоимость основных фондов на конец отчетного года

3. Среднегодовая стоимость основных фондов на заводе

4. Удельные амортизационные отчисления после ликвидации цеха А

5. Удельные амортизационные отчисления до ликвидации цеха А

6. Изменение удельных амортизационных отчислений в результате реконструкции

Ответ. В результате реконструкции на заводе удельные амортизационные отчисления снизились на 6, 1 тыс. руб./т. Задача 1.4. Два завода, изготовляющих одинаковую продукцию, имели в отчетном году следующие показатели (табл. 1.1). Таблица 1.1 Технико-экономические показатели

Определить показатели фондоотдачи, фондовооруженности труда и установить, на каком заводе лучше используются основные производственные фонды. Решение 1. Показатель фондоотдачи на заводах:

2. Фондовооруженность труда работающих на заводах:

Ответ. Основные фонды лучше использовались на заводе Б, так как с каждого рубля стоимости основных фондов здесь выпускалось на (0, 825 – 0, 791) = 0, 034 руб./руб. продукции больше при меньшей фондовооруженности работающих. Задача 1.5. Годовой объем реализованной продукции в цехе составлял 600 млн. руб., фондоотдача составляла 1, 2 руб./руб. В результате автоматизации производственных участков фондовооруженность труда в цехе возросла на 3 %, а производительность оборудования увеличилась на 10 %. Определить: а) фондоотдачу и фондоемкость после автоматизации производства, руб./руб.; б) капитальные вложения в автоматизацию производства, млн. руб. Решение 1. Фондоотдача после амортизации

2. Фондоемкость продукции

3. Стоимость основных фондов до автоматизации производства

4. Стоимость основных фондов после автоматизации

5. Капитальные вложения в автоматизацию производства

Ответ. В результате автоматизации фондоотдача возросла с 1, 2 до 1, 28 руб./руб. основных фондов, фондоемкость составила 0, 78 руб./руб. продукции, капитальные вложения в автоматизацию производства 15, 625 млн. руб. Задача 1.6. В отчетном году на металлургическом предприятии были достигнуты следующие показатели: фондовооруженность труда 1, 4 млн. руб./чел., производительность труда 1, 12 млн. руб./чел. в год, среднесписочная численность 6800 чел., цена продукции 190, 4 тыс. руб./т. Коэффициент годности действующих основных фондов через 6 лет эксплуатации составил 28 %. В результате ввода дополнительного оборудования в планируемом году объем производства на предприятии возрос на 35, 6 %, а фондоотдача увеличилась на 13 %. Средняя норма амортизации по предприятию и цена продукции не изменились. При расчетах принять, что объемы валовой, товарной и реализованной продукции совпадают, все капитальные вложения осуществляются в основные производственные фонды. Определить: 1) первоначальную стоимость основных фондов в отчетном году, млрд. руб.; 2) среднюю годовую норму амортизации по предприятию, %; 3) капитальные вложения в новое оборудование, млрд. руб.; 4) изменение удельных амортизационных отчислений в планируемом году по сравнению с отчетным годом, тыс. руб./т. Решение 1. Первоначальная стоимость основных фондов в отчетном году

2. Средняя годовая норма амортизации по предприятию в отчетном году

3. Годовой объем реализованной продукции в отчетном году

4. Фондоотдача в отчетном году

5. Годовой объем реализованной продукции в планируемом году

6. Фондоотдача в планируемом году

7. Стоимость основных фондов в планируемом году

8. Капитальные вложения в новое оборудование

9. Годовые амортизационные отчисления в отчетном году

10. Годовые амортизационные отчисления в планируемом году

11. Годовой объем производства в отчетном году

12. Годовой объем производства в планируемом году

13. Удельные амортизационные отчисления в отчетном году

14. Удельные амортизационные отчисления в планируемом году

15. Изменение удельных амортизационных отчислений в планируемом году по сравнению с отчетным годом

Ответ. Первоначальная стоимость основных фондов в отчетном году 9, 52 млрд. руб., средняя годовая норма амортизации по предприятию 12 %, капитальные вложения в новое оборудование 1, 904 млрд. руб., снижение удельных амортизационных отчислений в планируемом году по сравнению с отчетным годом составит 3, 29 тыс. руб./т. Задача 1.7. Среднегодовая стоимость основных фондов 323 млн. руб., в том числе: – здания – 96, 4 млн. руб. (норма амортизации 2, 8 %); – сооружения – 24, 4 млн. руб. (норма амортизации 6 %); – передаточные устройства – 19, 6 млн. руб. (норма амортизации 8 %); – силовые машины и оборудование – 17, 2 млн. руб. (норма амортизации 7, 5 %); – рабочие машины и оборудование – 108, 4 млн. руб. (норма амортизации 11, 5 %); – ЭВМ – 19, 0 млн. руб. (норма амортизации 12 %); – транспорт – 18, 0 млн. руб. (норма амортизации 10 %); – прочие основные фонды – 20, 0 млн. руб. (норма амортизации 12 %). Стоимость реализованной за год продукции 290, 7 млн. руб. Определить годовую сумму амортизации, начисляемую прямолинейным методом, и фондоотдачу. При расчетах принять, что объемы валовой, товарной и реализованной продукции совпадают. Решение 1. Годовые амортизационные отчисления по каждой группе основных фондов:

2. Годовая сумма амортизации

3. Фондоотдача

Ответ. Годовая сумма амортизации 25, 97 млн. руб., фондоотдача 0, 9 руб./руб. Задачи для самостоятельной проработки Задача 1.8. Даны следующие показатели: остаточная стоимость основных фондов 87, 5 млн. руб., износ основных фондов 37, 5 млн. руб., срок эксплуатации основных фондов 3 года. Метод начисления амортизации – равномерный. Определить норму амортизации в процентах. Ответ. Норма амортизации 10 %. Задача 1.9. Определить годовую производительность труда на предприятии в стоимостном выражении, если фондоемкость составляет 1, 2 руб./руб. при фондовооруженности труда на предприятии 1200 тыс. руб./чел. Ответ. Годовая производительность труда 1 млн. руб./чел. Задача 1.10. Определить сумму амортизации (млн. руб.), начисляемую за месяц при линейном (равномерном) методе начисления амортизации, если оборудование эксплуатировалось в течение 1 года, его остаточная стоимость 47, 32 млн. руб. Годовая норма амортизации 9 %. Ответ. Сумма амортизации, начисляемая за месяц, 0, 39 млн. руб. Задача 1.11. Коэффициент обновления основных производственных фондов в отчетном году составил 8 %, капитальные вложения в производство составили 150 млн. руб. За отчетный год выбыло оборудования на сумму 275 млн. руб. Определить стоимость основных фондов на начало года. Ответ. Стоимость основных фондов на начало года 2 млрд. руб. Задача 1.12. Годовой объем реализованной продукции в цехе составлял 100 млн. руб. при фондоемкости 1, 26 руб./руб. В результате автоматизации выпуск продукции возрос на 30 %, фондовооруженность труда составила 125 млн. руб./чел., а производительность труда 100 млн. руб./чел. в год. Объемы валовой, товарной и реализованной продукции совпадают. Определить капитальные вложения в автоматизацию производства (млн. руб.). Ответ. Капитальные вложения в автоматизацию производства 36, 5 млн. руб. Задача 1.13. На балансе предприятия числятся основные фонды на сумму 700 млн. руб., остаточная стоимость фондов составляет 175 млн. руб. Определить коэффициент физического износа основных фондов (в процентах). Метод начисления амортизации – равномерный. Ответ. Коэффициент физического износа 75 %. Задача 1.14. Определить фондовооруженность труда на предприятии, если известно, что годовая производительность труда составляет 3, 2 млн. руб./чел. при фондоемкости 0, 95 руб./руб. Ответ. Фондовооруженность труда на предприятии 3, 04 млн. руб./чел. Задача 1.15. Даны следующие показатели: коэффициент физического износа 28 %, годовая сумма амортизационных отчислений 14 млн. руб., норма амортизации 7 %. Амортизация по годам начисляется равномерно. Определить остаточную стоимость основных фондов (млн. руб.). Ответ. Остаточная стоимость основных фондов 144 млн. руб. Задача 1.16. Стоимость основных производственных фондов цеха на начало года 112 млн. руб., на конец года – 160 млн. руб. В течение года введено основных производственных фондов на сумму 52, 48 млн. руб. Определить (в процентах) коэффициент выбытия производственных фондов. Ответ. Коэффициент выбытия 4 %. Задача 1.17. Производительность труда в цехе 20 млн. руб./чел. в год, фондоемкость 1, 2 руб./руб., среднегодовая стоимость основных производственных фондов 3 млрд. руб. Определить среднесписочную численность. Ответ. Среднесписочная численность 125 чел. Задача 1.18. Фондовооруженность труда на предприятии в отчетном году составила 140 млн. руб./чел., годовая производительность труда 70 млн. руб./чел. Определить фондоемкость (руб./руб.). Ответ. Фондоемкость 2 руб./руб. Задача 1.19. Определить остаточную стоимость основных фондов, коэффициенты физического и морального износа через 4 года эксплуатации, если первоначальная стоимость основных фондов 200 млн. руб., годовая норма амортизации 12 %, а стоимость аналогичного завода через 4 года снизилась на 16 %. Ответ. Остаточная стоимость основных фондов через 4 года эксплуатации составит 104 млн. руб., коэффициент физического износа 48 %, коэффициент морального износа (первого рода) 16 %. Задача 1.20. Восстановительная стоимость агрегата (по переоценке) составляет 96 тыс. руб. Агрегат находился в эксплуатации 2 года. Нормативный срок службы агрегата 8 лет. Определить остаточную стоимость агрегата после переоценки. Ответ. Остаточная стоимость агрегата после переоценки 72 тыс. руб. Задача 1.21. В момент переоценки основных фондов восстановительная стоимость агрегата, прослужившего 7 лет, была определена в размере 18 млн. руб. Аналогичный новый агрегат стоит на 10 % дешевле, превосходит старый по производительности в 1, 5 раза. Норма амортизации – 9 %. Определить первоначальную стоимость старого агрегата, коэффициенты годности и морального износа. Ответ. Первоначальная стоимость старого агрегата 30 млн. руб., коэффициенты годности и морального износа второго рода через 5 лет соответственно 37 и 30 %. Задача 1.22. Определить среднегодовую стоимость основных фондов цеха в отчетном году, коэффициенты выбытия и обновления основных фондов, если известно, что на начало года стоимость основных фондов составляла 420 млн. руб. За отчетный год было введено основных фондов на сумму 32 млн. руб., в том числе в феврале на 5 млн. руб., в марте на 8 млн. руб., в июне на 19 млн. руб.; выбыло основных фондов в мае на сумму 22 млн. руб. Ответ. Среднегодовая стоимость основных фондов цеха в отчетном году 427, 25 млн. руб., коэффициент выбытия основных фондов составляет 5, 24 %, коэффициент обновления основных фондов 7, 44 %. Задача 1.23. Стоимость основных фондов завода на начало года составляла 2, 9 млрд. руб. В результате осуществления на заводе реконструкции в апреле был ликвидирован старый цех, имевший остаточную стоимость 200 млн. руб. В августе был пущен новый цех, стоимость основных фондов которого составила 1100 млн. руб. Определить как изменятся годовые амортизационные отчисления на заводе после реконструкции, если за время эксплуатации на основные фонды старого цеха был начислен износ 800 млн. руб., а средняя норма амортизации по предприятию составляет 7 %. Ответ. Годовые амортизационные отчисления снизятся на 20, 71 млн. руб. Задача 1.24. Затраты на приобретение оборудования 215 млн. руб., затраты на доставку и монтаж 25 млн. руб. Сумма амортизации, начисляемая за месяц, равна 1, 8 млн. руб. Определить годовую норму амортизации (в процентах) при линейном (равномерном) методе ее начисления. Ответ. Годовая норма амортизации 9 %. Задача 1.25. Определить годовую производительность труда на предприятии (т/год), если фондовооруженность труда составляет 24 млн. руб./чел., а фондоотдача 0, 9 руб./руб. Цена продукции 25 тыс. руб./т. Ответ. Производительность труда на предприятии 864 т/год. Задача 1.26. Определить первоначальную стоимость основных фондов, если известно, что их остаточная стоимость через 7 лет эксплуатации составила 13, 05 млн. руб. Ежегодно на готовую продукцию переносится 6 % стоимости основных фондов. Ответ. Первоначальная стоимость основных фондов 22, 5 млн. руб. Задача 1.27. Определить фондовооруженность труда на предприятии, если фондоотдача равна 1, 02 руб./руб., а производительность труда на предприятии 1 млн. т в год. Цена продукции 1504, 5 руб./т. Ответ. Фондовооруженность труда 1475 млн. руб./чел. Задача 1.28. В отчетном году в цехе металлургического предприятия были достигнуты следующие показатели: среднесписочная численность 1200 чел., производительность труда 5 тыс. руб./чел. в год, фондоотдача 0, 75 руб./руб. Амортизационные отчисления по действующим фондам составили 800 тыс. руб. в год. В результате ввода дополнительного оборудования в планируемом году возрастут следующие показатели: фондоотдача на 18, 72 %, производительность труда на 32, 5 %, а среднесписочная численность на 12 %. Амортизация по годам начисляется равномерно, средняя норма амортизации по цеху и цена продукции не изменялись. При расчетах принять, что объемы валовой, товарной и реализованной продукции совпадают. Все капитальные вложения осуществляются в основные производственные фонды цеха. Определить: 1) первоначальную стоимость основных фондов в отчетном периоде, млн. руб.; 2) среднюю годовую норму амортизации по цеху, %; 3) капитальные вложения в дополнительное оборудование, млн. руб.; 4) прирост годовых амортизационных отчислений в планируемом году по сравнению с отчетным годом, млн. руб. Ответ. Первоначальная стоимость основных фондов в отчетном периоде 8 млн. руб., средняя годовая норма амортизации 10 %, капитальные вложения в дополнительное оборудование 2 млн. руб., прирост годовых амортизационных отчислений в планируемом году по сравнению с отчетным годом составит 0, 2 млн. руб. Задача 1.29 (контрольная). Рассчитайте недостающие показатели в табл. 1.2. Таблица 1.2 Показатели оценки и использования основных фондов Популярное:

|

Последнее изменение этой страницы: 2016-05-29; Просмотров: 1301; Нарушение авторского права страницы

, (1.10)

, (1.10) – расходы по ликвидации выбывающих основных фондов, руб.;

– расходы по ликвидации выбывающих основных фондов, руб.;  – ликвидационная стоимость выбывающих основных фондов, руб.;

– ликвидационная стоимость выбывающих основных фондов, руб.;  – срок службы основных фондов (амортизационный период), лет.

– срок службы основных фондов (амортизационный период), лет. . (1.11)

. (1.11) , (1.12)

, (1.12) – годовой объем производства продукции в натуральном выражении.

– годовой объем производства продукции в натуральном выражении. , (1.13)

, (1.13) – среднегодовая стоимость основных фондов, руб.

– среднегодовая стоимость основных фондов, руб. ; (1.14)

; (1.14) и

и  – стоимость основных фондов на начало и конец года, руб.;

– стоимость основных фондов на начало и конец года, руб.;  – величина основных фондов на первое число i-го месяца (за исключением января), руб.

– величина основных фондов на первое число i-го месяца (за исключением января), руб. , (1.15)

, (1.15) – стоимость вводимых основных фондов, руб.

– стоимость вводимых основных фондов, руб. , (1.16)

, (1.16) – стоимость выбывающих основных фондов, руб.

– стоимость выбывающих основных фондов, руб. , (1.17)

, (1.17) – годовой объем реализованной продукции, руб.

– годовой объем реализованной продукции, руб. . (1.18)

. (1.18) , (1.19)

, (1.19) – среднесписочная численность работающих на предприятии, чел.

– среднесписочная численность работающих на предприятии, чел. . (1.20)

. (1.20) . (1.21)

. (1.21) ;

;  ;

;

.

. .

.

.

.

.

. .

. .

. ;

;

, или 12 %.

, или 12 %.

(снижение).

(снижение). ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;