|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ОПРЕДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВСтр 1 из 3Следующая ⇒

ПРЕДИСЛОВИЕ Усвоению экономических дисциплин и, в частности, «Экономики производства» в значительной мере способствуют практические занятия. Во время проведения этих занятий у студентов воспитываются навыки самостоятельной практической работы, формируется мировоззренческий и творческий уровень будущего специалиста. Несмотря на ведущую роль лекций в учебно-педагогическом процессе, они являются относительно пассивной формой обучения. С этой точки зрения практические занятия – активная форма работы преподавателя со студентами. На практических занятиях студент должен освоить теоретические основы и методы экономического анализа и экономических обоснований отдельных вопросов экономики отрасли, показать умение применять эти методы в решении практических задач в конкретных производственных ситуациях. Подготовка студентов к практическому занятию по любой теме должна включать в себя знакомство с содержанием основных вопросов темы, изложенных в лекциях, и чтение рекомендованной литературы. Закрепление и контроль усвоения знаний по пройденной теме обеспечивается выполнением домашнего задания и проведением контрольных мероприятий по каждой теме курса. В подготовке практикума принимали участие: О.О. Скрябин (раздел 1), Н.В. Шмелева (раздел 2), А.Г. Будкевич (раздел 3), Н.О. Вихрова (раздел 4), Н.А. Виноградская (раздел 5), И.А. Ларионова (раздел 6).

ОПРЕДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ Основные теоретические положения Основные фонды – это выраженные в денежной форме средства труда, которые многократно участвуют в производственных циклах, сохраняют при этом свою натуральную форму и постепенно переносят свою стоимость на изготовляемую продукцию. Оценка основных фондов Оценка основных фондов проводится: а) по полной первоначальной стоимости б) по полной восстановительной стоимости

где в) по остаточной стоимости

г) по ликвидационной стоимости Задачи с решениями Задача 1.1. При строительстве завода стоимость зданий и сооружений составила 6 млрд. руб., транспортных средств и инструмента 8 млрд. руб., доставка оборудования на завод и его монтаж 2, 2 млрд. руб. Стоимость основных фондов аналогичного завода через 8 лет снизилась на 7 % при увеличении его мощности на 12 %. Ежегодно на готовую продукцию переносится 5 % стоимости основных фондов. Определить: 1) стоимость основных фондов (в млрд. руб.): а) первоначальную в год пуска, б) остаточную через 8 лет эксплуатации, в) восстановительную через 8 лет эксплуатации; 2) коэффициенты физического и морального износа через 8 лет эксплуатации (в процентах). Решение 1. Стоимость основных фондов завода: а) первоначальная стоимость в год пуска:

б) остаточная стоимость через 8 лет эксплуатации:

в) восстановительная стоимость через 8 лет эксплуатации:

2. Степень физического износа основных фондов через 8 лет эксплуатации составит

Степень морального износа (второго рода) основных фондов через 8 лет эксплуатации составит

Ответ. Первоначальная стоимость основных фондов 16, 2 млрд. руб., остаточная стоимость через 8 лет эксплуатации 9, 72 млрд. руб., восстановительная через 8 лет эксплуатации 13, 45 млрд. руб.; степень физического и морального износа через 8 лет соответственно 40 и 9, 98 %. Задача 1.2. При проектировании цеха мощностью 2, 5 млн. шт. продукции в год стоимость оборудования, состоящего из трех агрегатов, была оценена в 15 млн. руб. Предполагаемый нормативный срок службы агрегатов 20 лет. Ожидаемые расходы по ликвидации оборудования 25 тыс. руб., стоимость лома износившихся агрегатов 30 тыс. руб. Определить: 1) величину годового амортизационного фонда, млн. руб.; 2) годовую норму амортизационных отчислений, %; 3) удельные амортизационные отчисления, руб./шт. Решение 1. Годовой амортизационный фонд

2. Годовая норма амортизации

3. Удельные амортизационные отчисления

Ответ. Годовая норма амортизационных отчислений в цехе составляет 5 %, величина годового амортизационного фонда 0, 75 млн. руб., величина удельных амортизационных отчислений составляет 0, 3 руб./шт. Задача 1.3. Величина основных фондов на начало отчетного года составила 8, 5 млрд. руб. В результате осуществления на заводе реконструкции в мае был ликвидирован старый цех А, имевший коэффициент физического износа 80 %, и в июле пущен новый цех Б стоимостью 2, 5 млрд. руб. Объем производства при этом возрос с 50 до 60 тыс. т в год. Определить, как изменились удельные амортизационные отчисления на заводе, если остаточная стоимость ликвидированного цеха А составляла 1 млрд. руб. и средняя норма амортизации на заводе 10 %. Решение 1. Первоначальная стоимость ликвидируемого цеха А

2. Стоимость основных фондов на конец отчетного года

3. Среднегодовая стоимость основных фондов на заводе

4. Удельные амортизационные отчисления после ликвидации цеха А

5. Удельные амортизационные отчисления до ликвидации цеха А

6. Изменение удельных амортизационных отчислений в результате реконструкции

Ответ. В результате реконструкции на заводе удельные амортизационные отчисления снизились на 6, 1 тыс. руб./т. Задача 1.4. Два завода, изготовляющих одинаковую продукцию, имели в отчетном году следующие показатели (табл. 1.1). Таблица 1.1 Технико-экономические показатели

Определить показатели фондоотдачи, фондовооруженности труда и установить, на каком заводе лучше используются основные производственные фонды. Решение 1. Показатель фондоотдачи на заводах:

2. Фондовооруженность труда работающих на заводах:

Ответ. Основные фонды лучше использовались на заводе Б, так как с каждого рубля стоимости основных фондов здесь выпускалось на (0, 825 – 0, 791) = 0, 034 руб./руб. продукции больше при меньшей фондовооруженности работающих. Задача 1.5. Годовой объем реализованной продукции в цехе составлял 600 млн. руб., фондоотдача составляла 1, 2 руб./руб. В результате автоматизации производственных участков фондовооруженность труда в цехе возросла на 3 %, а производительность оборудования увеличилась на 10 %. Определить: а) фондоотдачу и фондоемкость после автоматизации производства, руб./руб.; б) капитальные вложения в автоматизацию производства, млн. руб. Решение 1. Фондоотдача после амортизации

2. Фондоемкость продукции

3. Стоимость основных фондов до автоматизации производства

4. Стоимость основных фондов после автоматизации

5. Капитальные вложения в автоматизацию производства

Ответ. В результате автоматизации фондоотдача возросла с 1, 2 до 1, 28 руб./руб. основных фондов, фондоемкость составила 0, 78 руб./руб. продукции, капитальные вложения в автоматизацию производства 15, 625 млн. руб. Задача 1.6. В отчетном году на металлургическом предприятии были достигнуты следующие показатели: фондовооруженность труда 1, 4 млн. руб./чел., производительность труда 1, 12 млн. руб./чел. в год, среднесписочная численность 6800 чел., цена продукции 190, 4 тыс. руб./т. Коэффициент годности действующих основных фондов через 6 лет эксплуатации составил 28 %. В результате ввода дополнительного оборудования в планируемом году объем производства на предприятии возрос на 35, 6 %, а фондоотдача увеличилась на 13 %. Средняя норма амортизации по предприятию и цена продукции не изменились. При расчетах принять, что объемы валовой, товарной и реализованной продукции совпадают, все капитальные вложения осуществляются в основные производственные фонды. Определить: 1) первоначальную стоимость основных фондов в отчетном году, млрд. руб.; 2) среднюю годовую норму амортизации по предприятию, %; 3) капитальные вложения в новое оборудование, млрд. руб.; 4) изменение удельных амортизационных отчислений в планируемом году по сравнению с отчетным годом, тыс. руб./т. Решение 1. Первоначальная стоимость основных фондов в отчетном году

2. Средняя годовая норма амортизации по предприятию в отчетном году

3. Годовой объем реализованной продукции в отчетном году

4. Фондоотдача в отчетном году

5. Годовой объем реализованной продукции в планируемом году

6. Фондоотдача в планируемом году

7. Стоимость основных фондов в планируемом году

8. Капитальные вложения в новое оборудование

9. Годовые амортизационные отчисления в отчетном году

10. Годовые амортизационные отчисления в планируемом году

11. Годовой объем производства в отчетном году

12. Годовой объем производства в планируемом году

13. Удельные амортизационные отчисления в отчетном году

14. Удельные амортизационные отчисления в планируемом году

15. Изменение удельных амортизационных отчислений в планируемом году по сравнению с отчетным годом

Ответ. Первоначальная стоимость основных фондов в отчетном году 9, 52 млрд. руб., средняя годовая норма амортизации по предприятию 12 %, капитальные вложения в новое оборудование 1, 904 млрд. руб., снижение удельных амортизационных отчислений в планируемом году по сравнению с отчетным годом составит 3, 29 тыс. руб./т. Задача 1.7. Среднегодовая стоимость основных фондов 323 млн. руб., в том числе: – здания – 96, 4 млн. руб. (норма амортизации 2, 8 %); – сооружения – 24, 4 млн. руб. (норма амортизации 6 %); – передаточные устройства – 19, 6 млн. руб. (норма амортизации 8 %); – силовые машины и оборудование – 17, 2 млн. руб. (норма амортизации 7, 5 %); – рабочие машины и оборудование – 108, 4 млн. руб. (норма амортизации 11, 5 %); – ЭВМ – 19, 0 млн. руб. (норма амортизации 12 %); – транспорт – 18, 0 млн. руб. (норма амортизации 10 %); – прочие основные фонды – 20, 0 млн. руб. (норма амортизации 12 %). Стоимость реализованной за год продукции 290, 7 млн. руб. Определить годовую сумму амортизации, начисляемую прямолинейным методом, и фондоотдачу. При расчетах принять, что объемы валовой, товарной и реализованной продукции совпадают. Решение 1. Годовые амортизационные отчисления по каждой группе основных фондов:

2. Годовая сумма амортизации

3. Фондоотдача

Ответ. Годовая сумма амортизации 25, 97 млн. руб., фондоотдача 0, 9 руб./руб. Задачи для самостоятельной проработки Задача 1.8. Даны следующие показатели: остаточная стоимость основных фондов 87, 5 млн. руб., износ основных фондов 37, 5 млн. руб., срок эксплуатации основных фондов 3 года. Метод начисления амортизации – равномерный. Определить норму амортизации в процентах. Ответ. Норма амортизации 10 %. Задача 1.9. Определить годовую производительность труда на предприятии в стоимостном выражении, если фондоемкость составляет 1, 2 руб./руб. при фондовооруженности труда на предприятии 1200 тыс. руб./чел. Ответ. Годовая производительность труда 1 млн. руб./чел. Задача 1.10. Определить сумму амортизации (млн. руб.), начисляемую за месяц при линейном (равномерном) методе начисления амортизации, если оборудование эксплуатировалось в течение 1 года, его остаточная стоимость 47, 32 млн. руб. Годовая норма амортизации 9 %. Ответ. Сумма амортизации, начисляемая за месяц, 0, 39 млн. руб. Задача 1.11. Коэффициент обновления основных производственных фондов в отчетном году составил 8 %, капитальные вложения в производство составили 150 млн. руб. За отчетный год выбыло оборудования на сумму 275 млн. руб. Определить стоимость основных фондов на начало года. Ответ. Стоимость основных фондов на начало года 2 млрд. руб. Задача 1.12. Годовой объем реализованной продукции в цехе составлял 100 млн. руб. при фондоемкости 1, 26 руб./руб. В результате автоматизации выпуск продукции возрос на 30 %, фондовооруженность труда составила 125 млн. руб./чел., а производительность труда 100 млн. руб./чел. в год. Объемы валовой, товарной и реализованной продукции совпадают. Определить капитальные вложения в автоматизацию производства (млн. руб.). Ответ. Капитальные вложения в автоматизацию производства 36, 5 млн. руб. Задача 1.13. На балансе предприятия числятся основные фонды на сумму 700 млн. руб., остаточная стоимость фондов составляет 175 млн. руб. Определить коэффициент физического износа основных фондов (в процентах). Метод начисления амортизации – равномерный. Ответ. Коэффициент физического износа 75 %. Задача 1.14. Определить фондовооруженность труда на предприятии, если известно, что годовая производительность труда составляет 3, 2 млн. руб./чел. при фондоемкости 0, 95 руб./руб. Ответ. Фондовооруженность труда на предприятии 3, 04 млн. руб./чел. Задача 1.15. Даны следующие показатели: коэффициент физического износа 28 %, годовая сумма амортизационных отчислений 14 млн. руб., норма амортизации 7 %. Амортизация по годам начисляется равномерно. Определить остаточную стоимость основных фондов (млн. руб.). Ответ. Остаточная стоимость основных фондов 144 млн. руб. Задача 1.16. Стоимость основных производственных фондов цеха на начало года 112 млн. руб., на конец года – 160 млн. руб. В течение года введено основных производственных фондов на сумму 52, 48 млн. руб. Определить (в процентах) коэффициент выбытия производственных фондов. Ответ. Коэффициент выбытия 4 %. Задача 1.17. Производительность труда в цехе 20 млн. руб./чел. в год, фондоемкость 1, 2 руб./руб., среднегодовая стоимость основных производственных фондов 3 млрд. руб. Определить среднесписочную численность. Ответ. Среднесписочная численность 125 чел. Задача 1.18. Фондовооруженность труда на предприятии в отчетном году составила 140 млн. руб./чел., годовая производительность труда 70 млн. руб./чел. Определить фондоемкость (руб./руб.). Ответ. Фондоемкость 2 руб./руб. Задача 1.19. Определить остаточную стоимость основных фондов, коэффициенты физического и морального износа через 4 года эксплуатации, если первоначальная стоимость основных фондов 200 млн. руб., годовая норма амортизации 12 %, а стоимость аналогичного завода через 4 года снизилась на 16 %. Ответ. Остаточная стоимость основных фондов через 4 года эксплуатации составит 104 млн. руб., коэффициент физического износа 48 %, коэффициент морального износа (первого рода) 16 %. Задача 1.20. Восстановительная стоимость агрегата (по переоценке) составляет 96 тыс. руб. Агрегат находился в эксплуатации 2 года. Нормативный срок службы агрегата 8 лет. Определить остаточную стоимость агрегата после переоценки. Ответ. Остаточная стоимость агрегата после переоценки 72 тыс. руб. Задача 1.21. В момент переоценки основных фондов восстановительная стоимость агрегата, прослужившего 7 лет, была определена в размере 18 млн. руб. Аналогичный новый агрегат стоит на 10 % дешевле, превосходит старый по производительности в 1, 5 раза. Норма амортизации – 9 %. Определить первоначальную стоимость старого агрегата, коэффициенты годности и морального износа. Ответ. Первоначальная стоимость старого агрегата 30 млн. руб., коэффициенты годности и морального износа второго рода через 5 лет соответственно 37 и 30 %. Задача 1.22. Определить среднегодовую стоимость основных фондов цеха в отчетном году, коэффициенты выбытия и обновления основных фондов, если известно, что на начало года стоимость основных фондов составляла 420 млн. руб. За отчетный год было введено основных фондов на сумму 32 млн. руб., в том числе в феврале на 5 млн. руб., в марте на 8 млн. руб., в июне на 19 млн. руб.; выбыло основных фондов в мае на сумму 22 млн. руб. Ответ. Среднегодовая стоимость основных фондов цеха в отчетном году 427, 25 млн. руб., коэффициент выбытия основных фондов составляет 5, 24 %, коэффициент обновления основных фондов 7, 44 %. Задача 1.23. Стоимость основных фондов завода на начало года составляла 2, 9 млрд. руб. В результате осуществления на заводе реконструкции в апреле был ликвидирован старый цех, имевший остаточную стоимость 200 млн. руб. В августе был пущен новый цех, стоимость основных фондов которого составила 1100 млн. руб. Определить как изменятся годовые амортизационные отчисления на заводе после реконструкции, если за время эксплуатации на основные фонды старого цеха был начислен износ 800 млн. руб., а средняя норма амортизации по предприятию составляет 7 %. Ответ. Годовые амортизационные отчисления снизятся на 20, 71 млн. руб. Задача 1.24. Затраты на приобретение оборудования 215 млн. руб., затраты на доставку и монтаж 25 млн. руб. Сумма амортизации, начисляемая за месяц, равна 1, 8 млн. руб. Определить годовую норму амортизации (в процентах) при линейном (равномерном) методе ее начисления. Ответ. Годовая норма амортизации 9 %. Задача 1.25. Определить годовую производительность труда на предприятии (т/год), если фондовооруженность труда составляет 24 млн. руб./чел., а фондоотдача 0, 9 руб./руб. Цена продукции 25 тыс. руб./т. Ответ. Производительность труда на предприятии 864 т/год. Задача 1.26. Определить первоначальную стоимость основных фондов, если известно, что их остаточная стоимость через 7 лет эксплуатации составила 13, 05 млн. руб. Ежегодно на готовую продукцию переносится 6 % стоимости основных фондов. Ответ. Первоначальная стоимость основных фондов 22, 5 млн. руб. Задача 1.27. Определить фондовооруженность труда на предприятии, если фондоотдача равна 1, 02 руб./руб., а производительность труда на предприятии 1 млн. т в год. Цена продукции 1504, 5 руб./т. Ответ. Фондовооруженность труда 1475 млн. руб./чел. Задача 1.28. В отчетном году в цехе металлургического предприятия были достигнуты следующие показатели: среднесписочная численность 1200 чел., производительность труда 5 тыс. руб./чел. в год, фондоотдача 0, 75 руб./руб. Амортизационные отчисления по действующим фондам составили 800 тыс. руб. в год. В результате ввода дополнительного оборудования в планируемом году возрастут следующие показатели: фондоотдача на 18, 72 %, производительность труда на 32, 5 %, а среднесписочная численность на 12 %. Амортизация по годам начисляется равномерно, средняя норма амортизации по цеху и цена продукции не изменялись. При расчетах принять, что объемы валовой, товарной и реализованной продукции совпадают. Все капитальные вложения осуществляются в основные производственные фонды цеха. Определить: 1) первоначальную стоимость основных фондов в отчетном периоде, млн. руб.; 2) среднюю годовую норму амортизации по цеху, %; 3) капитальные вложения в дополнительное оборудование, млн. руб.; 4) прирост годовых амортизационных отчислений в планируемом году по сравнению с отчетным годом, млн. руб. Ответ. Первоначальная стоимость основных фондов в отчетном периоде 8 млн. руб., средняя годовая норма амортизации 10 %, капитальные вложения в дополнительное оборудование 2 млн. руб., прирост годовых амортизационных отчислений в планируемом году по сравнению с отчетным годом составит 0, 2 млн. руб. Задача 1.29 (контрольная). Рассчитайте недостающие показатели в табл. 1.2. Таблица 1.2 Показатели оценки и использования основных фондов

Задачи с решениями Задача 2.1. Объем реализованной продукции предприятия составил 21350 млн. руб. за год. Скорость оборота оборотных средств за этот период была увеличена с 4 до 5, 25 оборотов в год. Определить экономию оборотных средств на 1 руб. реализованной продукции при неизменном объеме реализации. Решение 1. Относительное высвобождение оборотных средств в результате ускорения их оборачиваемости 21350 / 4 – 21350 / 5, 25=1270, 83 млн. руб. 2. Экономия оборотных средств на 1 руб. реализованной продукции 1270, 83 / 21350 = 0, 06 руб./руб. Ответ.0, 06 руб./ руб. Задача 2.2. Определить дополнительную потребность в оборотных средствах в плановом году, если в отчетном году предприятие реализовало продукции на сумму 8 млрд. руб. при среднегодовой сумме оборотных средств 3 млрд. руб. В плановом году намечено увеличить объем реализации на 12 % и одновременно сократить время одного оборота оборотных средств на 3 дня. Решение 1. Длительность оборота в отчетном и плановом году:

2. Объем реализации продукции в плановом году

3. Среднегодовая сумма оборотных средств в плановом году

4. Дополнительная потребность в оборотных средствах в плановом году 3, 29 × 109 – 3 × 109 = 0, 29 × 109 руб. Ответ. 0, 29 млрд. руб. Задача 2.3. Определить, в каком году лучше использовались оборотные средства, по данным табл. 2.1. Таблица 2.1 Показатели деятельности предприятия

Решение 1. Коэффициент оборачиваемости и время оборота в первый год:

2. Остатки готовой продукции на складе на начало второго года:

3. Остатки готовой продукции на складе на конец второго года: ОГ2 = 4. Объем реализованной продукции во втором году определяется по формуле

где

Ответ. В первом году на предприятии оборотные средства использовались лучше, так как скорость оборота (оборачиваемость) их была на 0, 92 оборота выше; время однократного оборота на 8, 5 дней меньше. Задача 2.4. Сопоставить структуру оборотных средств металлургического предприятия в плановом и отчетном периодах и сравнить показатели их оборачиваемости по данным табл. 2.2. Таблица 2.2 Исходные данные

Решение 1. Общая сумма оборотных средств по плану и отчету:

2. Элементы оборотных средств по плану и отчету приведены в табл. 2.3. Таблица 2.3 Структура оборотных средств

3. Расчет показателей оборачиваемости оборотных средств: 3.1. Продолжительность стадий кругооборота по плану и отчету приведена в табл. 2.4. Таблица 2.4 Время нахождения оборотных средств на стадиях кругооборота

3.2. Коэффициент оборачиваемости оборотных средств по плану и отчету:

3.3. Коэффициент загрузки средств в обороте по плану и отчету:

Ответ. Структура оборотных средств в конце отчетного года изменилась незначительно (время нахождения оборотных средств в незавершенном производстве: +1 %; время нахождения оборотных средств в фондах обращения: –1 %). Общее время одного оборота оборотных средств уменьшилось в отчетном периоде по сравнению с плановым на 6, 62 дня; коэффициент оборачиваемости вырос на 0, 93 об/год. Задача 2.5. Определить показатели использования оборотных средств в плановом и отчетном году и проанализировать эффективность их использования на предприятии по данным табл. 2.5. Таблица 2.5 Исходные данные для анализа

Решение 1. Расчет показателей использования оборотных средств: 1) норматив оборотных средств в незавершенном производстве

2) фактическая величина оборотных средств в незавершенном производств

3) абсолютная экономия (перерасход) от изменения норматива 1782 – 1725, 76 = +66, 24 тыс. руб.; 4) среднегодовые запасы нормируемых средств по плану 1400 + 1782 + 800 = 3982 тыс. руб.; 5) фактические среднегодовые запасы нормируемых оборотных средств в отчетном году 1667, 36 + 1715, 76 + 811, 20 = 4194, 32 тыс. руб.; 6) коэффициент оборачиваемости оборотных средств по плану и отчету:

Популярное:

|

Последнее изменение этой страницы: 2016-05-29; Просмотров: 3511; Нарушение авторского права страницы

, представляющей собой сумму затрат на проектирование, строительство, приобретение, транспортировку и монтаж основных фондов в ценах и тарифах на момент приобретения;

, представляющей собой сумму затрат на проектирование, строительство, приобретение, транспортировку и монтаж основных фондов в ценах и тарифах на момент приобретения;  , представляющей собой сумму затрат на строительство, приобретение, транспортировку и монтаж основных фондов в ценах и тарифах на момент переоценки. Восстановительная стоимость устаревших основных фондов может быть рассчитана по формуле

, представляющей собой сумму затрат на строительство, приобретение, транспортировку и монтаж основных фондов в ценах и тарифах на момент переоценки. Восстановительная стоимость устаревших основных фондов может быть рассчитана по формуле , (1.1)

, (1.1) – стоимость современных (заменяющих) основных фондов, руб.;

– стоимость современных (заменяющих) основных фондов, руб.;  – производительность (мощность) действующих средств труда;

– производительность (мощность) действующих средств труда;  – производительность (мощность) современных средств труда;

– производительность (мощность) современных средств труда;  , определяемой как разность между первоначальной стоимостью и износом И, начисленным за время эксплуатации основных фондов:

, определяемой как разность между первоначальной стоимостью и износом И, начисленным за время эксплуатации основных фондов:  ; (1.2)

; (1.2) , т.е. стоимости реализации основных фондов, выведенных из эксплуатации (например, стоимость лома износившихся агрегатов).

, т.е. стоимости реализации основных фондов, выведенных из эксплуатации (например, стоимость лома износившихся агрегатов). ;

;  ;

;

.

. .

.

.

.

.

. .

. .

. ;

;

, или 12 %.

, или 12 %.

(снижение).

(снижение). ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;

= 360

= 360  109/

109/  109 =135 дней;

109 =135 дней;  = 135 – 3=132 дня.

= 135 – 3=132 дня. =

=  =

=  109 руб.

109 руб. = 132 × 8, 96 × 109/360=3, 29 × 109 руб.

= 132 × 8, 96 × 109/360=3, 29 × 109 руб. об/год;

об/год;  дня.

дня. млн. руб.

млн. руб. = 23, 2 млн. руб.

= 23, 2 млн. руб. =

=  + ОГ1 + ОГ2,

+ ОГ1 + ОГ2,  + (12 – 23, 2) = 185, 6 – 11, 2 = 174, 4 млн. руб.

+ (12 – 23, 2) = 185, 6 – 11, 2 = 174, 4 млн. руб. об/год;

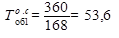

об/год;  дня.

дня. = 814 + 285 + 621 = 1720 млн. руб.;

= 814 + 285 + 621 = 1720 млн. руб.;  = 800 + 305 + 600 = 1705 млн. руб.

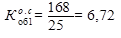

= 800 + 305 + 600 = 1705 млн. руб. = 11, 5/1, 720 = 6, 69 об/год;

= 11, 5/1, 720 = 6, 69 об/год;  = 13/1, 705 = 7, 62 об/год.

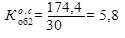

= 13/1, 705 = 7, 62 об/год. = 1, 720/11, 5 = 0, 15 руб. оборотных средств на 1 руб. основной продукции;

= 1, 720/11, 5 = 0, 15 руб. оборотных средств на 1 руб. основной продукции;  = 1, 705/13 = 0, 13 руб. оборотных средств на 1 руб. основной продукции.

= 1, 705/13 = 0, 13 руб. оборотных средств на 1 руб. основной продукции. = 90

= 90  0, 6 = 1782 тыс. руб.;

0, 6 = 1782 тыс. руб.;  = 95, 32

= 95, 32  0, 6 = 1715, 76 тыс. руб.;

0, 6 = 1715, 76 тыс. руб.;