|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ДОКУМЕНТООБОРОТ. ТЕХНОЛОГИЯ ОБРАБОТКИ ДОКУМЕНТОВ

Ежедневно в организации совершаются различные хозяйственные операции, и каждый факт хозяйственной деятельности должен быть зафиксирован. Именно для этого и нужны бухгалтерские документы. Документ — это специальный носитель информации, в котором по определенной форме закодирован свершившийся или предстоящий факт хозяйственной деятельности. Классификация документов. Все документы организации можно классифицировать по ряду признаков следующим образом: • по порядку составления — первичные и сводные; • по назначению — распорядительные, исполнительные и документы бухгалтерского оформления, комбинированные; • по характеру хозяйственных операций — кассовые, расчетные, банковские, материальные и т.д., в зависимости от хозяйственной операции, зарегистрированной в них; • по месту составления — внутренние и внешние; • по способу охвата операций — разовые и накопительные. Все хозяйственные операции организации должны оформляться; оправдательными документами. Это первичные учетные документы, на основании которых в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации ведется бухгалтерский учет. Требования главного бухгалтера или лица, ведущего бухгалтерский учет, по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации. Первичные учетные документы обязательно должны содержать следующие реквизиты: • наименование документа (формы), код формы; • дату составления; • наименование организации, от имени которой составлен документ; • содержание хозяйственной операции; • измерители хозяйственной операции (в натуральном и денежном выражении); • наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; • личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники). В настоящее время организации используют типовые формы первичных документов, содержащиеся в специальном альбоме унифицированных (типовых) форм. К учету принимаются только документы, соответствующие типовым формам. Очевидно, что альбом унифицированных форм не может содержать все формы первичных документов, необходимые для регистрации всевозможных хозяйственных операций. Поэтому для документов, форма которых не предусмотрена в альбомах, организация может самостоятельно разработать и утвердить форму. Разработанный самостоятельно документ должен содержать все обязательные реквизиты. В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Минфина России). Под финансовыми и кредитными обязательствами понимаются документы, которыми оформляются финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту. Если между руководителем и главным бухгалтером возникают разногласия по осуществлению отдельных хозяйственных операций, первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность. Первичный учетный документ составляется в момент совершения хозяйственной операции, а если это не представляется возможным, — непосредственно по окончании операции. Своевременное и правильное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено их подписями с указанием даты внесения исправлений. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов могут составляться сводные учетные документы. Эти документы могут объединять информацию из нескольких первичных документов, а могут быть составлены на основании сводных документов более низкой степени обобщения. Таким способом можно выстроить целую иерархию сводных бухгалтерских документов. Распорядительными документами являются приказы или указания о выполнении хозяйственной операции или проверке состояния расчетов и обязательств (например, приказ на премирование, распоряжение на выдачу спецодежды). Исполнительные документы подтверждают свершившийся факт хозяйственной операции (например, отчет кассира, авансовый отчет подотчетного лица). В документах бухгалтерского оформления, к которым относятся справки бухгалтерии и различные (составленные по форме) расчеты финансовых показателей, работник бухгалтерии отражает процесс формирования показателей по применяемой методологии расчета. Такие документы составляются при расчете финансового результата, амортизационных начислений и т.д. Иногда в бухгалтерском учете может применяться документ комбинированного назначения: распорядительный и одновременно исполнительный. Примером такого комбинированного документа является требование на отпуск материалов, в котором сочетаются признаки распорядительного документа, разрешающего получение материальных ценностей, и исполнительного документа, подтверждающего факт получения материальных ценностей. Разнообразие видов имущества и типов хозяйственных операций обусловило создание документов, предназначенных для регистрации конкретных фактов хозяйственной деятельности, в зависимости от характера хозяйственной операции. Так появились документы для оформления хозяйственных операций, связанных с учетом основных средств, нематериальных активов, кассы, расчетного счета, уставного капитала кредиторской задолженности и т.д. Деление документов на такие группы удобно как для самой организации, так и для контролирующих или проверяющих организаций, осуществляющих свою работу по конкретным направлениям. Внутренние документы составляются в самой организации ее сотрудниками, внешние документы — за пределами организации. Если хозяйственная операция носит разовый характер или технологический процесс производства предполагает четкую запись хозяйственной операции только в одном документе, используются разовые документы. После составления они сразу поступают в бухгалтерию, и на их основе производится бухгалтерская запись. Накопительные документы применяются для упрощения первичной документации и составляются за определенный период (например, двухнедельный наряд на сдельную работу или лимитно-заборная карта на ежедневное получение со склада известного количества материальных ценностей). Порядок прохождения и проверки документов. Процесс документирования хозяйственных операций называется первичным учетом. Движение документов в бухгалтерском учете (составление (заполнение), получение от других организаций, принятие к учету, обработка, передача в архив) называется документооборотом. Большое значение для управления производственным процессом имеет оптимизация документооборота. Схему документооборота в виде графика (табл. 3.1) разрабатывает главный бухгалтер и утверждает руководитель организации. Схему документооборота целесообразно описать в учетной политике организации. Работники организации (начальники цехов, мастера, работники экономических, финансовых, маркетинговых отделов, кладовщики и т.д.) оформляют и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика, в которой указаны документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения организации, куда представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также правильное оформление документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности и достоверность содержащихся в них данных несут лица, создавшие и подписавшие эти документы. Контроль за соблюдением графика документооборота по организации осуществляет главный бухгалтер. Каждый первичный документ в бухгалтерии проходит следующие этапы обработки:

1. Проверка документа по форме

2. Проверка документа по существу

3. Таксировка документа

4. Группировка документа

5. Контировка документа Проверка документа по форме предназначена для контроля за соблюдением соответствия документа формальным требованиям, предъявляемым к данному виду документов (наличие всех необходимых реквизитов, подписей ответственных лиц, отсутствие грамматических или арифметических ошибок). В случае обнаружения в ходе формальной проверки ошибки работник бухгалтерии возвращает та-кой документ на исправление ответственному лицу. К бухгалтерскому учету документ с ошибками не принимается. Проверка документа по существу заключается в выяснении законности и целесообразности совершенной хозяйственной операции, оформленной данным документом. Фактически проверка по существу разбивается на две составляющие: проверка законности хозяйственной операции и проверка целесообразности хозяйственной операции. При проверке законности хозяйственной операции работник бухгалтерии выясняет, соответствует ли она законодательным и нормативным актам, регулирующим бухгалтерский учет в Российской Федерации. Если факт законности не вызывает никаких сомнений, можно перейти к анализу целесообразности проведения данной хозяйственной операции. При проведении такого анализа каждая хозяйственная операция встраивается в единую картину финансово-хозяйственной деятельности, что позволяет квалифицированному работнику сразу оценить степень ее влияния на финансовое положение организации. Проверенные на первых двух этапах и принятые бухгалтерией документы подвергаются учетной обработке, которая заключается в таксировке, группировке и контировке. Таксировка документа представляет собой выражение натуральных показателей в денежном измерении. Она проводится, если документ содержит только натуральные количественные показатели. Работник бухгалтерии умножает количество на цену и подсчитывает сумму. Группировка документа проводится по определенным признакам. На основе сгруппированных первичных документов составляются группировочные или накопительные ведомости, которые позволяют сделать запись в бухгалтерском учете общим итогом. Контировка документа представляет собой уточнение счетов бухгалтерского учета, на которых будет отражена хозяйственная операция, описанная документом. Сроки хранения документов. Порядок хранения документов бухгалтерского учета установлен Федеральным законом «О бухгалтерском учете». В соответствии со ст. 17 названного Закона организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Согласно Перечню типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения, утвержденного Главным архивным управлением Совета Министров СССР 15 августа 1988 г., установлены следующие сроки хранения (табл. 3.2):

В соответствии с п. 8 ст. 23 НК РФ налогоплателыцики обязаны обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, документов, подтверждающих полученные доходы и произведенные расходы, а также уплаченные налоги, в течение четырех лет. Порядок уничтожения документов. Для организации работы по уничтожению документов создаются экспертные комиссии, в состав которых входят сотрудники структурных подразделений под председательством одного из руководящих работников организации, а также представители архивного учреждения. Экспертные комиссии определяют совместно с архивом порядок отбора документов на хранение и уничтожение, организуют экспертизу ценности документов и осуществляют контроль за ее проведением, уделяя основное внимание документам, подлежащим передаче в государственные архивы. Документы, отобранные экспертной комиссией на хранение, описываются После утверждения описей архивный орган организации получает разрешение на уничтожение документов, которые не подлежат передаче в Архивный фонд Российской Федерации. Уничтожение документов оформляется актом, утверждаемым руководителем организации. Без согласования с органами Росархива уничтожаются документы, которые не должны сдаваться в архив и практическая необходимость которых отпала, а сроки хранения истекли. Однако если имеется указание органа исполнительной власти относительно согласования уничтожения документов с вышестоящей организацией, то акты на документы, подлежащие уничтожению, направляются для рассмотрения в эту организацию. Отобранные к уничтожению документы должны быть переданы организациям, занимающимся заготовкой вторичного сырья, для переработки на бумажных фабриках. Вторичное использование этих документов запрещено. Сдача документов оформляется приемо-сдаточными накладными. Уничтожение документов без предварительного утверждения архивным органом описей документов постоянного хранения (для организаций, передающих документы в государственные архивы), а также нарушение установленных сроков хранения документов являются не-законными и влекут за собой ответственность в установленном законом порядке. ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Формой бухгалтерского учета называется совокупность учетных регистров, используемых в определенной последовательности и взаимосвязи. Форма бухгалтерского учета определяет методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса. Чтобы определить форму бухгалтерского учета, применяемую экономическим субъектом, необходимо выделить признаки, которые ее характеризуют. Такими признаками, как правило, являются: 1) количество учетных регистров, применяемых для ведения бухгалтерского учета; 2) назначение учетных регистров и их структура; 3) взаимосвязь синтетического и аналитического учета; 4) последовательность и способы записи в учетные регистры. Форма бухгалтерского учета должна обеспечивать получение информации о хозяйственных процессах, группировку и регистрацию первичных документов, рациональную организацию труда счетных работников в процессе обработки учетной информации, хранение информационного фонда. Различные формы бухгалтерского учета лучше рассматривать в исторической последовательности. Более ранние формы счетоводства достаточно подробно рассмотрены в книге Я.В. Соколова «Основы теории бухгалтерского учета». В настоящее время действующий экономический субъект может применять следующие формы бухгалтерского учета: • мемориально-ордерную; • журнально-ордерную; • автоматизированную; • упрощенную. Мемориально-ордерная форма бухгалтерского учета (рис. 3.1) получила свое название от мемориального ордера (табл. 3.3). Он представляет собой документ, в котором происходит обработка первичных документов. Отличительная особенность этой формы заключается в том, что в течение определенного периода первичные документы поступают в бухгалтерию, накапливаются и регистрируются в специальных груп-пировочных и накопительных ведомостях по однородным хозяйственным операциям. На основании сгруппированных документов каждая бухгалтерская проводка оформляется отдельным мемориальным ордером, к которому прикрепляются все относящиеся к данной проводке документы, как первичные, так и сводные. Все мемориальные ордера регистрируются в регистрационном журнале, который открывается на каждый месяц (табл. 3.4). После записи мемориальных ордеров в регистрационном журнале данные из мемориальных ордеров записываются в Главную книгу. Главная книга при мемориально-ордерной форме бухгалтерского учета имеет вид развернутой двусторонней таблицы (табл. 3.5). Для каждого синтетического счета отводится отдельный разворот.

По окончании каждого месяца в Главной книге подводятся итоги оборотов по дебету и кредиту, выводят сальдо по каждому счету и составляют оборотную ведомость по синтетическим счетам. На основании оборотной ведомости составляются бухгалтерский баланс и другие отчетные формы. Аналитический учет при мемориально-ордерной форме ведется одновременно на карточках и в книгах.

Журнально-ордерная форма бухгалтерского учета (рис. 3.2) получила свое название по основному регистру, используемому при этой форме, — журналу-ордеру. Журнал-ордер построен по шахматному принципу на листах специального графления. В основу построения журналов-ордеров положен кредитовый признак регистрации хозяйственных операций: данные первичных документов регистрируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. Записи в журнал-ордер делают по мере поступления первичных документов. Журналы-ордера являются накопительными документами, В них отражаются кредитовые обороты одного счета, или по каждому первичному документу, или по итогам за определенный промежуток времени. Экономические субъекты, применяющие журнально-ордерную форму бухгалтерского учета, ведут его в зависимости от отраслевой принадлежности с применением регистров согласно перечню типовых форм (табл. 3.6). Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу, строение которой отличается от рассмотренной нами в мемориально-ордерной форме. Один лист Главной книги соответствует одному синтетическому счету. Главная книга открывается на год. Каждая строка соответствует данным за один месяц. В конце месяца подсчитывается дебетовый и кредитовый обороты, после чего выводится сальдо. Конечное сальдо предыдущего месяца является начальным сальдо следующего. На основании конечного сальдо по каждому счету составляются бухгалтерский баланс и другие отчетные формы. Формы учетных регистров журнально-ордерной формы бухгалтерского учета приведены в табл. 3.7—3.10

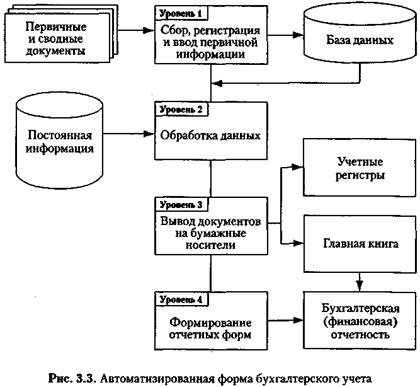

Автоматизированная форма бухгалтерского учета (рис. 3.3) предполагает использование для обработки учетной информации компьютерных технологий на всех участках учета.

Технология обработки информации характеризуется законченным циклом движения информации от момента ее возникновения (первичный учет) до формирования бухгалтерской (финансовой) отчетности и анализа финансово-хозяйственной деятельности. Используемые в настоящее время информационные системы бухгалтерского учета весьма разнообразны по охвату реализуемых функций, принципам построения, составу сервисных услуг, техническому и методологическому сопровождению, отраслевой ориентации. В отличие от журнально-ордерной и мемориально-ордерной форм нормативное регулирование автоматизированной формы бухгалтерского учета практически отсутствует, поэтому многочисленные программные решения не похожи друг на друга как по представлению данных, так и по выходным формам. При организации автоматизированной формы бухгалтерского учета целесообразно обратить внимание на следующие аспекты: • ввод, хранение и первичная обработка исходных учетных данных (журнал учета хозяйственных операций и порядок автоматизированной обработки первичных документов); • получение и представление результатной информации; • обеспечение выполнения учетных процедур; • способы настройки компьютерных программ на особенности учета конкретного экономического субъекта. Автоматизированная форма бухгалтерского учета реализуется по нескольким уровням. На первом уровне происходят сбор, регистрация и ввод первичной информации структурных подразделений. Здесь же предусмотрен инструментарий для подготовки различных справок и документов. В течение отчетного периода в базу данных заносится информация по каждым услуге, организации, с которой осуществляются взаиморасчеты, плательщику и другая информация. Данные, сформированные на первом уровне, подвергаются обработке на втором уровне. Помимо этого используется информация справочного и нормативного характера. На третьем уровне формируются учетные регистры, в которых аккумулируются хронологические и систематические записи, текущие хозяйственные операции. По запросу пользователь в любой момент может оперативно получать информацию с требуемой степенью детализации об имуществе, состоянии расчетов и т.п., различные экономические и бухгалтерские показатели, справочные данные, а также проследить динамику их изменения. На завершающем четвертом уровне происходит формирование отчетных форм, в результате чего пользователи получают бухгалтерскую (финансовую) отчетность, а также возможность сформировать различные аналитические данные. Автоматизированная форма бухгалтерского учета позволяет свести к минимуму дублирование технологических операций по вводу информации. В любой момент заинтересованный пользователь может получить сведения о наличии имущества, состоянии расчетов и величине источников. Таким образом, автоматизированная форма бухгалтерского учета предоставляет пользователю удобный инструмент контроля и управления деятельностью экономического субъекта. Упрощенная форма бухгалтерского учета используется только субъектами малого предпринимательства. В соответствии с Федеральным законом от 14 июня 1995 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и средняя численность работников в которых за отчетный период не превышает следующих предельных уровней: • в промышленности, строительстве и на транспорте — 100 человек; • в сельском хозяйстве и научно-технической сфере — 60 человек; • в оптовой торговле — 50 человек; • в розничной торговле и бытовом обслуживании населения — 30 человек; • в остальных отраслях и при осуществлении других видов деятельности — 50 человек. Кроме того, под субъектами малого предпринимательства понимаются физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица. Малые предприятия, осуществляющие несколько видов деятельности (многопрофильные), относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли. В зависимости от объема учетной работы руководитель малого предприятия может: • создать бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; • ввести в штат должность бухгалтера; • передать на договорных началах ведение бухгалтерского учета специализированной организации (централизованной бухгалтерии) или бухгалтеру-специалисту; • вести бухгалтерский учет лично. Принятая малым предприятием учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета. При этом необходимо утвердить: • рабочий план счетов; • формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных документов; • порядок проведения инвентаризаций и методы оценки видов имущества и обязательств; • правила документооборота и технологию обработки учетной информации; • порядок контроля за хозяйственными операциями. Упрощенная форма бухгалтерского учета малым предприятием может вестись двумя способами по: 1) простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия); 2) форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия. Простую форму бухгалтерского учета применяют малые предприятия, которые совершают незначительное количество хозяйственных операций (не более тридцати в месяц) и не осуществляют производства продукции и работ, связанного с большими затратами материальных ресурсов. При применении этой формы учет всех операций ведется путем их регистрации только в Книге учета фактов хозяйственной деятельности (форма № К-1; табл. 3.11). Наряду с этим для учета расчетов по оплате труда с работниками по налогу с физических лиц малое предприятие должно вести ведомость учета заработной платы (форма № В-8). Книга учета фактов хозяйственной деятельности является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность. Помимо этого она служит комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. Поэтому она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса. Малое предприятие может вести Книгу учета фактов хозяйственной деятельности в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме книги, в которой учет операций ведется весь отчетный год. В этом случае она должна быть прошнурована и пронумерована. На последней странице указывается количество содержащихся в ней страниц, что заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета на малом предприятии, а также оттиском печати малого предприятия. Книга учета фактов хозяйственной деятельности открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются. Затем в графе 3 «Содержание операций» записывается месяц и в хронологической последовательности позиционным способом на основании каждого первичного документа отражаются все хозяйственные операции этого месяца. При этом суммы по каждой операции, зарегистрированной в книге учета фактов хозяйственной деятельности по графе «Сумма», отражаются методом двойной записи одновременно по графе «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения. В течение месяца на счете 20 «Основное производство» в графе «Затраты на производство — дебет» собираются данные о затратах на производство продукции (работ, услуг). По завершении месяца эти затраты в сумме, приходящейся на реализованную в течение месяца продукцию (работы, услуги), списываются в дебет счета 90 «Продажи», с отражением соответственно в графах книги учета фактов хозяйственной деятельности «Затраты на производство—кредит» и «Реализация — дебет», при этом в графе 3 «Содержание операции» книги учета фактов хозяйственной деятельности делается запись «Списаны затраты на производство проданной продукции». Финансовый результат от продажи продукции (работ, услуг) выявляется как разница между оборотом, показанным по графе «Реализация — кредит», и оборотом по графе «Реализация — дебет». Выявленный результат отражается в книге учета фактов хозяйственной деятельности отдельной строкой; в графе 3 делается запись «Финансовый результат за месяц»; в графах «Сумма», «Реализация — дебет» (если получена прибыль) и «Прибыль и ее использование — кредит» или «Реализация — кредит» (если получен убыток) и «Прибыль и ее использование — дебет» показывается сумма финансового результата за месяц. По окончании месяца подсчитываются итоговые суммы оборотов по дебету и кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств, показанному в графе 4. После подсчета итоговых дебетовых и кредитовых оборотов средств и источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия. Для учета финансово-хозяйственных операций малое предприятие, осуществляющее производство продукции (работ, услуг), может применять следующие регистры бухгалтерского учета: • ведомость учета основных средств, начисленных амортизационных отчислений (форма № В-1); • ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям (форма № В-2); • ведомость учета затрат на производство (форма № В-3); • ведомость учета денежных средств и фондов (форма № В-4); • ведомость учета расчетов и прочих операций (форма № В-5); • ведомость учета реализации (форма № В-6 (оплата)); • ведомость учета расчетов и прочих операций (форма № В-6 (отгрузка)); • ведомость учета расчетов с поставщиками (форма № В-7); • ведомость учета оплаты труда (форма № В-8); • ведомость (шахматная) (форма № В-9). Перечисленные регистры приведены в табл. 3.12—3.21. Каждая ведомость применяется для учета операций по одному из используемых бухгалтерских счетов. Сумма по любой операции записывается одновременно в двух ведомостях: в одной — по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»), в другой — по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета. В обеих ведомостях в графах «Содержание операции» (или характеризующих операцию) делается запись на основании форм первичной учетной документации о сути совершенной операции либо пояснения, шифры и др. Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

Оборотная ведомость является основанием для составления бухгалтерского баланса малого предприятия. Во всех ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях — наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписывают лица, производившие записи. Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в регистрах бухгалтерского учета отчетного месяца дополнительной записью (уменьшение оборотов — красной). Ошибки в ведомостях исправляются путем зачеркивания неправильного текста или суммы и надписывания над зачеркнутым правильного текста или суммы. Неправильная запись должна быть зачеркнута так, чтобы ее можно было прочитать. Всякое исправление ошибки должно сопровождаться надписью «Исправлено» с указанием даты и подтверждаться подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии. ЛЕКЦИЯ 4 Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 2921; Нарушение авторского права страницы