|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансово-хозяйственной деятельности организаций

Утвержден приказом Министерства финансов Российской Федерации от31 октября 2000 г. № 94н

Счета раздела I «Внеоборатные активы» предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием. Счета раздела II «Производственные запасы» служат для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве, либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением). Материальные ценности, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Сырье и материалы заказчика, принятые организацией в переработку (давальческое сырье), но неоплачиваемые, учитываются на забалансовом счете 003 «Материалы, принятые в переработку». Счета раздела III «Затраты на производство» предназначены для обобщения информации о расходах по обычным видам деятельности организации (кроме расходов на продажу). Формирование информации о расходах по обычным видам деятельности ведется на счетах 20—29 или на счетах 20—39. В последнем случае счета 20—29 используются для группировки расходов по статьям, местам возникновения и другим признакам, а также исчисления себестоимости продукции (работ, услуг); счета 30—39 применяются для учета расходов по элементам расходов. Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью специально открываемых счетов. Состав и методика использования счетов 20—39 при таком варианте учета устанавливается организацией исходя из собственной деятельности, структуры, организации управления на основе рекомендаций Минфина России. Счета раздела IV «Готовая продукция и товары» используются для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров. Счета раздела V «Денежные средства» служат для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов. Денежные средства в иностранных валютах и операции с ними учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей. Счета раздела VI «Расчеты» предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов. Расчеты иностранными валютами учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти расчеты отражаются в валюте расчетов и платежей. Расчеты иностранными валютами учитываются на счетах этого раздела обособленно, т.е. на отдельных субсчетах. Счета раздела VII «Капитал» используются для обобщения информации о состоянии и движении капитала организации. Счета раздела VIII «Финансовые результаты» обобщают информацию о доходах и расходах организации, кроме того, на них выявляют конечный результат деятельности организации за отчетный период. Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации. В Плане счетов бухгалтерского учета установлены количество счетов, номера (коды) и наименование синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Для учета специфических операций организация может по согласованию с Минфином России вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая анализ, контроль и отчетность. Организация может самостоятельно уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Составной частью Плана счетов бухгалтерского учета является Инструкция по его применению. Она устанавливает единые подходы к применению счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и отражению на них фактов хозяйственной деятельности. Инструкция содержит краткие характеристики экономического содержания и структуры всех предусмотренных счетов и общую схему их корреспонденции. Организация не обязана использовать все счета, предусмотренные Планом счетов бухгалтерского учета. Она может выбрать только те, которые необходимы для учета ее деятельности, и утвердить перечень субсчетов, в полной мере раскрывающий ее специфику учета как конкретного экономического субъекта. Для этого организация разрабатывает рабочий план счетов бухгалтерского учета и утверждает его учетной политикой организации. Рабочий план счетов является неотъемлемой частью учетной политики организации. Оборотные ведомости. Оборотные ведомости составляются для обобщения и проверки правильности записей на счетах бухгалтерского учета как по синтетическим, так и по аналитическим счетам. Оборотную ведомость можно составлять за любой период: день, месяц, квартал, полугодие, год. Форма оборотной ведомости и порядок записи в ней не меняются в течение отраженного в ней учетного периода. Формы оборотных ведомостей по синтетическим и аналитическим счетам представлены в табл. 2.13 и 2.14.

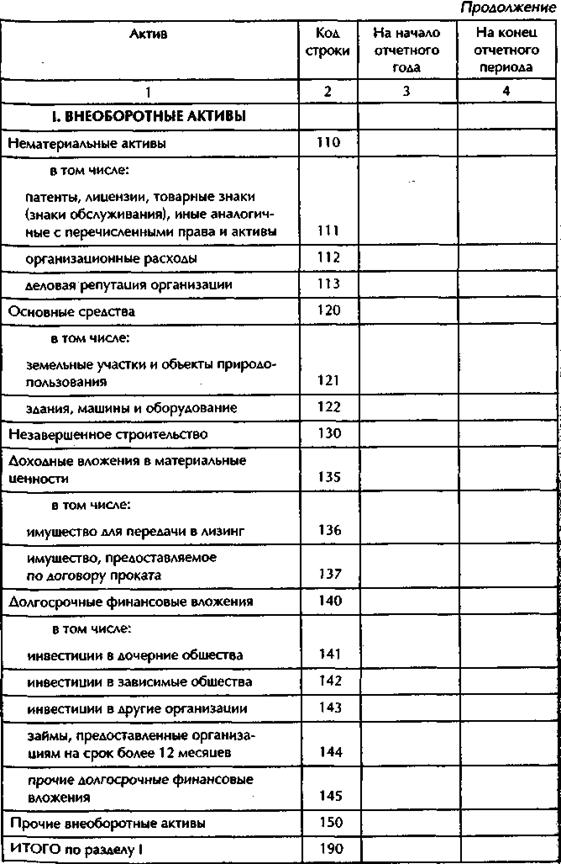

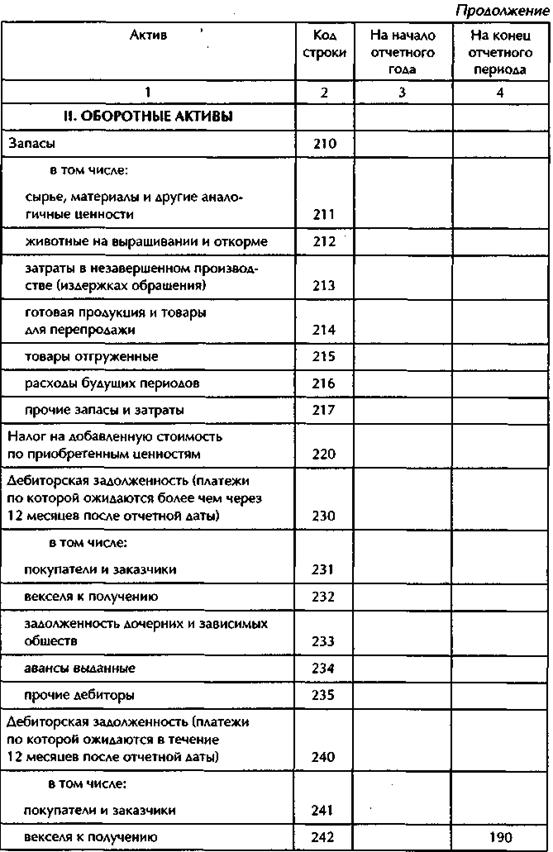

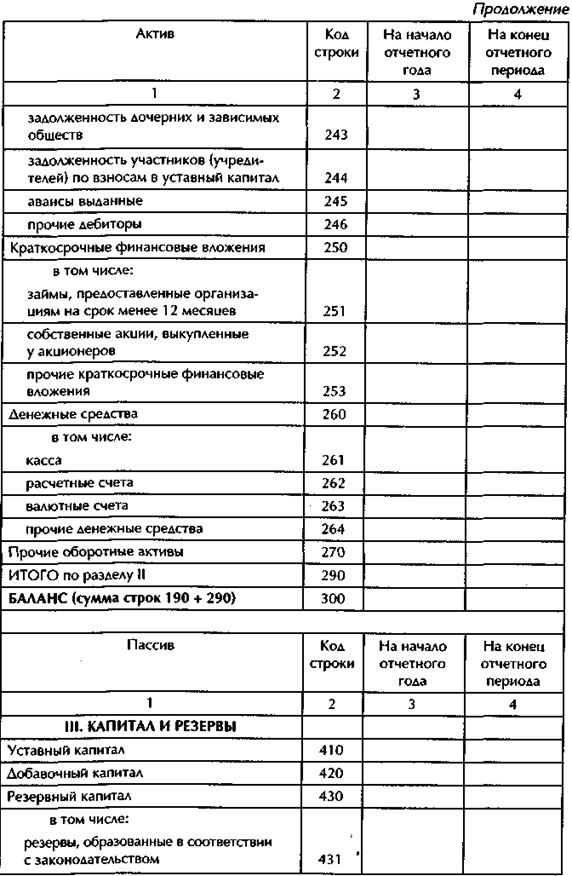

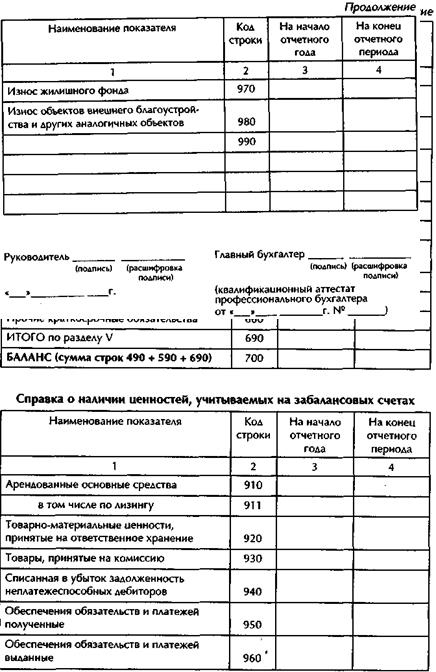

2) двойная запись на счетах бухгалтерского учета обеспечивает равенство суммы оборотов по дебету (б) и суммы оборотов по кредиту (б); 3) сумма конечных сальдо по дебету (в) равна сумме конечных сальдо по кредиту (в). Если хотя бы одно из трех равенств не выполняется, значит в порядке ведения бухгалтерского учета допущены ошибки и приступать к составлению бухгалтерской отчетности нельзя. Отчетность. Согласно Федеральному закону «О бухгалтерском учете» все организации, зарегистрированные на территории Российской Федерации, обязаны составлять бухгалтерскую отчетность. Бухгалтерская отчетность является завершающим этапом учетного процесса и представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее финансово-хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. При составлении бухгалтерской отчетности используются такие основные понятия, как: • отчетный период — период, за который организация должна составлять бухгалтерскую отчетность; • отчетная дата — дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность. По периодичности составления бухгалтерскую отчетность делят на две группы: промежуточная отчетность и годовая отчетность. Промежуточная бухгалтерская отчетность, которую называют также периодической бухгалтерской отчетностью, включает в себя месячную, квартальную, полугодовую отчетность и отчетность за девять месяцев. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года. На основании действующего законодательства все организации (за исключением бюджетных) представляют годовую бухгалтерскую отчетность учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту регистрации организации и в налоговый орган по месту учета налогоплательщика. Бухгалтерская отчетность организации является открытой для заинтересованных пользователей, которые могут знакомиться с ней и получать ее копии. В силу Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации. Так, в соответствии с Федеральными законами от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» и от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» утверждение бухгалтерского баланса обществ с ограниченной ответственностью и акционерных обществ входит в компетенцию общего собрания участников (акционеров). Согласно ст. 16 Федерального закона «О бухгалтерском учете» акционерные общества открытого типа, банки и другие кредитные учреждения, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня следующего за отчетным годом. Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами утвержден приказом Минфина России от 28 ноября 1996 г. № 101. Состав, содержание и методические основы формирования бухгалтерской отчетности организаций (кроме кредитных, страховых и бюджетных организаций) установлены ПБУ 4/99 «Бухгалтерская отчетность организации». Состав промежуточной и годовой бухгалтерской отчетности различен. Промежуточная бухгалтерская отчетность включает: • бухгалтерский баланс (форма № 1); • отчет о прибылях и убытках (форма № 2). - Помимо этого организация может представлять в составе промежуточной бухгалтерской отчетности и иные отчетные показатели: отчет о движении денежных средств (форма № 4) и др., а также пояснительную записку. В годовую бухгалтерскую отчетность входят: • бухгалтерский баланс (форма № 1); • отчет о прибылях и убытках (форма № 2); • отчет об изменениях капитала (форма № 3); • отчет о движении денежных средств (форма № 4); • приложение к бухгалтерскому балансу (форма № 5); • пояснительная записка; • аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Формы отчетности коммерческой организации, рекомендованные Минфином России, представлены в табл. 2.15—2.19.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе годовой бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительную записку. Они могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей бухгалтерского баланса и статьям отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и без представления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, могут не представлять в составе годовой бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), если отсутствуют соответствующие данные. Некоммерческие организации имеют право не представлять в составе годовой бухгалтерской отчетности отчет о движении денежных средств (форма № 4), а при отсутствии соответствующих данных — не представлять отчет об изменениях капитала (форма № 3) и приложение к бухгалтерскому балансу (форма № 5). Некоммерческим организациям рекомендуется включать в состав годовой бухгалтерской отчетности отчет о целевом использовании полученных средств (форма № 6). Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), промежуточную бухгалтерскую отчетность не представляют. Указанные организации в составе годовой бухгалтерской отчетности не представляют отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма ' № 5), пояснительную записку. По степени обобщения отчетных данных различают первичную и сводную (консолидированную) отчетность. Первичную отчетность составляет и представляет каждое юридическое лицо самостоятельно. Сводную отчетность составляет материнская компания по данным, представленным организациями, входящими в холдинг. Как уже было сказано выше, бухгалтерская отчетность как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности составляется на основе данных бухгалтерского учета. При формировании показателей бухгалтерской отчетности необходимо руководствоваться Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, ПБУ 4/99 «Бухгалтерская отчетность организации», приказом Минфина России от 13 января 2000 г. № 4н «О формах бухгалтерской отчетности организаций». При разработке организацией самостоятельно форм бухгалтерской отчетности на основе установленных образцов форм должны соблюдаться общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность, сравнимость, сопоставимость и пр.). В бухгалтерскую отчетность должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Если выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения. При этом должна быть обеспечена нейтральность информации, содержащейся в бухгалтерской отчетности, т.е. исключено одностороннее удовлетворение интересов одних групп заинтересованных пользователей бухгалтерской отчетности перед другими. Если посредством отбора или формы представления информация влияет на решения и оценки пользователей с целью достижения предопределенных результатов, информация не является нейтральной. Данные бухгалтерской отчетности организации должны включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала должны приводиться в бухгалтерской отчетности обособленно в случаях их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Каждый существенный показатель должен представляться в бухгалтерской отчетности отдельно. Несущественные суммы аналогичного характера или назначения могут объединяться и не представляться отдельно. Если показатель несущественен в обособленном виде, он объединяется с другими в бухгалтерском балансе, отчете о прибылях и убытках или в пояснениях к ним (в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках или пояснительной записке). При этом следует иметь в виду, что отдельные показатели, которые недостаточно существенны для их отдельного представления в бухгалтерском балансе и отчете о прибылях и убытках, могут быть достаточно существенными, чтобы представляться обособленно в пояснениях. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса относительно существенности того или иного показателя зависит от его оценки, характера и конкретных обстоятельств его возникновения. В бухгалтерской отчетности организация, как минимум, должна раскрыть данные по группам статей, включенным в бухгалтерский баланс, и статьям, включенным в отчет о прибылях и убытках, в соответствии с требованием ПБУ 4/99 «Бухгалтерская отчетность организации». Расшифровки соответствующих показателей групп статей бухгалтерского баланса или статей отчета о прибылях и убытках с учетом размера и характеристики данных, включенных в группу статей бухгалтерского баланса или статью отчета о прибылях и убытках, могут приводиться организацией как в самих формах (как «в том числе» или «из них» к соответствующим группам статей или статьям), так и в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом следует иметь в виду, что существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5%. Однако организация может принять решение о применении для целей отражения в бухгалтерской отчетности существенной информации и другой критерий. При разработке и принятии содержания пояснений к бухгалтерскому балансу и отчету о прибылях и убытках организация вправе в целях отражения в бухгалтерской отчетности существенных показателей или показателей, без знания которых заинтересованные пользователи не могут дать оценку финансового положения организации или финансовых результатов ее деятельности, отдельные показатели, включенные в приложение к бухгалтерскому балансу (форма № 5) согласно образцу формы, представлять в самостоятельных (самостоятельной) формах (форме) бухгалтерской отчетности или включать их в пояснительную записку. Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием только в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5, дополнительно принятая форма и (или) пояснительная записка), если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. Организация при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним должна придерживаться принятых ею в установленном порядке содержания и форм бухгалтерской отчетности от одного отчетного года к другому. При этом в случае незаполнения той или иной статьи (строки, графы), предусмотренной в принятой организацией форме, ввиду отсутствия у организации в отчетном периоде соответствующих активов, обязательств, доходов, рас-ходов, хозяйственных операций эта статья (строка, графа) прочеркивается. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого вновь созданной организацией за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному. Если организация принимает решение в представляемой бухгалтерской отчетности раскрывать по каждому числовому показателю данные более чем за два года (три и более), то она должна обеспечить сопоставимость данных за все периоды. Сравнительная информация по каждому числовому показателю может включаться непосредственно в принятые организацией формы отчетности (в том числе в виде отдельных таблиц, включенных непосредственно в формы бухгалтерского баланса или отчета о прибылях и убытках после показателей, в приложение к бухгалтерскому балансу (форма № 5), в формы, разработанные и принятые организацией самостоятельно) или в пояснительную записку. В бухгалтерской отчетности организации должна быть обеспечена сопоставимость отчетных данных с показателями за предшествующий отчетный год (годы) или соответствующие периоды предшествующих отчетных периодов исходя из изменений, связанных с применением ПБУ 1/98 «Учетная политика организации», законодательных и иных нормативных актов, с учетом произведенной реорганизации и пр. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку. В соответствии с Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности, утвержденными приказом Минфина России от 30 декабря 1996 г. № 112, организации, составляющие сводную бухгалтерскую отчетность с учетом данных по своим дочерним (зависимым) обществам, устанавливают объем Представляемой им дочерними и зависимыми обществами бухгалтерской отчетности (в том числе дополнительной информации, необходимой для составления сводной бухгалтерской отчетности), требования, выдвигаемые учредителями для целей формирования сводной информации. Устанавливаемые объем указанной бухгалтерской отчетности и требования учитываются дочерними и зависимыми обществами при разработке и принятии форм бухгалтерской отчетности (в целях достижения единообразия их структуры и содержания). Федеральные министерства и другие федеральные органы исполнительной власти Российской Федерации, осуществляющие в соответствии с установленным порядком составление и представление бухгалтерской отчетности по унитарным предприятиям, а также по акционерным обществам (товариществам), часть акций которых закреплена В федеральной собственности (независимо от размера доли), определяют требования к структуре и содержанию форм бухгалтерской отчетности по своим подведомственным предприятиям и организациям » целях разработки и принятия единообразных форм, учитывающих отраслевую специфику деятельности. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1124; Нарушение авторского права страницы