|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Предметом бухгалтерского учета является хозяйственная деятельность организации. Более конкретное содержание предмета бухгалтерского учета раскрывается в экономическом содержании объектов бухгалтерского учета. Объектами бухгалтерского учета являются имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе ее деятельности. Объекты бухгалтерского учета можно объединить в три группы (рис. 2.2): 1) имущество организации по составу и функциональной роли в хозяйственной деятельности; 2) имущество организации по источнику образования и целевому назначению (капитал и обязательства); 3) хозяйственные операции. Рассмотрим каждую из этих групп. Группа 1 — имущество организации по составу и функциональной роли в хозяйственной деятельности подразделяется на две подгруппы: 1) внеоборотные активы; 2) оборотные активы. Внеоборотные активы включают в себя нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения и прочие внеоборотные активы. Нематериальный актив является идентифицируемым, неденежным активом без физического содержания, который используют при производстве или предоставлении товаров или услуг, для сдачи в аренду

другим сторонам или в административных целях. Такой актив является подконтрольным, и его стоимость можно надежно оценить. В соответствии с ПБУ 14/2000 при принятии к бухгалтерскому учету активов коммерческой организации в качестве нематериальных необходимо единовременное выполнение следующих условий: 1) отсутствие материально-вещественной (физической) структуры; 2) возможность идентификации, т.е. выделения (отделения) от другого имущества организации; 3) использование в производстве, при выполнении работ (оказании услуг) или управленческих нужд организации; 4) использование в течение длительного времени, т.е. срок полезного использования должен быть продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; 5) организацией не предполагается последующая перепродажа данного имущества; 6) способность приносить организации экономические выгоды (доход) в будущем; 7) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.). Основные средства. ПБУ 6/01 определены четкие критерии признания в бухгалтерском учете имущества в качестве основных средств, при этом обращено внимание на единовременное выполнение четырех условий: 1) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; 2) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; 3) организацией не предполагается последующая перепродажа данных активов; 4) способность приносить организации экономические выгоды (доход) в будущем. Таким образом, все материально-вещественные ценности, соответствующие вышеперечисленным критериям, признаются основными средствами. К основным средствам относятся здания, сооружения, рабочие и силовые машины, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги, капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты основных средств, находящиеся в собственности организации земельные участки, объекты природопользования и прочие основные средства. В состав незавершенного строительства включают затраты на строительно-монтажные работы (осуществляемые как хозяйственным, так и подрядным способами), приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь создаваемых организаций и др.). К доходным вложениям в материальные ценности организации относятся доходные вложения в материальные ценности, предоставляемые за плату во временное владение и пользование (в том числе по договору финансовой аренды, по договору проката) с целью получения дохода. К долгосрочным финансовым вложениям относятся инвестиции в дочерние и зависимые общества, долгосрочные инвестиции организации в уставные (складочные) капиталы других организаций, в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, а также предоставленные другим организациям займы. Внеоборотные активы отражаются в разделе I актива бухгалтерского баланса (табл. 2.2). Оборотные активы включают материально-производственные запасы, средства в расчетах, краткосрочные финансовые вложения и денежные средства. Материально-производственные запасы предназначены: • для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы и другие аналогичные ценности); • для продажи или перепродажи (готовая продукция, товары для перепродажи); • для другого использования (животные на выращивании и откорме). По указанной группе подлежат учету затраты организации, числящиеся в незавершенном производстве (издержках обращения), и расходы будущих периодов.

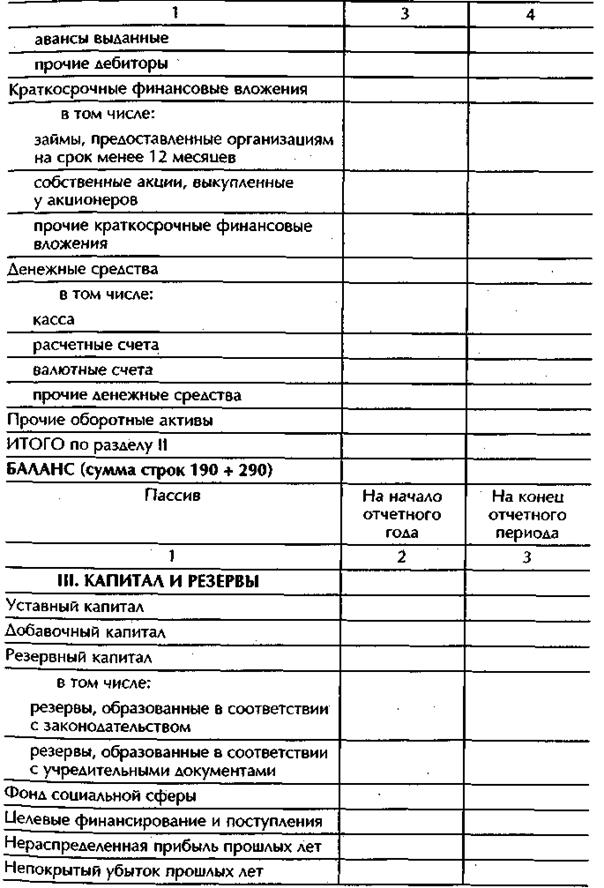

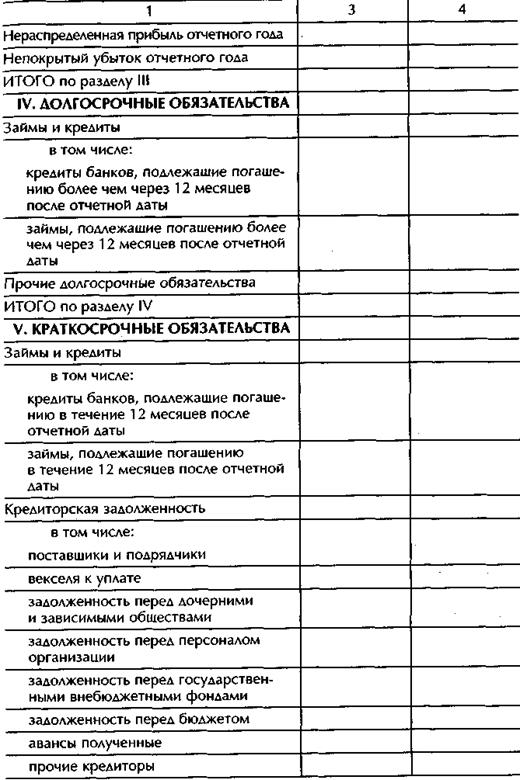

Средства в расчетах включают в себя различные виды дебиторской задолженности. Дебиторская задолженность представляет собой долги других организаций или лиц данной организации. Она подразделяется на два вида: платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Различные виды дебиторской задолженности показываются раздельно. Дебиторская задолженность представляется как краткосрочная, если срок погашения ее не превышает 12 месяцев после отчетной даты. Остальная дебиторская задолженность представляется как долгосрочная. При этом исчисление указанного срока осуществляется начиная с 1-го числа календарного месяца, следующего за месяцем, в котором задолженность была принята к бухгалтерскому учету. В состав дебиторской задолженности входят: • расчеты с покупателями и заказчиками; • числящаяся в бухгалтерском учете задолженность покупателей и заказчиков и других дебиторов по проданным им товарам, продукции, выполненным работам и оказанным услугам, обеспеченная векселями; • задолженность дочерних и зависимых обществ (векселя к получению); • задолженность участников (учредителей) по взносам в уставный капитал; • авансы выданные, т.е. сумма уплаченных другим организациям и гражданам авансов по предстоящим расчетам в соответствии с условиями договоров; • прочие дебиторы, т.е. задолженность по переплате по налогам, сборам и прочим платежам в бюджет, задолженность работников организации по предоставленным им займам за счет средств этой организации, по возмещению материального ущерба организации, задолженность за подотчетными лицами, задолженность по расчетам с поставщиками по недостачам товарно-материальных ценностей, обнаруженным при приемке, по расчетам с государственным и (или) муниципальным органом, штрафы, пени, неустойки, признанные должником или по которым получены решения суда (арбитражного суда) либо другого органа, имеющего в соответствии с законодательством Российской Федерации право на принятие соответствующего решения об их взыскании. К краткосрочным финансовым вложениям относятся фактические затраты организации по выкупу собственных акций у акционеров, инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., займы, предоставленные другим организациям. Денежные средства складываются из наличных денежных средств (касса), средств на расчетном счете, валютном счете и прочих счетах в банках. Оборотные активы отражаются разделе II актива бухгалтерского баланса (табл. 2.2). Группа 2 — имущество организации по источникам образования и целевому назначению подразделяется на собственное (собственный капитал) и заемное (заемный капитал). Собственный капитал состоит из уставного (складочного) капитала, добавочного капитала, резервного капитала, фонда социальной сферы, нераспределенной прибыли, целевого финансирования и поступлений. Уставный (складочный) капитал формируется в соответствии с учредительными документами организации. Увеличение и уменьшение уставного (складочного) капитала, произведенные в соответствии с установленным порядком, отражаются в бухгалтерском учете и бухгалтерской отчетности после внесения соответствующих изменений в учредительные документы. Эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных акций обществом, за минусом издержек по их продаже), суммы от дооценки в соответствии с установленным порядком внеоборотных активов организации, часть нераспределенной прибыли, оставшейся в распоряжении организации, в размере, направленном на капитальные вложения, включаются в добавочный капитал. Резервный капитал представляет собой сумму остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством Российской Федерации или в соответствии с учредительными документами. Фонд социальной сферы формируется при наличии у организации объектов жилого фонда и объектов внешнего благоустройства (полученных безвозмездно, в том числе по договору дарения, приобретенных организацией), ранее не учтенных в составе уставного (складочного) капитала, уставного фонда, добавочного капитала. Нераспределенная прибыль представляет собой остаток прибыли, оставшейся в распоряжении организации по результатам работы и принятых решений по ее использованию (направление в резервы, образуемые в соответствии с законодательством или в соответствии с учредительными документами, на покрытие убытков, на выплату дивидендов и пр.). Целевые финансирование и поступления включают вступительные, членские и добровольные взносы и иные источники некоммерческих организаций. Собственный капитал отражается в разделе III пассива бухгалтерского баланса (табл. 2.2). Заемный капитал формируется за счет обязательств организации перед другими организациями, физическими лицами, своими работниками и включает займы, кредиты и кредиторскую задолженность. Обязательства организации подразделяются на краткосрочные и долгосрочные. Краткосрочными признаются обязательства, подлежащие погашению в соответствии с договорами в течение 12 месяцев после отчетной даты, долгосрочными — подлежащие погашению в соответствии с договором более чем 12 месяцев после отчетной даты. При этом исчисление указанного срока осуществляется начиная с 1-го числа календарного месяца, следующего за месяцем, в котором эти обязательства были приняты к бухгалтерскому учету, с учетом условий до-говоров о сроках погашения обязательств. Долгосрочные обязательства отражаются в разделе IV пассива бухгалтерского баланса, а краткосрочные — в разделе V пассива. Под кредиторской задолженностью понимают задолженность данной организации перед другими организациями, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками и подрядчиками, а кредиторов, которым организация должна за нетоварные операции, — прочими кредиторами. В состав кредиторской задолженности входят также: • задолженность перед персоналом организации — начисленные, но еще не выплаченные суммы оплаты труда; • расчеты по социальному страхованию и обеспечению — сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации; • задолженность перед бюджетом — задолженность организации по расчетам с бюджетом по налогам, сборам; • авансы полученные — сумма полученных от сторонних организаций авансов по предстоящим расчетам по заключенным договорам. Группа 3 — хозяйственные операции. Хозяйственные операции отражают факты хозяйственной жизни экономического субъекта, влияющие на его финансовое положение. Посредством хозяйственных операций имущество подвергается изменениям, совершаемым на основных этапах производственной деятельности: снабжение, производство и реализация. У экономического субъекта могут быть и другие хозяйственные операции (начисление амортизации, ремонт основных средств, расчеты по претензиям и т.п.), однако основное содержание его работы составляют процессы снабжения, производства и реализации. Анализируя хозяйственную операцию, бухгалтер в практической работе должен каждый раз решать три основных вопроса: 1) когда произошла хозяйственная операция (проблема идентификации); 2) каково стоимостное выражение хозяйственной операции (проблема оценки); 3) каким образом должна быть классифицирована хозяйственная операция (проблема классификации). При решении этих вопросов необходимо руководствоваться принятыми в стране принципами бухгалтерского учета. Проблема идентификации заключается в том, чтобы решить, когда должна быть зарегистрирована хозяйственная операция. Например, экономический субъект заказывает, получает и оплачивает картон для производства коробок. Перед бухгалтером встает вопрос, какое из перечисленных действий будет зарегистрировано в качестве торговой операции: а) сотрудник экономического субъекта направил в отдел снабжения заявку на покупку картона; б) отдел снабжения отправил заявку на покупку картона поставщику; в) поставщик отгрузил картон; г) экономический субъект получил картон; д) экономический субъект получил счет от поставщика; е) экономический субъект оплачивает счет. От ответа на этот вопрос зависит величина финансового результата деятельности экономического субъекта за отчетный период. Следует придерживаться правила, согласно которому хозяйственная операция должна быть зарегистрирована на момент перехода права собственности на картон от продавца к покупателю и возникновения обязательства оплатить его. Значит, в зависимости от деталей договора-поставки моментом совершения хозяйственной операции считаются действия в) или г) примера. Определенный момент времени, в который должна быть зарегистрирована хозяйственная операция, называется точкой идентификации, Проблема оценки достаточно сложна. Согласно общепринятым бухгалтерским принципам все имущество экономического субъекта, собственный капитал и обязательства, доходы и расходы отражаются по первоначальной стоимости, которая называется фактической себестоимостью. Фактическая себестоимость — это цена хозяйственной операции в точке ее идентификации. Таким образом, бухгалтер должен определить себестоимость хозяйственной операции в момент ее совершения. Фактическую себестоимость можно проверить, так как, она является результатом действий независимых покупателей и продавцов. Она объективна, поскольку может быть подтверждена документальными свидетельствами. Классификация — запись хозяйственных операций в системе счетов бухгалтерского учета. Классификация зависит от правильности анализа сущности и содержания хозяйственной операции и от логической конструкции системы (Плана) счетов бухгалтерского учета. Метод бухгалтерского учета — это совокупность приемов и способов, с помощью которых обеспечивается сплошное, непрерывное и взаимосвязанное отражение объектов бухгалтерского учета. Составляющими метода бухгалтерского учета являются: • документация; • инвентаризация; • оценка; • калькуляция; • баланс; • счета; • двойная запись; • отчетность. Документация как одна из основных составляющих метода бухгалтерского учета подробно рассмотрена в главе 3. Инвентаризация представляет собой проверку соответствия данных бухгалтерского учета и фактического наличия имущества и финансовых обязательств организации на определенную дату. Основными целями инвентаризации являются: • выявление фактического наличия имущества и обязательств организации; • сопоставление фактического наличия имущества и обязательств с данными бухгалтерского учета; • проверка полноты отражения в учете имущества и обязательств. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организация обязана проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам. Инвентаризация имущества производится по его местонахождению и материально ответственному лицу — сотруднику организации, несущему материальную ответственность за учет и сохранность имущества. Порядок (количество инвентаризаций, даты их проведения, перечень имущества и обязательств, проверяемых в ходе каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Случаи проведения обязательной инвентаризации определены Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Проведение инвентаризации обязательно: • при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; • перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков; • при смене материально ответственных лиц; • при выявлении фактов хищения, злоупотребления или порчи имущества; • в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; • при реорганизации или ликвидации организации. Классификация инвентаризаций. В зависимости от полноты охвата объектов инвентаризация бывает полная и частичная. Полной инвентаризации подвергается все без исключения имущество и обязательства, принадлежащие организации. Частичная инвентаризация охватывает только часть имущества или конкретный вид обязательства. Затраты на частичную инвентаризацию менее значительны, чем на полную инвентаризацию, но организация проведения и документальное оформление результатов одинаковы. К примеру, если после вступления в должность генеральный директор принял решение проверить все имущество и обязательства завода кузнечно-прессового оборудования, то это будет полная инвентаризация. Но если через три месяца после принятия решения о модернизации производства решено провести инвентаризацию основных средств производственного назначения, то речь идет о частичной инвентаризации, в которой примут участие только соответствующие производственные подразделения завода. По характеру проведения инвентаризации подразделяются на плановые и внезапные. Плановые инвентаризации проводятся в установленные сроки, которые определены либо нормативными документами, либо учетной политикой организации. Ответственные лица заранее знают о таких инвентаризациях и специально готовятся к ним. Внезапные инвентаризации проводятся с целью проверки сохранности активов у материально ответственных лиц. Сроки проведения внезапных инвентаризаций заранее не известны. Решение о проведении таких инвентаризаций принимает руководитель или ревизор. Факт проведения плановых и внезапных инвентаризаций свидетельствует о надежности системы внутреннего контроля организации., В зависимости от цели проведения инвентаризации бывают вступительные, текущие, ликвидационные. Вступительные инвентаризации проводятся в момент начала хозяйственной деятельности, сразу после создания организации. Целесообразность таких инвентаризаций заключается в получении обоснования начальных данных бухгалтерского учета, которые впоследствии будут отправной точкой всей информационной базы. Текущие инвентаризации в зависимости от принятых руководителем решений или сложившихся в организации обстоятельств проводятся: • по утвержденному графику инвентаризаций; • при чрезвычайных обстоятельствах; • при переоценке материальных ценностей; • при передаче имущества в аренду или иного выбытия; • при смене материально ответственных лиц. Ликвидационные инвентаризации проводят в случае реорганизации или ликвидации организации. Данные этой инвентаризации имеют большое значение не только для ведения бухгалтерского учета, но и для всех связанных с данной организацией лиц: собственников, акционеров, кредиторов и др., т.е. лиц, которые после реорганизации или ликвидации должны получить часть имущества или выполнить определенные обязательства. На основании данных ликвидационной инвентаризации составляется ликвидационный баланс. Порядок проведения инвентаризации. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Приказ № (постановление, распоряжение) по______________________________________________________________________________ (наименование организации) от «__»_____________200_Г. Для проведения инвентаризации в ___________________________________________назначается инвентаризационная комиссия (постоянно действующая, рабочая)в составе: 1) председатель комиссии __________________________________________________________ (должность, фамилия, имя, отчество) 2) члены комиссии ________________________________________________________________ (должность, фамилия, имя, отчество) Инвентаризации подлежат ___________________________________________________________ (имущество и финансовые обязательства) к инвентаризации приступить_________________________________________________________ (дата) и окончить_________________________________________________________________________ (дата) Причина инвентаризации _____________________________________________________________ (контрольная проверка, смена материально ответственных лиц, переоценка и т.д.)

Материалы по инвентаризации сдать в бухгалтерию не позднее ____________200_г. Руководитель _________ (подпись)

До начала проверки фактического наличия имущества инвентаризационной комиссии должны быть представлены последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), указывая в них «до инвентаризации на (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным. Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества. Расписка К началу проведения инвентаризации все расходные и приходные документы по основным средствам сданы в бухгалтерию и все основные средства, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие — списаны в расход. Лицо, ответственное за сохранность основных средств ________________________ _______________________ _____________________________ (должность) (подпись) (расшифровка подписи)

Для оформления результатов инвентаризации применяются формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России 13 июня 1995 г. № 49, либо формы, разработанные министерствами, ведомствами. Например, при инвентаризации рабочего скота и продуктивных животных, многолетних насаждений, питомников применяются формы для сельскохозяйственных организаций, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи (табл. 2.3) или акты инвентаризации, составляемые не менее чем в двух экземплярах. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера и т.д.

Количество материалов и товаров, хранящихся в неповрежденной упаковке поставщика, может определяться на основании документов, но при условии обязательной выборочной проверки части этих ценностей. Определение веса (объема) навалочных материалов допускается производить на основании обмеров и технических расчетов. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной техники, так и ручным способом. Они заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставлением над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях не допускается оставлять незаполненные строки, поэтому на последних страницах незаполненные строки прочеркиваются и ставится отметка о проверке цен, таксировке и подсчете итогов за подписями лиц, производивших эту проверку. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку о том, что проверка комиссией имущества была произведена в их присутствии, а также об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. В случае смены материально ответственных лиц принявший имущество расписывается в получении, а сдавший — в сдаче этого имущества. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация. В бухгалтерии данные инвентаризационных описей сверяют с остатками, показанными в бухгалтерском учете. При сравнении могут быть обнаружены расхождения в большую или меньшую сторону. Превышение фактического наличия имущества (по данным инвентаризационной описи) над данными бухгалтерского учета называется излишком, отрицательная разница — недостачей. По ценностям, по которым выявлены расхождения (излишки или недостачи), составляются сличительные ведомости (табл. 2.4). После составления сличительной ведомости необходимо определить порядок регулирования выявленных отклонений. Выявленные в результате инвентаризации отклонения могут регулироваться в следующем порядке: 1) основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты у организации или увеличение финансирования (фондов) у бюджетной организации с последующим установлением причин и виновных лиц возникновения излишка;

3) убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача ценностей, нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм; 4) недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки производства и обращения у организации или уменьшение финансирования (фондов) у бюджетной организации. Взаимный зачет излишков и недостач может быть допущен только за один и тот же проверяемый период, у одного и того же проверяемого материально ответственного лица, в отношении имущества одного и то-го же наименования и в тождественных количествах. Окончательное решение о взаимозачете принимает руководитель организации. Данные результатов проведенных инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (табл. 2.5). Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация. Оценка. В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации имущество, обязательства и иные факты хозяйственной деятельности для отражения в бухгалтерском учете и бухгалтерской отчетности подле-жат оценке в денежном выражении. Оценка представляет собой способ перевода объектов бухгалтерского учета из натурального измерителя в денежный. Оценка — одна из центральных теоретических и практических проблем бухгалтерского учета. Ее изучению как методу бухгалтерского учета уделяли внимание многие ведущие российские и зарубежные ученые. Подробное исследование определения, классификации и роли оценок в бухгалтерском учете проведено Я.В. Соколовым1. (1 Соколов Я.В. Основы теории бухгалтерского учета.- М.: Финансы и статистика, 2000.)

Для организаций всех форм собственности в Российской Федерации установлен единый порядок оценки имущества в зависимости от способа его приобретения. В этих целях различают имущество: • приобретенное за плату — оценивается по фактически произведенным затратам на его покупку; Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 741; Нарушение авторского права страницы