|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Счет «Расчеты Счет «Материалы»

С поставщиками и подрядчиками»

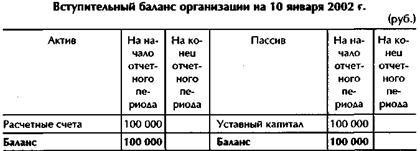

Пример 2.18. ООО «НБА», учредителями которого являются два физических лица с равными долями уставного капитала, зарегистрировано 10 января 2002 г. Учредительными документами предусмотрен уставный капитал в размере 100 000 руб. (по 50 000 руб. от каждого учредителя). Уставный капитал на момент регистрации ООО «НБА» внесен на расчетный счет полностью. На основании этой информации составляется вступительный бухгалтерский баланс:

На основании каждой статьи вступительного баланса необходимо открыть счета бухгалтерского учета. Счет «Уставный капитал» Счет «Расчетные счета» Дебет______________________ Кредит Дебет ________________________Кредит

начальное начальное Руб. 100000руб.

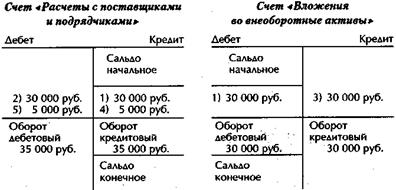

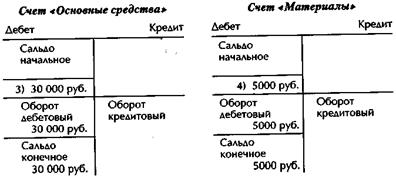

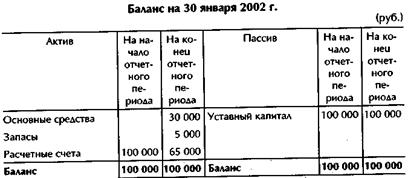

Операция 1. ООО «НБ А» 15 января 2002 г. закупило технологическое оборудование для производства полиграфической продукции на сумму 30 000 руб. Данная операция вызывает изменения на счетах «Вложения во внеоборотные активы» и «Расчеты с поставщиками и подрядчиками». На счете «Вложения во внеоборотные активы» произошло увеличение средств. Счет активный, так как на нем отражаются средства, вложенные во внеоборотные активы. Увеличение на активных счетах отражается по дебету счета. Одновременно произошло увеличение задолженности поставщикам за полученные материальные ценности (технологическое оборудование). Счет «Расчеты с поставщиками и подрядчиками» — пассивный, поскольку на нем отражается кредиторская задолженность поставщикам за полученное технологическое оборудование. Увеличение по пассивным счетам отражается по кредиту счета. Хозяйственная операция оформляется бухгалтерской проводкой: Дебет счета «Вложения во внеоборотные активы» 30 000 руб. Кредит счета «Расчеты с поставщиками и подрядчиками» 30 000 руб. Операция 2. ООО «НБА» 20 января 2002 г. заплатило за полученное технологическое оборудование 30 000 руб. Операция вызывает изменения по счетам «Расчеты с поставщиками и подрядчиками» и «Расчетные счета». Произошло уменьшение задолженности поставщикам за полученное технологическое оборудование. Счет «Расчеты с поставщиками и подрядчиками» — пассивный, уменьшение в пассивных счетах отражается по дебету счета. Вместе с тем произошло уменьшение количества денежных средств на расчетном счете ООО «НБ А», так как деньги были перечислены поставщику. Счет «Расчетные счета» — активный, на нем отражаются денежные средства организации. Уменьшение по активным счетам отражается по кредиту счета. Хозяйственная операция отражается бухгалтерской проводкой: Дебет счета «Расчеты с поставщиками и подрядчиками» 30 000 руб. Кредит счета «Расчетные счета» 30 000 руб. Операция 3. ООО «НБА» ввело 25 января 2002 г. закупленное технологическое оборудование в эксплуатацию. Операция вызывает изменения по счетам «Вложения во внеоборотные активы» и «Основные средства». Произошло уменьшение вложений во вне-оборотные активы, поскольку эти средства стали учитываться в составе основных средств, стоимость которых увеличилась. Счет «Вложения во внеоборотные активы» — активный. Уменьшение по активным счетам отражается по кредиту счета. Счет «Основные средства» — активный, на нем отражаются основные средства организации. Увеличение по активному счету отражается по дебету счета. Хозяйственная операция отражается проводкой: Дебет счета «Основные средства» 30 000 руб. Кредит счета «Вложения во внеоборотные активы» 30 000 руб. Операция 4. На склад ООО «НБА» 26 января 2002 г. от поставщика поступила бумага. Эта хозяйственная операция вызывает изменения по счетам «Материалы» и «Расчеты с поставщиками и подрядчиками». Произошло увеличение запаса материалов на складе и одновременно увеличение задолженности поставщикам за полученные материалы. Счет «Материалы> — активный, на нем отражаются средства организации. Увеличение по активным счетам отражается по дебету счета. Счет «Расчеты с поставщиками и подрядчиками» — пассивный. Увеличение по пассивным счетам отражается по кредиту счета. Хозяйственная операция оформляется бухгалтерской проводкой: Дебет счета «Материалы» 5000 руб. Кредит счета «Расчеты с поставщиками и подрядчиками» 5000 руб. Операция 5. ООО «НБА» 27 января 2002 г. заплатило поставщику за полученную бумагу 5000 руб. Операция вызвала изменения по счетам «Расчетные счета» и «Расчеты с поставщиками и подрядчиками». Произошло уменьшение денежных средств на расчетном счете ООО «НБ А» в связи с оплатой задолженности поставщику. Счет «Расчетные счета» — активный. Уменьшение по активным счетам отражается по кредиту счета. Одновременно произошло уменьшение задолженности поставщику. Счет «Расчеты с поставщиками и подрядчиками» — пассивный. Уменьшение по пассивным счетам отражается по дебету счета. Хозяйственная операция оформляется проводкой: Дебет счета «Расчеты с поставщиками и подрядчиками» 5000 руб. Кредит счета «Расчетные счета» 5000 руб. Хозяйственные операции учитываются и группируются на отдельных счетах бухгалтерского учета способом двойной записи. В конце месяца 30 декабря подсчитывают дебетовый и кредитовый обороты по счетам и определяют конечные сальдо по счетам. На основании конечных сальдо составляется баланс на 30 января.

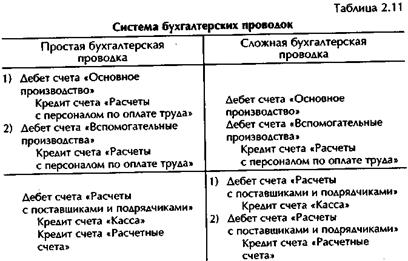

На практике применяют два типа бухгалтерских проводок: • простые; • сложные. Простые проводки — это проводки, в которых корреспондируют только два счета: один по дебету и один по кредиту. Все рассмотренные нами выше проводки были простыми. Сложные проводки — это проводки, в которых один счет корреспондирует с несколькими счетами: один по дебету, несколько по кредиту либо несколько по дебету и один по кредиту. Особенностью сложных проводок является то, что, с одной стороны, производится запись только по одному счету, а с другой — по нескольким. Пример 2.19. Начислена заработная плата рабочим основного производства в сумме 25 000 руб. и вспомогательного производства в сумме 10 000 руб. Хозяйственная операция вызывает изменение по счетам «Расчеты с персоналом по оплате труда», а также «Основное производство» и «Вспомогательные производства». Задолженность организации перед работниками при начислении заработной платы увеличивается на 35 000 руб. (25 000 руб. + 10 000 руб.). Счет бухгалтерского учета «Расчеты с персоналом по оплате труда» — пассивный, увеличение по пассивным счетам отражается по кредиту. Одновременно произошло увеличение затрат на оплату труда в основном и вспомогательном производстве на суммы соответственно 25 000 руб. и 10 000 руб. Это увеличение отражается на активных счетах «Основное производство» и «Вспомогательные производства» по дебету. Хозяйственная операция будет оформлена сложной бухгалтерской проводкой:

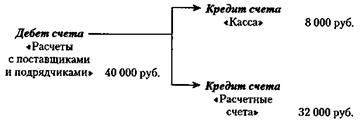

Пример 2.20. ООО «НБА» погасило задолженность поставщику в сумме 40 000 руб., заплатив 8000 руб. наличными из кассы организации и 32 000 руб. с расчетного счета. Хозяйственная операция вызывает изменения по счетам «Расчеты с поставщиками и подрядчиками», а также «Касса» и «Расчетные счета». Задолженность организации перед поставщиком уменьшилась на 40 000 руб., поскольку произошла оплата наличными и безналичными средствами. Счет «Расчеты с поставщиками и подрядчиками» — пассивный, уменьшение по пассивному счету отражается по дебету счета. Одновременно произошло уменьшение денежных средств в кассе на сумму 8000 руб. и на расчетном счете организации на сумму 32 000 руб. Счета «Касса» и «Расчетные счета» — активные, уменьшение по активным счетам отражается по кредиту счета. Хозяйственная операция будет оформлена сложной проводкой:

Сложные проводки можно представить как систему простых бухгалтерских проводок (табл. 2.11).

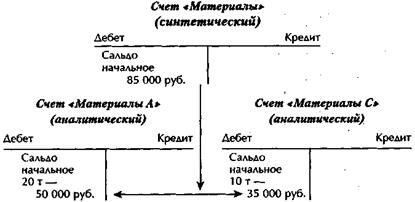

Счета синтетического и аналитического учета. Для получения различных по степени детализации показателей в бухгалтерском учете используются три вида счетов: синтетические, аналитические и субсчета. Синтетическими называются счета, на которых учитываются экономически однородные группы имущества, его источники, а также хозяйственные процессы без подразделения их на отдельные элементы. Экономически однородные группы учитываются в обобщенном виде только в стоимостном выражении. Все рассмотренные выше счета являются синтетическими. Синтетические счета содержат обобщенную информацию и могут показать только остатки на начало и конец отчетного периода и движение по счету в обобщенном виде. Очевидно, что для управления организацией таких сведений недостаточно. Мало знать данные об общей сумме, необходимо располагать сведениями о составе и видах рассматриваемых объектов. Поэтому наряду со сводными (синтетическими) данными важно иметь более детальные, аналитические данные.

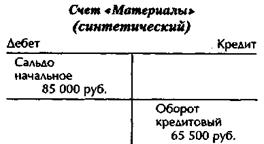

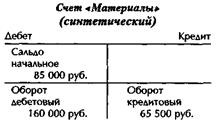

Каждая однородная группа аналитических счетов объединяется определенным синтетическим счетом, и наоборот, аналитические счета ведутся в развитие синтетического счета. Таким образом, между синтетическими и аналитическими счетами существует взаимосвязь, которую можно выразить следующими равенствами: 1) сальдо синтетического счета равно сумме сальдо аналитических счетов по данному счету; 2) оборот по дебету синтетического счета равен сумме оборотов по дебету аналитических счетов данного синтетического счета; 3) оборот по кредиту синтетического счета равен сумме оборотов по кредиту аналитических счетов данного синтетического счета. Рассмотрим пример применения синтетических и аналитических счетов. Пример 2.21. 1. В ООО «НБА» на 1 декабря 2002 г. на складе числилось 20 т стали марки «А» на сумму 50 000 руб. и 10 т стали марки «С» на сумму 35 000 руб.;

2. Материалы на сумму 65 500 руб. были израсходованы 15декабря2002 г.: 15т стали марки «А» на сумму 37 500 руб. и 8 т стали марки «С» на сумму 28 000 руб.

3. ООО «НБА» 20 декабря 2002 г. получило от поставщиков 50 т стали на сумму 160 000 руб., в том числе 30 т стали марки «А» на сумму 90 000 руб. и 20 т стали марки «С» на сумму 70 000 руб.

Ведение бухгалтерского учета на синтетических счетах называется синтетическим учетом. Ведение бухгалтерского учета на аналитических счетах называется аналитическим учетом. На практике помимо синтетических и аналитических счетов применяется промежуточный тип счетов —субсчета. Субсчета применяются в тех случаях, когда необходимо осуществить дополнительные (промежуточные) группировки показателей однородных аналитических счетов внутри синтетического счета. Несколько аналитических счетов составляют субсчет, а несколько субсчетов — один синтетический счет (рис. 2.3).

План счетов бухгалтерского учета. Единообразие в построении бухгалтерского учета всех хозяйствующих субъектов коммерческой деятельности и обеспечение сопоставимости формируемых показателей в масштабе отдельных отраслей обеспечивает наличие единого Плана счетов. План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций утвержден приказом Минфина России от 31 октября 2000 г. № 94н. План счетов является единым и обязательным для применения в организациях всех отраслей народного хозяйства (кроме кредитных учреждений, страховых и бюджетных организаций) независимо от формы собственности, подчиненности, организационно-правовой формы. В основу группировки счетов положена их классификация по экономическому содержанию. Система счетов бухгалтерского учета напрямую связана с системой отчетных показателей, особенно с номенклатурой балансовых статей. Методологические аспекты Плана счетов утверждены Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации. В основу формирования Плана счетов положена система кругооборота средств в хозяйствующем субъекте, в соответствии с которым счета группируются по разделам и определена последовательность расположения последних в Плане счетов. Все счета сгруппированы в восемь разделов. Отдельно выделены забалансовые счета. Сначала приводятся разделы счетов хозяйственных средств и процессов, затем разделы счетов источников этих средств. Завершает систему счетов раздел, формирующий информацию о финансовых результатах деятельности организации. Структура Плана счетов: Раздел I. Внеоборотные активы. Раздел II. Производственные запасы. Раздел III. Затраты на производство. Раздел IV. Готовая продукция и товары. Раздел V. Денежные средства. Раздел VI. Расчеты. Раздел VII. Капитал. Раздел VIII. Финансовые результаты. Забалансовые счета.

План счетов бухгалтерского учета Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 792; Нарушение авторского права страницы

4000 руб. 4000 руб.

4000 руб. 4000 руб.