|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Практическое применение АВС-анализа

Проведение анализа необходимо начинать с выбора объектов, значимость которых нужно определить, и актуальных параметров объектов, по которым проводится анализ. Объектом может быть товар, товарная группа, поставщик, клиент, заказ и т. д. В качестве параметра можно выбрать: средний или текущий товарный запас в рублях, штуках, коробках или паллетах; объем продаж за период, доходность товара, количество заказов клиентов и т. п. Для проведения анализа очень удобно использовать MS Excel или другой аналогичный процессор. Порядок действий: 1. Отсортировать объекты анализа в порядке убывания значения параметра. 2. Рассчитать долю параметра от общей суммы параметров выбранных объектов (это делается для того, чтобы оценить «вклад» каждого объекта в общий результат). 3. Рассчитать эту долю с накопительным итогом (эта операция носит технический характер и служит для удобства дальнейшего определения границ для групп ABC). 4. Присвоить значения групп выбранным объектам. Наибольшее число вопросов вызывает определение границ при проведении АВС-анализа. Изначально используется деление на три группы по показателю «доля с накопительным итогом»: А - до 50%, В - 50-80% и С - 80-100%. Данное распределение полностью отвечает задачам склада оптовой компании или розничной сети. Товар - взаимозаменяемый, и соответственно в группу С попадает весь «ассортиментный хвост». Но в случае анализа запаса на складе производственной компании или сети магазинов - дискаунтеров, в которых взаимозаменяемость товаров может отсутствовать, появилась необходимость разделить группу С, куда попадает 80% всего ассортимента, на две менее крупные группы. Поэтому во многих случаях рекомендуется производить деление товара на четыре группы: группа А - объекты, сумма долей с накопительным итогом которых составляет первые 50% от общей суммы параметров; группа В - следующие за группой А объекты - от 50 до 80%; группа С - от 80 до 95%; В результате проведенного анализа мы получили четыре группы объектов: группа А - составляет 20% ассортимента и 49% товарного запаса; группа В - 30% ассортимента и 30% товарного запаса; группа С - 20% ассортимента и 13% товарного запаса; группа D - 30% ассортимента и 8% товарного запаса. Если перед компанией стоит задача снизить средний товарный запас, то этом случае необходимо разобраться, по какой причине товары группы А находятся на складе в таком большом количестве. Даже незначительное снижение запаса только по двум товарам из этой группы заметно скажется на общем объеме товарного запаса. Основной запас. Рабочий товарный запас, необходимый для обеспечения отгрузки в соответствии с планом продаж на текущий период. Страховой товарный запас, который позволяет компенсировать незапланированный рост отгрузки и непредвиденные задержки в доставке, связанные с перебоями в производстве или наличии товара у поставщика. Временный запас. Сезонный товарный запас. Избыточный запас, создаваемый до начала сезонного роста продаж. Маркетинговый товарный запас. Дополнительный запас, формируемый на время проведения маркетинговых акций, рекламных кампаний и т. д. Конъюнктурный товарный запас. Избыточный запас, создаваемый под воздействием конкурентной ситуации на рынке. Причинами создания конъюнктурного запаса могут: разовые скидки поставщиков, прогнозируемый или искусственно создаваемый дефицит товара у поставщиков и т. п. Вынужденный запас. Брак. Товар, который потерял потребительские свойства и не может быть в дальнейшем использован по назначению. Неликвидный или труднореализуемый запас. Часто этот товар появляется в результате «творческого взаимодействия» отдела продаж и отдела закупок: запланировали отгружать одно количество, а фактический спрос оказался в 10 раз меньше; заменили одного поставщика на другого, а реализовать остатки «забыли» и т. д. Результаты АВС-анализа следует использовать разносторонне. Много дополнительной информации можно получить, если сопоставить результаты анализа по одному параметру с другими параметрами одного и того же объекта, например отгрузку товара за некий период и сумму брака по товару за этот же период. ABC-анализ товаров по доходу покажет, на чем зарабатываются деньги, аналогичный анализ по затратам позволит понять, на что они тратятся. Если в оптовом предприятии или розничном магазине провести ABC-анализ товаров по объему продаж, а потом оценить, из каких товаров состоят ассортиментные группы, то можно определить, какие из этих групп требуют расширения, а какие - сокращения. Можно проанализировать товары по количеству отгруженных единиц (или количеству заказов по ним) и в результате получить 20% товаров, покупаемых 80% клиентов, определив привлекательность товара для клиента. Этот же результат можно использовать при планировании размещения товара в «горячих» и «холодных» зонах на складе или в торговом зале магазина.

Методы XYZ-анализа Анализ ресурсов по методу ABC может оказаться достаточным для осуществления эффективного логистического менеджмента в том случае, если характер поступления или потребления ресурсов детерминирован либо может быть признан таковым без искажения реальной ситуации. Если же спрос на ресурс стохастичен (описывается вероятностными характеристиками), то метода ABC явно недостаточно. В этом случае требуется классификация ресурсов, исходя из характера их востребованности, т.е. частоты спроса. В этом случае применяется метод XYZ-анализа, который позволяет произвести классификацию тех же ресурсов фирмы в зависимости от характера их потребления и точности прогнозирования изменений в их потребности. XYZ-анализ позволяет произвести классификацию ресурсов предприятия в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла. Алгоритм проведения можно представить в четырёх этапах: 1. Определение коэффициентов вариации для анализируемых ресурсов; 2. Группировка ресурсов в соответствии с возрастанием коэффициента вариации; 3. Распределение по категориям X, Y, Z. 4. Графическое представление результатов анализа. Категория X — ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10 %. Категория Y — ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования. Значение коэффициента вариации — от 10 до 25 %. Категория Z — потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая. Значение коэффициента вариации — свыше 25 %. Классификация видов продукции по характеру потребления отражает степень неравномерности их ухода со склада. Данная классификация осуществляется путем ранжирования номенклатурных позиций материальных ресурсов на основании коэффициента вариации. Коэффициент вариации определяется как отношение среднего квадратичного отклонения (стандартное отклонение) к среднему арифметического значению рассматриваемой величины, для чего можно использовать формулы:

где Bj - текущее потребление товарно-материальных ресурсов (продажа продукции) в i-м периоде наблюдения; В - среднее арифметическое значение потребления TMP (реализации продукции) за период; i = 1, 2, п - совокупность периодов. Ниже приводится пример определения коэффициента вариации для некоторой вида продукции (табл. 3.1). Таблица 3.1. Определение коэффициента вариации дляk-гo вида продукции

Период наблюдения ограничивается 12 временными отрезками, что отражает месячный объем ее продаж в течение календарного года. Средний объем потребления составит:

Среднее квадратическое отклонение потребления

Коэффициент вариации

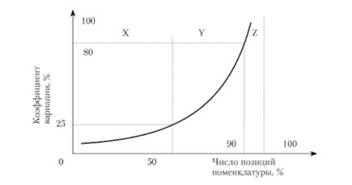

Определив подобным образом коэффициенты вариации для всех ресурсов, проанализированных ранее по методу ABC, строим результирующую кривую (рис. 3.5), откладывая по оси абсцисс индексы номеров позиций номенклатуры готовой продукции, а по оси ординат - соответствующие коэффициенты вариации.

Рис.3.5. Графическая интерпретация результатов XYZ-анализа Если придерживаться встречающихся в специальной литературе классификационных критериев, то подразделение ресурсов на классификационные группы " X", " У" и " 2" может быть осуществлено так, как указано в табл. 3.2. Таблица 3.2. Классификация продуктовых позиций по характеру потребления

Однако отнесение ресурсов к категориям " X", " У" или " X" должно осуществляться исходя из конкретных условий построения логистической цепи и специфики осуществления бизнес-процессов фирмы. Так же как и в случае АВС-анализа, долевые границы каждой категории номенклатуры потребляемых (реализуемых) материальных ресурсов носят " плавающий" характер, т.е. индивидуальны для каждого конкретного предприятия (фирмы). При этом следует иметь в виду, что при использовании ХУ2-анализа на значения этих границ будет оказывать влияние и продолжительность периода потребления (продаж), выбранная в качестве временной единицы (квартал, месяц, декада, неделя, сутки, рабочая смена). Общее правило будет следующим: чем короче период потребления, тем выше значения коэффициентов вариации по каждой категории номенклатуры (ассортимента) товарно-материальных ресурсов. Если осуществить декомпозицию процесса закупки материальных ресурсов до законченных этапов (т.е. функцию логистики декомпозировать на логистические операции) и отразить важность отдельных этапов процесса для каждой из возможных ситуаций закупки товарных ресурсов в рыночной среде, алгоритм организации процесса закупки может быть представлен в виде табл. 3.3.

Таблица 3.3 Организация процесса закупки ресурсов

Низкий уровень коэффициента вариации спроса на ресурсы, отнесенные к категории " X", может быть демпфирован за счет внутренних ресурсов логистической цепи, работающей в режиме закупки, повторяющейся без изменений. В относительно простой ситуации обычной покупки наиболее значимой является оценка соответствующих решений и результатов закупки. В этой ситуации особенно важна оценка традиционных поставщиков материальных ресурсов. Средний уровень коэффициента вариации, характерный для ресурсов группы " У", требует перехода к следующему виду закупок - повторяющихся с изменениями. В ситуации модифицированной покупки существенно возрастает значение этапов сравнительного анализа и оценки поставщиков и их предложений. Возможные изменения могут касаться как ресурсов, так и условий взаимоотношений с поставщиками по поводу их приобретения. Для этой ситуации характерен конкурентный выбор между традиционными и потенциальными поставщиками. Результатом деятельности в данном случае может стать смена поставщика или даже трансформация этой ситуации в новую покупку. При высоком уровне коэффициента вариации ресурсов группы " Z" может оказаться, что стохастичность спроса на ресурсы не может быть устранена в рамках существующих хозяйственных связей. В этом случае, в ситуации новой покупки существенную роль играют все стадии, начиная с самой первой. Эффективность каждой последующей стадии определяется общим результатом всех предшествующих. В этой ситуации максимально велика роль каждой из функциональных служб общей организации деятельности по закупке ресурсов предприятия. Эта ситуация благоприятна для расширения состава поставщиков и корректировки бизнес-стратегии фирмы, но она требует четкого взаимодействия логистического менеджмента с другими видами функционального менеджмента. Реальное значение коэффициента вариации для разных групп может отличаться по следующим причинам: сезонность продаж, тренд, акции, дефицит и т. д. Есть несколько разновидностей XYZ-анализа, например анализ плановых данных с фактическими, что дает более точный % отклонения от прогноза. Очень часто XYZ-анализ проводят совместно с ABC-анализом позволяя выделять более точные группы, относительно их свойств. Коэффициент вариации — это отношение среднеквадратичного отклонения к среднеарифметическому значению измеряемых значений ресурса.

Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 1164; Нарушение авторского права страницы