|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Закон убывающей производительности

В экономической теории это нашло отражение в виде закона убывающей производительности (отдачи). Он гласит: добавление единиц переменного ресурса к фиксированной величине постоянных ресурсов непременно приводит к ситуации, когда каждая последующая единица переменного ресурса начнет прибавлять к валовому продукту меньше, чем его предыдущая единица. В результате рано или поздно наступит момент, когда при росте количества переменного ресурса объем производства будет падать. Истинность этого закона очевидна. Иначе реальной могла бы быть такая абсурдная картина: скармливая корове всё больше сена, можно было бы получить от одной коровы удой, достаточный для снабжения молоком населения целой Москвы. Резюме: ресурсы должны использоваться в определенной пропорции, иначе они используются с малым или совсем без полезного эффекта. 1 Можно считать, что количественное значение ТРL совпадает с объемом производства (выработкой). Хотя правильнее определять ТРL как функциональную зависимость между Q и количеством переменного ресурса при неизменном количестве постоянного ресурса. 2 Различают дискретный предельный продукт и непрерывный предельный продукт. Дискретный предельный продукт определяется как разность между выработкой при использовании n единиц переменного ресурса и выработкой при использовании n — 1 единиц переменного ресурса. Непрерывный предельный продукт математически определяется как первая производная функции суммарного продукта. Вспомним из курса алгебры определение производной функции. Производная функции y = f (x) есть предел отношения приращения значения функции к приращению значения аргумента при стремлении последнего к нулю:

Если дополнительные единицы переменного ресурса достаточно малы по сравнению с общим его количеством, то предельный продукт можно определить как производную функцию суммарного продукта. ТР = f (L, K = const).

Так как производная функции показывает скорость изменения самой функции, то предельный продукт выражает скорость изменения выработки при изменении количества переменного ресурса. Подчеркнем, что понятие предельного продукта, в отличие от среднего продукта, имеет смысл только для переменного ресурса.

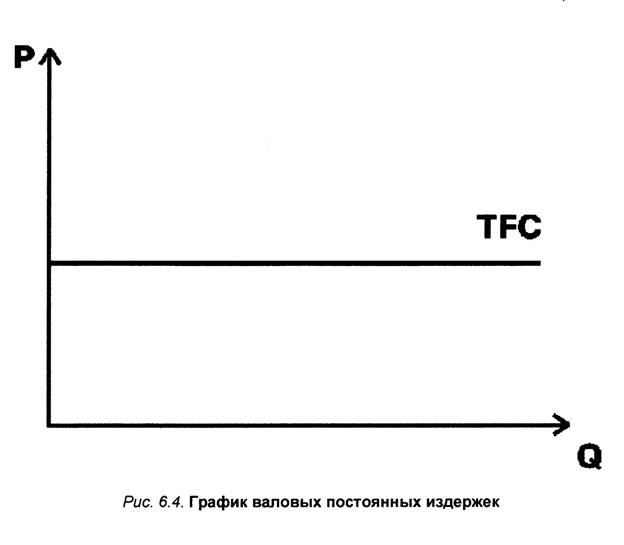

Постоянные, переменные и общие издержки Постоянные издержки Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек. Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода. Поэтому и постоянные издержки не зависят от объема выпуска продукции. Завод может простаивать, так как его продукция не находит сбыта его продукция; шахта — не работать из-за забастовок рабочих. Но и завод, и шахта продолжают нести постоянные издержки: они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщикам и сторожам; осуществлять коммунальные платежи. Отсутствие связи между размерами выпуска и постоянными издержками не уменьшает влияния последних на процесс производства. Чтобы понять это, достаточно перечислить виды постоянных издержек. К ним относятся многие расходы, определяющие технологический уровень производства. Это затраты основного капитала в виде амортизационных отчислений, арендных платежей; расходы на НИОКР и другие «ноу-хау»; выплаты за использование патентов. Постоянными издержками являются некоторые затраты «человеческого капитала», включающие оплату «костяка» персонала: ключевых менеджеров, бухгалтеров или даже искусных мастеров — рабочих редких специальностей. Расходы на обучение и повышение квалификации работников также можно считать постоянными издержками. Так как постоянные издержки не зависят от объема производства, график их функции TFC представляет собой горизонтальную линию (рис. 6.4).

Рис. 6.4. График валовых постоянных издержек Переменные издержки Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи, если договор устанавливает их величину в виде процента от объема производства (или продаж). Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 1177; Нарушение авторского права страницы