Государственный бюджет и его структура

Содержание

УДК 330 101 541(07)

Макроэкономика Часть 2 Учебное пособие /В П Шпалтаков - Омский гос

ун-т путей сообщения Омск, 1999 80 с

Учебное пособие по макроэкономике содержит сжатое, но систематизиро-

ванное изложение макроэкономических пробчем и методов их анализа

Вторая часть охватывает такие важные темы, как фискальная, кредитно-

денежная и социальная политика, рынок ценных бумаг, общее экономическое

равновесие, экономический рост и др

Ьиблиогр 18 назв Рис 27

Рецензенты доктор экон наук, профессор П Е Стрелец,

доктор ист наук, доцент А В Гайдамакин

Тема 9 Бюджет и фискальная политика государства 5

9 1 Государственный бюджет и его структура 5

9 2 Налоги и их виды 8

9 3 Фискальная политика 11

Тема 10 Рынок денег 18

10 1 Деньги и их функции 18

102 Предложение денег 19

10 3 Спрос на деньги (количественная теория денег) и равновесие

на рынке денег 21

Тема 11 Кредитно-банковская система 26

11 1 Сущность, функции и формы кредита 26

112 Кредитно-банковская система 28

11 3 Кредитно-денежная политика 33

Тема 12 Рынок ценных бумаг 37

121 Функции, структура и инструменты рынка ценных бумаг 37

122 Ценообразование на рынке ценных бумаг 39

123 Фондовая биржа 42

Тема 13 Общее экономическое равновесие 47

131 Понятие общего экономического равновесия 47

132 Взаимодействие рынков 48

Тема 14 Экономический рост 55

14 1 Определение экономического роста 55

14 2 Теории и модели экономического роста 58

143 Структурные изменения в экономическом развитии 66

144 Политика экономического роста и структурных перемен 67

Тема 15 Социальная политика в рыночной экономике 70

151 Сущность и основные направления социальной политики 70

152 Политика доходов в рыночной экономике 72

153 Политика занятости 75

Библиографический список 79

Омский гос университет

путей сообщения, 1999

Тема9. БЮДЖЕТ И ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

Современная рыночная экономика не является чисто частной, ее называют

смешанной, поскольку в ней взаимодействуют два начала - частное и государст-

венное Дж. Кейнс полагал, что рыночный механизм не даст полного саморегули-

рования, что для нормального развития экономики необходимо управление ею со

стороны государства. Современные экономисты не отрицают этой необходимо-

сти, хотя и спорят о степени и силе вмешательства государства в экономику.

Предприниматели и домохозяйства принимают свои решения (потребитель-

ские и инвестиционные) на основе частного интереса. Эти стихийные действия

рыночных субъектов могут привести и к спаду, и к инфляции. Государство явля-

ется инструментом общества в целом, реализует общественные интересы. Оно

стремится к стабилизации экономики, используя фискальную и другие виды по-

литики, влияя на равновесный чистый национальный продукт (ЧНП) для увели-

чения общего благосостояния

Налоги и их виды

Налоги - это обязательные платежи, взимаемые государством с населения и

предприятий. Существование налогов объективно обусловлено необходимостью

принудительного отчуждения государством части вновь созданной стоимости в

денежной форме для удовлетворения различных общественных потребностей. В

рыночной экономике налоги определяются парламентом и являются основным

видом доходов государственного бюджета. С их помощью создаются целевые го-

сударственные финансовые фонды, соответствующие конкретным потребностям

общества.

Первоначально роль налогов сводилась только к реализации фискильпыл.

полномочий, т.е. пополнения бюджета. В дальнейшем, с усложнением экономиче-

ской деятельности и возникновением государственного регулирования, налоги

стали выполнять стимулирующие и стабилизирующие функции.

Совокупность взимаемых в государстве налогов, а также форм и методов их

построения образует налоговую систему. Формирование налоговой системы про-

исходит на стыке взаимодействия рыночных механизмов и механизмов админи-

стративно-распорядительных. Поэтому налоги, с одной стороны, есть прерогатива

власти, а с другой - экономическая форма перераспределения дохода.

Основные принципы построения налоговой системы:

всеобщность - охват налогами всех экономических субъектов, получаю-

щих доходы;

стабильность - устойчивость видов налогов и налоговых ставок

во времени;

равномерность, т.е. равнонапряженность налоговых изъятий, единство

требований государства к налогоплательщикам, всеобщность налоговых правил;

простота и удобство для плательщика;

обязательность, т.е. неизбежность его выплат;

неотягощенность, т.е. умеренность налогов, относительно невысокий уро-

вень налоговых сумм, уплата которых не ложится тяжким бременем на налого-

плательщика.

Социальная справедливость - установление налоговых ставок и налоговых

льгот таким образом, чтобы они ставили всех в примерно равные условия в отно-

шении налоговой нагрузки и оказывали щадящее воздействие на низкодоходные

предприятия и группы населения.

Виды налогов. Налоги могут быть подразделены на три большие

категории:

налоги на доходы частных лиц и корпораций, в том числе отчисления из за-

работной платы на социальное страхование;

налоги на расходы, в том числе налоги с продаж, акцизы и импортные

тарифы;

налоги на собственность, включая разнообразные налоги на дома и строе-

ния, сельскохозяйственные угодья и земли под постройки, а также на наследство.

Налоги также классифицируются как прямые и косвенные. Прямые

налоги - те, которыми облагаются непосредственно индивидуумы и фирмы. К

ним относятся подоходный налог с физических лиц, налог на прибыль корпора-

ций, имущественные налоги, налоги с наследств и дарений, земельный налог, на-

логи, регулирующие процессы природопользования, и ряд других.

Косвенные налоги - это налоги на товары и услуги, которые изымаются ме-

нее заметным образом - посредством введения государственных надбавок к це-

нам на товары и услуги, уплачиваются покупателем. К косвенным налогам отно-

сятся акцизы, таможенные пошлины, налоги на продажу, налог с оборота, налог

на добавленную стоимость.

Развитые и развивающиеся страны имеют различные налоговые структуры

Развитые экономики обычно имеют высокую долю прямых налогов в бюджетных

поступлениях (около 60%). В США эта доля превышает 85% и наибольшая часть

налогов уплачивается индивидуумами. Развивающиеся страны стремятся увели-

чить свои поступления большей частью за счет косвенных налогов, которые дают

60% и более бюджетных доходов, а прямые налоги - до 40%.

Налоговая система, базирующаяся на косвенных налогах, является регрес-

сивной, с более высокой долей налогов, уплачиваемых бедняками со своих дохо-

дов, чем налогов, уплачиваемых богатыми.

В России в период господства административной системы необходимую

сумму налогов государство получало преимущественно за счет прямого изъятия

денежных средств у предприятий, подоходный налог с физических лиц составлял

примерно 10% общего налогового бремени.

Современная налоговая система в России стала складываться с 1991 г Наи-

большее значение имеет налог на прибыль, который дает около 40% от общей

суммы налоговых поступлений в бюджет, затем следует налог на добавленную

стоимость - 30% и индивидуальный подоходный налог - около 10% государст-

венных поступлений.

На этапе перехода к рынку в России использовалось более 100 разновидно-

стей налогов, после принятия Налогового кодекса должно остаться немногим бо-

лее 30. Американская федеральная налоговая статистика содержит 10 основных

названий налогов, еще четыре основных вида добавлены в штатах.

Виды налогов часто различают в зависимости от характера налоговых ста-

вок, под которыми понимается процент или доля подлежащих уплате средств, а

точнее - размер налога в расчете на единицу налогообложения (на рубль дохода,

на гектар земли и т.д.) В зависимости от налоговых ставок налоги делятся на

пропорциональные, если при налогообложении применяется единая налоговая

ставка, прогрессивные, если налоговая ставка повышается по мере возрастания

дохода, и регрессивные, если налоговая ставка понижается при увеличении

дохода.

Наиболее распространенными являются прогрессивные налоги, так как они

активно влияют на распределение доходов населения, уменьшают неравенство в

доходах. Это можно показать с помощью известной кривой Лоренца, характери-

зующей степень неравномерности распределения доходов населения (рис. 9.1)

Поскольку подоходные налоги - главные наполнители государственного

бюджета, чрезвычайно важно установить оптимальную ставку налога. Если став-

ки завышены, то подрываются стимулы к нововведениям, снижается трудовая ак-

тивность, налогоплательщики уклоняются от уплаты налогов, часть предприни-

мателей уходит в " теневую экономику".

Американские эксперты во главе с А. Лаффером пытались теоретически до-

казать, что при ставке налога свыше 50% резко снижается деловая активность

фирм и населения в целом. Обоснованием этому служит так называемый эффект

Лаффера. Графически его отображает кривая Лаффера, показывающая зависи-

мость поступающих в бюджет сумм налогов от ставки подоходного налога. Начи-

ная с нулевой ставки налога, увеличение налоговой ставки (t) ведет к росту нало-

говых поступлений Однако после некоторой точки последующее увеличение на-

логовой ставки не приводит к росту объема поступлений из-за негативного сти-

мулируюшего воздействия. Для ставок налога ниже tA их увеличение обеспечивает налоговые поступления, а для ставок, превышающих tA, более высокие ставки приносят меньший доход (рис. 9.2).

Рис. 9.1. Влияние прогрессивных налогов на распределение доходов населения

Рис. 9.2 Кривая Лаффера

9.3. Фискальная политика

Фискальная политика представляет собой совокупность финансовых ме-

роприятий государства по регулированию правительственных расходов и доходов

для достижения целей увеличения производства и занятости или снижения ин-

фляции.

| приведет к уменьшению совокупных расходов и величины равновесного чии

(рис. 9.4).

|

К фискальной политике относятся только такие манипуляции государствен-

ным бюджетом, которые не сопровождаются изменением количества находящих-

ся в обращении денег, т.е недопустимо, чтобы правительство печатало для своих

нужд добавочные массы денег и вызывало инфляцию.

Фискальная политика делится на дискреционную и недискреционную (ав-

томатическую). Под дискреционной фискальной политикой понимается созна-

тельное регулирование государством налогообложения и правительственных рас-

ходов с целью воздействовать на объем производства, занятость, инфляцию, эко-

номический рост.

Прежде всего отметим, что государственные расходы оказывают влияние

на совокупный спрос (рис. 9.3).

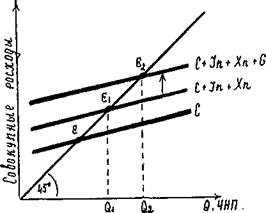

Рис. 9.3. Государственные расходы и равновесный ЧНП

Государственные расходы (G) сдвигают график совокупных расходов

(С + In + Xn + G) вверх. В результате увеличивается совокупный спрос, а вместе с

ним растет величина равновесного ЧНП (с Q1 до Q2).

Сокращение величины G вызовет смещение вниз графика совокупных рас-

ходов и сокращение равновесного ЧНП

Следовательно, государственные расходы оказывают на совокупный спрос

влияние, аналогичное инвестициям, и подобно инвестициям обладают мультип-

ликационным эффектом. Мультипликатор государственных расходов показывает,

насколько изменится ЧНП в результате изменения государственных расходов

где G - государственные расходы на закупку товаров и услуг, KG - коэффициент

мультипликатора государственных расходов.

Следовательно, ∆ ЧНП = ∆ G • KG.

Налоги и ЧНП. Введение нового налога (Т) приведет к уменьшению дохода

налогоплательщиков, следовательно, сократятся и потребительские расходы, а это

Рис 9 4. Налоги и равновесный ЧНП

При постоянных In и G график совокупных расходов сдвинется вниз, так как

величина потребительских расходов упадет на сумму нового налога. С' = С - Т.

Величина ЧНП уменьшится с Q до Q1.

Известно, что величина располагаемого дохода (т.е. дохода после уплаты

налога) используется не только на потребление, но и на сбережения населения.

Снижение располагаемого дохода уменьшит не только потребительские расходы,

но и сбережения. Это уменьшение зависит от предельной склонности к потребле-

нию (МРС) и предельной склонности к сбережению (MPS). Какая часть падения

ЧНП произойдет за счет потребления, покажет МРС, а какая за счет сбере-

жения, -MPS.

Для определения величины сокращения потребления надо умножить сумму

нало! ового приращения (∆ Т) на МРС: ∆ С = ∆ Т • МРС.

Аналогично определяем уменьшение сбережения: ∆ С = ∆ T • MPS

Мультипликатор и бюджет. Влияние налогов также имеет мультиплика-

ционный эффект, но мультипликатор налогов всегда меньше мультипликатора

инвестиций и государственных расходов, поскольку налоги не прямо, а косвенно

влияют на изменение потребления и объем ЧНП.

В результате равные увеличения правительственных расходов и налогооб-

ложения ведут к росту равновесного ЧНП В этом случае действует так называе-

мый мультипликатор сбалансированного бюджета, т.е. если G и Т увеличиваются

на определенную величину (например, на 10 млрд руб.), то равновесный ЧНП

также увеличится на ту же самую величину (10 млрд руб.). Это значит, что муль-

типликатор сбалансированного бюджета равен единице.

Стабилизационная функция фискальной политики. Учитывая указанные

взаимодействия, подчеркнем, что фискальная политика может быть использована

в ходе экономического цикла для стабилизации экономики. В период спада она

должна стимулировать переход к экономическому росту путем увеличения го-

сударственных расходов - 1 или снижения налогов - 2, или сочетания 1 и 2 - 3.

Иначе говоря, при первоначально сбалансированном бюджете фискальная поли-

тика включает в период спада или депрессии бюджетный дефицит.

Напротив, если в экономике имеет место вызванная избыточным спросом

инфляция, то применяется сдерживающая фискальная политика. Она включает:

1 - уменьшение правительственных расходов или 2 - увеличение налогов, или

3 - сочетание 1 и 2. Фискальная политика должна ориентироваться на положи-

тельное сальдо правительственного бюджета, если нужно контролировать

инфляцию.

Стабилизирующее воздействие государства на экономику зависит от спосо-

бов финансирования бюджетного дефицита и избавления от бюджетных из-

лишков.

Дефицит финансируется двумя способами: за счет займов у населения (по-

средством продажи процентных бумаг) или за счет выпуска новых денег кредито-

рам правительства (т.е. печатаньем новых денег). Воздействие на совокупные

расходы будет в каждом случае различно.

При займах правительство вступает в конкуренцию с частными предприни-

мателями за финансовые средства, что вызывает рост процентной ставки и будет

" выталкивать" некоторые частные инвестиции.

Создание денег позволяет избежать выталкивания частных инвестиций, по-

этому является более стимулирующим способом финансирования дефицита по

сравнению с расширением займов. Однако злоупотребление этим способом может

вызвать инфляцию, которая подорвет инвестиционный процесс и выход из спада.

Бюджетный излишек обычно возникает под влиянием инфляции, когда пра-

вительство получает избыточные налоговые поступления. В этом случае фис-

кальная политика приобретает антиинфляционную направленность. Наилучший

эффект достигается, когда бюджетный избыток просто изымается из общего по-

тока доходов и расходов. Это уменьшает совокупные расходы, совокупный спрос

и темпы инфляции.

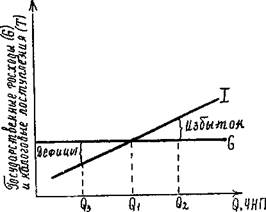

Недискреционная фискальная политика - политика автоматических

(встроенных) стабилизаторов, под которыми понимается такой экономический

механизм, который автоматически реагирует на изменение экономического поло-

жения без необходимости принятия каких-либо шагов со стороны правительства.

В качестве типичного встроенного стабилизатора выступает прогрессивная

шкала налогообложения. Благодаря ей в период подъема располагаемый доход

населения и нераспределенная прибыль фирм растут медленнее, чем националь-

ный доход, и это сдерживает рост совокупного спроса. Во время спада такое на-

логообложение замедляет сокращение совокупных расходов.

Кроме того, в период экономического подъема рост налоговых поступлений

формирует тенденцию к сокращению или даже ликвидации бюджетного дефицита

и появлению бюджетного избытка, что в свою очередь содействует уменьшению

возможной инфляции. В период спада автоматическое сокращение налоговых по-

ступлений вызывает бюджетный дефицит, который оказывает стимулирующее

воздействие на преодоление спада (рис. 9.5).

Рис. 9.5. Встроенная стабильность

К встроенным стабилизаторам относятся и трансфертные платежи (система

пособий по безработице, по бедности и т.д.), препятствующие резкому сокраще-

нию совокупного спроса даже в период экономического спада. В период подъема

и сокращения безработицы выплата пособий или прекращается, или уменьшается,

что сдерживает совокупный спрос.

Критика фискальной политики. Известно, что кейнсианцы считают фис-

кальную политику наиболее мощным и надежным стабилизационным средством.

В экономике кейнсианцы ориентируются на совокупный спрос, который создает

свое собственное предложение.

Неоклассики, монетаристы умаляют или отвергают фискальную политику

как средство перераспределения ресурсов и стабилизации. Свою позицию они до-

казывают с помощью эффекта вытеснения. Сущность его состоит в том, что

стимулирующая (дефицитная) фискальная политика будет в тенденции вести к

росту процентных ставок и сокращению инвестиционных расходов, таким обра-

зом ослабляя или полностью подрывая стимулирующий эффект фискальной по-

литики.

Однако некоторые экономисты считают, что в депрессивной экономике, при

высокой безработице это вытеснение будет незначительным, зато стимулы, созда-

ваемые правительственными расходами, могут улучшить ожидания прибыльно-

сти у предпринимателей, что усилит спрос на инвестиции и рост ЧНП.

Другое критическое замечание заключается в том, что при стимулировании

совокупного предложения, когда его кривая имеет повышательный наклон (клас-

сический участок), фискальная политика может вызвать инфляцию. Последняя

поглотит часть потенциального воздействия стимулирующей фискальной по-

литики.

Третье замечание. Фискальная политика может оказаться неэффективной

или несоответствующей в результате непредвиденных событий в мировой эконо-

мике, например при воздействии международных шоков совокупного спроса, ко-

торые могут сократить ЧНП и обесценить мероприятия его фискальной политики.

Эффективность фискальной политики подрывает эффект чистого экспорта, ко-

торый действует через международную торговлю. Увеличивая внутреннюю став-

ку процента, стимулирующая фискальная политика имеет тенденцию уменьшить

чистый экспорт, так как привлеченные финансовые капиталы из-за рубежа увели-

чат спрос на доллары и вызовут рост их цены - доллар подорожает, а вместе с гем

подорожают наши экспортные товары. Экспорт сократится.

Четвертое замечание. Сторонники экономической теории, ориентированной

на предложение (неоклассики), отмечают, что кейнсианская фискальная политика

не в состоянии учитывать воздействие изменений налогов на совокупное предло-

жение. Снижение налогов увеличит объемы сбережений и инвестиций, повышая

тем самым норму накопления капитала. Масштабы производства вырастут Сни-

женные подоходные индивидуальные налоги должны повысить стимулы к труду.

Однако большинство экономистов с большой осторожностью относятся к

описанной выше трактовке сокращения налогов. Они считают, что стимулирую-

щие эффекты от снижения налогов будут на самом деле не столь сильны, как на-

деются сторонники экономики предложения, тем более что воздействие на пред-

ложение имеет долгосрочный характер, тогда как воздействие на спрос сказыва-

ется намного быстрее.

Фискальная политика России. Главной опасностью переходной экономи-

ки России является инфляция. Противодействие ей было провозглашено государ-

ством в качестве центральной задачи. Ее решение осуществлялось на основе же-

стких бюджетных и кредитно-денежных ограничений. Однако излишне жесткий

характер фискальной политики приводил к углублению спада в экономике Рос-

сии. Все годы реформ правительство сводило госбюджет со значительным дефи-

цитом. Он составлял (в млрд руб.) в 1992 г. 8, 5, 1993 г. - 26, 8; 1994 г. - 64, 9;

1995 г. - 86, 7; 1996 г. - 178, 0; 1997 г. - 174, 2. Бюджетный кризис стал основным

препятствием к восстановлению экономического роста в России.

Дефицит госбюджета связан прежде всего с сокращением его доходной час-

ти. Собираемость налогов все время снижалась в связи с сокращением объема

производства и сокрытием доходов экономическими субъектами. В России самые

высокие налоги на прибыль предприятий, а это не стимулирует инвестиции. По-

мимо этого в России, по сравнению с западными странами, велик удельный вес

налогов на внешнюю торговлю при низкой доле подоходного налога. Сокращение

доходов госбюджета вызвало уменьшение расходов его. Сегодня сумма расходов

российского бюджета в 10 раз меньше, чем у бюджета ФРГ. и равна примерно

сумме недельных государственных расходов США.

Тяжелым бременем на российский бюджет ложатся внешние долги, которые

примерно равны 180 млрд долл. По оценке Министерства финансов России, на

выплату внешних долгов в 1999 г. должно уйти 80% доходов бюджета, что невоз-

можно осуществить без новых внешних займов. Ситуация вряд ли улучшится в

ближайшие 10 лет.

Бюджетный кризис привел к осознанию необходимости перехода от чисто

макроэкономических к глубинным структурным реформам' в отраслях естествен-

ных монополий, угольной промышленности, военно-промышленного комплек-

са и др.

На фоне острой дефицитности бюджета и небольшого объема личных сое-

режений критически обострилась ситуация с финансовыми ресурсами собственно

производственного сектора. Здесь имеют место кризис платежей и быстрый рост

убыточных предприятий. Лишь экспортные отрасли располагают сколько-нибудь

значительными финансовыми ресурсами.

Таким образом, назрела необходимость существенно реформировать фи-

нансы и фискальную политику России, которая должна в первую очередь помо-

гать в преодолении глубокого кризиса и переходе к экономическому росту.

Ключевые термины и понятия

Бюджет

Финансы

Финансовая система

Государственные финансы

Государственный бюджет

Бюджетные отношения

Внебюджетные фонды

Структура государственного бюджета

Бюджетные расходы

Бюджетные доходы

Бюджетный дефицит

Государственный долг

Секвестр расходов

Налоги

Налоговая система

Налоги прямые

Налоги косвенные

Налоговые ставки

Кривая Лоренца

Кривая Лаффера

Фискальная политика

Дискреционная фискальная политика

Недискреционная фискальная политика

Мультипликатор сбалансированного бюджета

Бюджетный излишек

Эффект вытеснения

Эффект чистого экспорта

Основная литература

[1, гл.14, 4, гл.18; 5, гл. 11(11.1); 7, гл.7; 8, тема 14; 9, гл.17, 19, 20; 10,

гл.17; 11, гл.14; 13, гл.12, 16; 14, гл.7; 15, гл.13(13); 16, гл.21, 28; 17, гл.16; 18,

гл.18].

Тема 10. РЫНОК ДЕНЕГ

Деньги и их функции

Деньги - историческая категория, присущая товарному производству Исто-

рический процесс возникновения денег был исследован А. Смитом и К. Марксом

Самой ранней формой товарообмена был бартер, или непосредственный

обмен одной вещи на другую, одной услуги на другую У бартера есть множество

недостатков, важнейший из которых заключается в том, что при натуральном об-

мене необходимо взаимное совпадение потребностей, т.е. вы должны найти чело-

века, который имеет таким образом, что вы хотите, и хочет таким образом, что

есть у вас. Однако сделать это довольно сложно: издержки такого обмена велики.

Бартер сохраняется и в современной экономике, когда она является дефи-

цитной или инфляционной Появление денег разрешает противоречие бартера

Деньги формировались на протяжении длительной истории общества В

процессе обмена выделились ходкие товары как посредники, выступившие в роли

первых " товарных" денег. Их многократное использование придало им устойчи-

вый характер, что свидетельствовало о рождении " товаров-эквивалентов" В каче-

стве товарных эквивалентов выступали скот, кожи, меха, табак, зерно, соль, вино

и др В Древней Руси использовались " меховые" деньги. Письменные источники

содержат наименования: скот, куна, резана, веверица, векша, которые могут быть

истолкованы как меховые ценности.

Обмен товаров постепенно привел к выделению особого товара, служащего

всеобщим эквивалентом. Так возникли деньги

Длительное время в роли денег выступало золото. В XX в. начался процесс

демонетизации денег. Это было вызвано, с одной стороны, ростом расходов по

товарообороту, требовавшим увеличения объемов золота, добыча которого была

ограничена С другой стороны, золото используется в промышленности, ювелир-

ном деле, зубном протезировании. Однако товар-эквивалент тем лучше выполняет

роль денег, чем незначительнее его потребительская ценность. Поэтому золотые

деньги стали заменяться бумажными.

Сущность денег проявляется в их функциях.

1. Деньги как мера стоимости, как единица счета. Эта функция состоит в

приравнивании товаров к определенной сумме денег, что и дает количественное

выражение стоимости товаров и сопоставление их друг с другом. Стоимость то-

вара, выраженная в деньгах, является его ценой. Денежные единицы представля-

ют собой самый удобный масштаб для соизмерения товарных, меновых стоимо-

стей разнородных видов продукции и услуг. Это является первейшим условием

соблюдения эквивалентности обмена.

Золотые деньги обладали собственной стоимостью, которая складывалась

из затрат на добычу золота и чеканку монет. Именно это давало возможность из-

мерить и сосчитать количество обмениваемых товаров, определить их цену в од-

них и тех же денежных единицах. Впоследствии, когда золото ушло из обращения

и его заменили кредитные деньги, утратившие собственную стоимость, деньги

стали обладать представительной стоимостью, т.е. стоимостью представленных

товаров Величина стоимости кредитных денег определяется законами денежного

обращения, что дает деньгам возможность оставаться знаками стоимости реа-

лизуемых товаров Отсюда и вытекает функция денег как меры стоимости всех

товаров.

2 Деньги как средство обращения, с помощью которого осуществляется

обмен товарами и услугами между людьми Как средство обмена деньги позволя-

ют избежать неудобств бартерного обмена. Деньги намного облегчают куплю-

продажу товаров, проведение торговых операций, что приносит выгоду в виде

экономии времени и расширения возможностей обмена как продавцам, так и по-

купателям.

Как средство обращения деньги постоянно переходят из рук в руки, являясь

мимолетным посредником при обмене товаров, что делает возможным замену

полноценных (золотых) денег неполноценными бумажными знаками.

3. Оплата товара наличными деньгами в момент покупки не всегда возмож-

на. В таком случае покупатель приобретает товар с отсрочкой платежа, выдавая

продавцу долговое обязательство (вексель), в котором фиксируется сумма долга и

срок его погашения. Продавец становится кредитором, а покупатель заемщиком.

При этом деньги выступают в функции средства платежа.

В современных условиях произошло сращивание функций денег как средст-

ва платежа и средства обращения. Объединенная функция денег стала называться

средством обмена. Из функции денег как средства платежа выросли кредитные

деньги, вексель, банкнота, чек. Вексель - долговая расписка частного лица, банк-

нота - долговое обязательство банка, заменяющее вексель, обеспечивается всеми

активами банка Чек - письменное распоряжение владельца вклада своему банку

о выдаче с его счета указанной суммы предъявителю чека Эволюция кредитных

денег привела к появлению кредитных карточек, электронных чековых книжек.

4. Функция денег как средства накопления и сбережения развивалась из

средства образования сокровищ. Деньги, выступая как воплощение общественно-

го богатства, порождали желание изъять их из обращения с целью накопления

Рыночная система создает возможности и стимулы для превращения сбережений

в капитал, приносящий прибыль. Это осуществляется отчасти непосредственно, а

главным образом через кредитную систему, в том числе и через рынок ценных

бумаг

Таким образом, в современных условиях деньги - это система финансовых

активов (включая наличность, чеки, банковские счета и др.), позволяющих вы-

полнять им (в рыночной экономике) различные функции.

Предложение денег

В большинстве стран существует официальное учреждение, обладающее за-

конными полномочиями выпуска (эмиссии) в обращение денег, как правило, это

центральный банк. Он владеет различного рода активами, такими как государст-

венные облигации, валютные резервы и золото Его пассивы включают в себя

деньги высокой эффективности, депозиты финансовых институтов и правительст-

ва (т.е. денежные средства или ценные бумаги, помещаемые в банк для хранения)

Предложение денег в экономике изменяется по мере того, как центральный

банк покупает и продает активы в обмен на национальную валюту. В результате

этих операций в экономике образуется определенная денежная масса, т.е. сово-

купный объем покупательных и платежных средств, обслуживающих хозяйствен-

ный оборот.

В денежной массе различают активные деньги, обслуживающие наличный и

безналичный оборот, и пассивные, которые потенциально могут быть использо-

ваны для расчетов. К активным деньгам относят деньги повышенной эффектив-

ности, к пассивным - накопления, резервы, остатки на счетах, т.е. денежные сред-

ства на срочных и сберегательных вкладах в коммерческих банках и специализи-

рованных кредитных институтах, депозитные сертификаты.

Ликвидность. На практике денежную массу делят на части в зависимости

от степени ликвидности. Под ликвидностью понимается возможность использо-

вания денежных средств в качестве платежного средства. Ликвидность характери-

зует способность какого-либо актива обращаться в наличные деньги. Если денеж-

ное средство можно непосредственно использовать для платежей или легко обра-

тить в средство платежа, то его считают высоколиквидным. Наличные деньги,

представляющие собой универсальное средство платежа, обладают " абсолютной"

ликвидностью.

Денежные средства, которые затруднительно применить для платежей и

расчетов, считаются низколиквидными или неликвидными.

Отдельные виды денежных средств, образующих часть денежной массы,

обращающейся в стране, в соответствии с присущим им уровнем ликвидности

объединяются в денежные агрегаты или денежные комплексы

Денежный агрегат M0представляет собой наличные, т е. самые ликвидные

средства.

Денежный агрегат M1 включает в себя наиболее мобильные денежные

средства в виде наличных денег в обращении, денег, находящихся на банковских

счетах до востребования (чековые вклады). Агрегат m1 можно считать собственно

деньгами.

Денежный агрегат М2 состоит из всех денежных средств, входящих в ком-

плекс m1, денег на срочных вкладах относительно небольшого размера и нечеко-

вых сберегательных вкладов. В целом агрегат М2 охватывает высоколиквидные

денежные средства, так как наряду с собственно деньгами в него входят средства,

которые могут быть беспрепятственно обращены в наличные деньги в течение

определенного времени. Дополнение агрегата m1, преобразующее его в агрегат

М2, представляет собой так называемые почти деньги.

Денежный агрегат М3 образуется из М2 присовокуплением к нему круп-

ных срочных вкладов. Такие вклады в форме депозитных сертификатов несложно

обратить, переоформить в чековые вклады, но с некоторыми потерями.

Самый обширный денежный агрегат L включает все денежные средства,

входящие в М3; плюс различные ценные бумаги, выпускаемые государством и

имеющие 18-месячный срок погашения (сберегательные облигации, казначейские

векселя и др.). Ценные бумаги также могут быть превращены в платежные сред-

ства, но так как обратить их в деньги намного сложнее, чем сберегательные вкла-

ды, денежный комплекс L в целом обладает более низкой ликвидностью в сравне-

нии сМ2иМ3.

Высоколиквидные денежные средства непосредственно выполняют глав-

ную функцию денег как средства обращения. Уменьшение ликвидности тех или

иных компонентов денежных средств компенсируется получением их владельцем

дохода в виде процента. В этом случае деньги реализуют свою функцию сбереже-

ния и накопления.

В силу сложной структуры денежной массы возникает вопрос- какие имен-

но денежные средства находятся в обращении? Принято считать денежной мас-

сой, находящейся в обращении, самые ликвидные деньги М1 разделяя их на на-

личные деньги и деньги на счетах до востребования (наличные деньги + деньги

безналичного оборота).

В середине 90-х гг. в некоторых развитых странах и в России сложилось со-

отношение между долями денежных агрегатов следующим образом:

В России очень высока доля обращающихся наличных денег и низка доля

срочных вкладов и государственных ценных бумаг, что говорит о неразвитости

рынка и денежной системы.

10.3. Спрос на деньги (количественная теория денег) и

равновесие на рынке денег

Ответ на вопрос " Сколько нужно денег для обращения? " дает количест-

венная теория. Существует два варианта простой, количественной теории денег:

1) трансакционный подход, или вариант И. Фишера, и 2) кембриджский вариант,

или теория кассовых остатков.

Американский ученый И. Фишер составил макроэкономическое уравнение

обмена (модель Фишера):

MV = PQ, (10.1)

Популярное: