|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Классификация банковских рисков

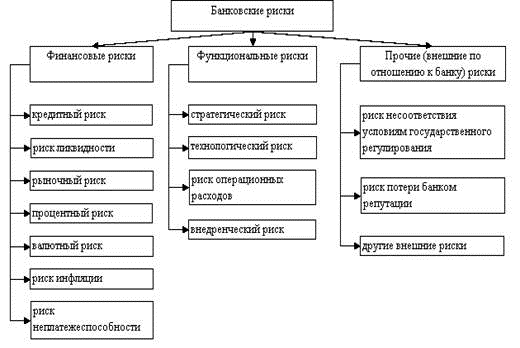

Одним из главных элементов в создании системы управления является классификация рисков. Под классификацией рисков понимается распределение рисков на конкретные группы по определенным признакам для достижения поставленных целей.[2] В зависимости от сферы влияния или возникновения банковского риска они подразделяются на внешние и внутренние. К внешним относятся риски, не связанные с деятельностью банка или конкретного клиента, политические, экономические и другие. Это потери, возникающие в результате начавшейся войны, революции, национализации, запрета на платежи за границу, консолидации долгов, введения эмбарго, отмены импортной лицензии, обострения экономического кризиса в стране, стихийных бедствии. Внутренние риски в свою очередь делятся на потери по основой и по вспомогательной деятельности банка. Первые представляют самую распространённую группу рисков: кредитный, процентный, валютный и рыночный риски. Вторые включают потери по формированию депозитов, риски по новым видам деятельности, риски банковских злоупотреблений. К типичным банковскими рисками относятся: [3] Кредитный риск - риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора. К указанным финансовым обязательствам могут относиться обязательства должника по: полученным кредитам, в том числе межбанковским кредитам (депозитам, займам), прочим размещенным средствам, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа; учтенным кредитной организацией векселям; банковским гарантиям, по которым уплаченные кредитной организацией денежные средства не возмещены принципалом; сделкам финансирования под уступку денежного требования (факторинг); приобретенным кредитной организацией по сделке (уступка требования) правам (требованиям); приобретенным кредитной организацией на вторичном рынке закладным; сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов); оплаченным кредитной организацией аккредитивам (в том числе непокрытым аккредитивам); возврату денежных средств (активов) по сделке по приобретению финансовых активов с обязательством их обратного отчуждения; требованиям кредитной организации (лизингодателя) по операциям финансовой аренды (лизинга). Концентрация кредитного риска проявляется в предоставлении крупных кредитов отдельному заемщику или группе связанных заемщиков, а также в результате принадлежности должников кредитной организации либо к отдельным отраслям экономики, либо к географическим регионам или при наличии ряда иных обязательств, которые делают их уязвимыми к одним и тем же экономическим факторам. При кредитовании связанных лиц кредитный риск может возрастать вследствие несоблюдения или недостаточного соблюдения установленных кредитной организацией правил, порядков и процедур рассмотрения обращений на получение кредитов, определения кредитоспособности заемщика(ов) и принятия решений о предоставлении кредитов. При кредитовании иностранных контрагентов у кредитной организации также могут возникать страновой риск и риск неперевода средств. Страновой риск (включая риск неперевода средств) - риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента). Фондовый риск - риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты. Валютный риск - опасность валютных (курсовых) потерь, связанных с изменением курсов иностранных валют по отношению к национальной валюте. Этот вид риска, вызванный неустойчивостью валют, особенно проявился в западной экономике в 70-80 гг., особенно при переходе к плавающим валютным курсам. Валютный риск особенно высок у тех банков, которые стремятся получить спекулятивный доход, образующийся из-за несовпадения курсов одних и тех же валют на различных валютных рынках или различия курса валюты в разные моменты времени. Валютный риск можно подразделить на курсовой риск и инфляционный риск. Процентный риск - риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам кредитной организации. Основными источниками процентного риска могут являться: несовпадение сроков погашения активов, пассивов и внебалансовых требований и обязательств по инструментам с фиксированной процентной ставкой; несовпадение сроков погашения активов, пассивов и внебалансовых требований и обязательств по инструментам с изменяющейся процентной ставкой (риск пересмотра процентной ставки); изменения конфигурации кривой доходности по длинным и коротким позициям по финансовым инструментам одного эмитента, создающие риск потерь в результате превышения потенциальных расходов над доходами при закрытии данных позиций (риск кривой доходности); для финансовых инструментов с фиксированной процентной ставкой при условии совпадения сроков их погашения - несовпадение степени изменения процентных ставок по привлекаемым и размещаемым кредитной организацией ресурсам; для финансовых инструментов с плавающей процентной ставкой при условии одинаковой частоты пересмотра плавающей процентной ставки - несовпадение степени изменения процентных ставок (базисный риск); широкое применение опционных сделок с традиционными процентными инструментами, чувствительными к изменению процентных ставок (облигациями, кредитами, ипотечными займами и ценными бумагами и пр.), порождающих риск возникновения убытков в результате отказа от исполнения обязательств одной из сторон сделки (опционный риск). Риск ликвидности - риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме. Риск ликвидности возникает в результате несбалансированности финансовых активов и финансовых обязательств кредитной организации (в том числе вследствие несвоевременного исполнения финансовых обязательств одним или несколькими контрагентами кредитной организации) и (или) возникновения непредвиденной необходимости немедленного и единовременного исполнения кредитной организацией своих финансовых обязательств. Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие некомпетентности, непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий. Правовой риск - риск возникновения у кредитной организации убытков вследствие: несоблюдения кредитной организацией требований нормативных правовых актов и заключенных договоров; допускаемых правовых ошибок при осуществлении деятельности (неправильные юридические консультации или неверное составление документов, в том числе при рассмотрении спорных вопросов в судебных органах); несовершенства правовой системы (противоречивость законодательства, отсутствие правовых норм по регулированию отдельных вопросов, возникающих в процессе деятельности кредитной организации); нарушения контрагентами нормативных правовых актов, а также условий заключенных договоров. Риск потери деловой репутации кредитной организации (репутационный риск) - риск возникновения у кредитной организации убытков в результате уменьшения числа клиентов (контрагентов) вследствие формирования в обществе негативного представления о финансовой устойчивости кредитной организации, качестве оказываемых ею услуг или характере деятельности в целом. Риск по формированию депозитов (ресурсной базы) - тесно связан с рыночным, процентным и валютным рисками. При формировании ресурсной базы банк должен учитывать вероятность увеличения расходов по привлечению ресурсов в случае изменения ситуации на финансовом рынке. Депозитная политика банка имеет цель обеспечить банк ресурсами на определенное время по определенной цене для осуществления определенных активных операций. Ее осуществление означает решение двух противоположных задач: стабильность ресурсной базы и минимизация расходов по ее формированию. Идеальный вариант- долгосрочные вложения должны быть сбалансированы долгосрочными депозитами. В противном случае по завершении срока депозита банк может оказаться перед проблемой удорожания ресурсов и понести потери от долгосрочного вложения средств. Особое внимание на это должны обращать небольшие банки, которые обслуживают небольшое количество клиентов, где платежи десятка клиентов определяют состояние корсчета. Более крупные банки могут позволить себе меньший процент соответствия по срокам активных и пассивных операций из-за большей стабильности средних остатков по счетам и возможности быстрого выхода на внешний рынок заимствования ресурсов. Другая форма проявления риска формирования депозитной базы - это убытки в виде недополученных доходов из-за необходимости держать определенный процент от объема ресурсной базы в виде наличных для осуществления расчетно- кассового обслуживания (выплата аванса на командировки, заработной платы, снятие депозита наличными и т.д.). Для банка это активы, не приносящие доход. Их размер зависит от внешних обстоятельств (степень доверия к банку, государству) и от структуры клиентуры банка (например: высокий процент торговых организаций означает большой объем инкассации наличности, следовательно, необходимость в специальном резервировании наличности для обеспечения обязательств по возврату наличными депозитов населения отпадает). Немаловажен и учет сезонных, месячных колебаний потоков наличности. Стратегический риск - риск возникновения у кредитной организации убытков в результате ошибок (недостатков), допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации (стратегическое управление) и выражающихся в неучете или недостаточном учете возможных опасностей, которые могут угрожать деятельности кредитной организации, неправильном или недостаточно обоснованном определении перспективных направлений деятельности, в которых кредитная организация может достичь преимущества перед конкурентами, отсутствии или обеспечении в неполном объеме необходимых ресурсов (финансовых, материально-технических, людских) и организационных мер (управленческих решений), которые должны обеспечить достижение стратегических целей деятельности кредитной организации. Множество авторов сходятся во мнении, что банковские риски можно разделить на три группы: финансовые риски, функциональные риски и прочие (внешние по отношению к банку) риски. (Рисунок 1). Рис. 1. Классификация банковских рисков.

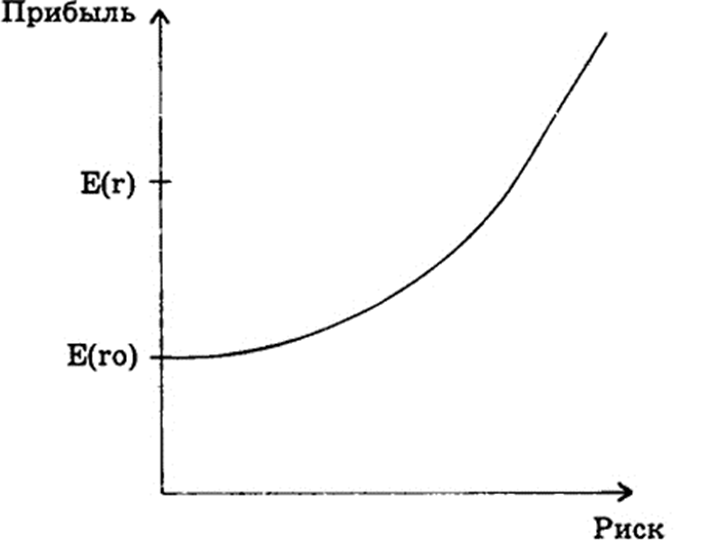

Анализ банковских рисков Анализ риска начинается с выявления его источников и причин. При этом важно определить, какие источники являются преобладающими. Необходимо также сопоставить возможные потери и выгоды. Риск, не подкрепленный расчетом, всегда чреват поражением и издержками, которых при разумном отношении можно избежать. Вместе с тем при оценке риска не обойтись и без интуиции. Она особенно необходима в случае недостатка информации для расчета риска. При этом интуиция и расчеты взаимодополняют друг друга. В условиях перехода к рыночной экономике в банковской сфере возрастает значение правильности оценки риска, который принимает на себя банк при реализации различных операций. Каждый субъект рыночных отношений действует по своим правилам, придерживаясь при этом закона. Банки в условиях нестабильной экономической ситуации в стране вынуждены учитывать все возможные действия конкурентов, клиентов, а также предвидеть изменения в законодательстве. Рыночная ориентация экономики делает прибыльность важнейшим стимулом работы банков. В погоне за прибылью банки начинают вкладывать средства в самые доходные операции, мало уделяя внимания оценке их рискованности. Однако развитие рыночных отношений всегда связано с некоторой нестабильностью, что и порождает целую серию банковских рисков. Важно помнить, что ни один риск не может быть устранен полностью. Более того, банковская деятельность предполагает способ " риск-доход" на изменениях процентных ставок, валютных курсов. При этом чем больший риск берет на себя банковское учреждение, тем выше должна быть прибыль, на которую оно может рассчитывать. Поэтому задача банка - достигнуть оптимального сочетания рискованности и прибыльности своих операций. На рис. 2 соотношение риска и дохода (прибыли) представлено в виде графика.

Рисунок 2. Кривая соотношения риска и прибыли банка: Е(r) - планируемая величина прибыли, (%); Е(rо) - планируемая величина прибыли от инвестируемых средств, которую инвестор желает получить при отсутствии риска

Если риск достаточно велик, то предполагаемый доход должен быть значителен. Приведенный на рисунке график называется кривой безразличия и показывает, что увеличение размеров доходов должно компенсировать дополнительный риск. Кривая показывает и размер прибыли, который может получить инвестор даже в том случае, когда риска совсем нет (нулевой уровень риска). Риск можно описать количественно, используя экономическую категорию потерь. При этом он может выражаться в абсолютных и относительных показателях. В абсолютном выражении риск представляет собой размер возможных потерь при осуществлении определенной операции. Однако оценить эти потери с достаточной точностью не всегда представляется возможным. Если же отнести размер вероятных потерь к какому-либо показателю, характеризующему банковскую деятельность, например размеру кредитных ресурсов, размеру расходов или доходов банка в связи с осуществлением конкретной операции, то получим величину риска в относительном выражении. В абсолютном выражении риск исчисляется тогда, когда речь идет об одной конкретной сделке. При совершении различных банковских операций уровень риска исчисляют в относительных величинах. Постепенно с развитием теории рисков развивались методология и методика их анализа (схема 1).

Схема 1. Анализ рисков. Можно определить следующие основные этапы методологии анализа банковских рисков: 1. Вид и специфика банка, анализирующего уровень какого-то определенного вида или совокупного риска своей деятельности, деятельности своего партнера, контрагента, клиента, поставщика, посредника и пр. 2. Сфера влияния анализируемого отдельного риска или совокупности рисков. 3. Методика расчета, анализ уровня погрешностей, абсолютных и относительных отклонений. 4. Возможность управления конкретным анализируемым риском. 5. Средства и методы управления рисковыми ситуациями в целом. 6. Оценка эффективности анализа и предложенных на основе его результатов рекомендаций. Оценка финансовых рисков проводится с целью определения вероятности и размера потерь, характеризующих величину (или степень) риска. Она может осуществляться различными методами, объединенными в три основные группы: 7. Качественный анализ. Качественный анализ рисков подразумевает оценку рисков в терминах их возможных последствий, используя установленные критерии. Критерии могут учитывать затраты, официальные и предписанные требования, социально-экономические аспекты и факторы внешней среды, интересы заказчика, приоритеты и иные исходные данные для оценки. Результат процесса качественной оценки – определение градации рисков по их вероятности и последствиям Основная проблема управления рисками заключается в размере перечня рисков, полученного на этапе идентификации. Основные задачи качественного анализа состоят в разделении рисков на группы и расположении их в порядке приоритетов. Классифицировать риски можно, например, по их временной близости. Так, близкие риски должны иметь более высокий приоритет, чем риски, которые могут случиться в отдаленном будущем. Расположения рисков по степени их важности для дальнейшего анализа или планирования реагирования на риски может быть выполнено путем оценки вероятности их возникновения и воздействия на проект. Качественный анализ рисков – быстрый и недорогой способ установки приоритетов – выполняется на протяжении всего жизненного цикла проекта и должен отражать все изменения, относящиеся к рискам проекта. 8. Количественный анализ. Количественный анализ рисков обычно выполняется для рисков, которые были квалифицированы в результате качественного анализа. При количественном анализе также оцениваются вероятности возникновения рисков и размеры ущерба/выгоды; здесь анализируются риски, имеющие высокие и умеренные ранги. Выбор методов анализа определяется для каждого проекта и зависит от наличия времени и от бюджета. Исходной информацией для количественного анализа рисков служат: активы организационного процесса; описание содержания проекта; план управления рисками; реестр рисков; план управления проектом. 9. Комплексный анализ.

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1209; Нарушение авторского права страницы